债市回暖了吗?未来怎么看?

最新信号:基本面对债市仍有支撑

基本面上,11月制造业PMI虽有反弹但是幅度偏低,低于三季度和全年的平均水平,尤其生产表现相对较弱。积极因素在于新出口订单和价格韧性修复,需求与库存对生产的牵引或有所显现,但持续性有待观察,消费、房地产等偏内生的需求有待强化。

市场解读:关注市场调整带来的配置机会,建议品种均衡配置

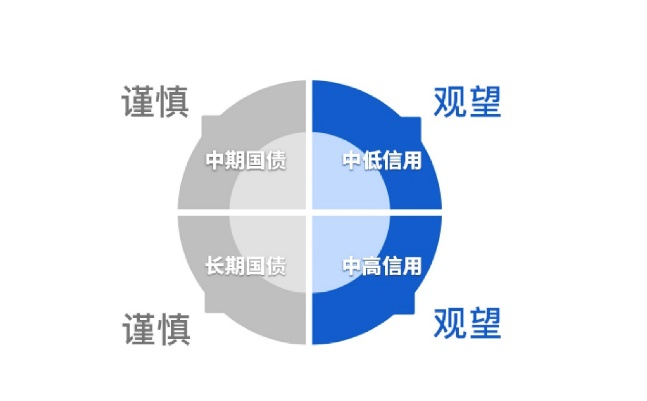

债市策略上,进入12月为政策落地期,关注中央经济工作会议和公募赎回新规,建议短期中性或略偏低仓位观望为主,但是11月PMI环比反弹偏弱,PMI新订单和PMI房建仍在下行趋势,对债市中期偏利多。临近年底利空扰动逐步落地,一季度的政策和经济开门红可能存在预期差,以及定期存款到期带来广谱利率下行的叙事,关注调整后的配置机会,10年国债收益率在1.85%-1.90%可边际乐观。信用债方面,12月摊余债基开放以3Y为主,久期偏好有所下降,而年末配置行情在公募费率新规即将落地的制约下面临不确定性,叠加信用利差已压缩至历史低位,后续信用债收益率走势预计跟随利率债波动,信用利差震荡为主。

风险提示:

交银债市投资信号值根据市场历史数据,结合模型测算而来,数据仅供参考,不预测未来市场走势及表现。基金有风险,投资需谨慎。交银基金不保证基金投顾组合策略一定盈利及最低收益也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

郑重声明:用户在基金吧/财富号/股吧等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》