2025年市场怎么看?

宏观方面,在通缩预期被扭转后,认为整个经济的复苏动能较强,同时叠加短期的补库周期,对宏观经济形成较大的拉动,中期维度看,我们认为相对较乐观。

展望2025年,市场或有望维持震荡上行的态势,政策仍有发力空间。

以下产业或有望成为经济增长的重要动力:

1) 政策发力方向,供给侧出清;

2) 自主可控是长期趋势,有许多细分的产品设备的国产化率仍然偏低,未来具备广阔的市场空间。

近期热点板块观点

1、 光伏板块

光伏板块符合供给侧改革的逻辑。短期来看,在市场已经对政策进行博弈后,可能会出现阶段性的回调,预计明年有望进入基本面上行的阶段。

从行业的特性上来看,光伏行业作为新质生产力的重要部分,出口占比高,前期价格过低。因此,自上而下的供给侧改革的政策动力较强。

2、 消费板块

消费属于后周期、与宏观相关度较高的行业。经济可能进入磨底或复苏早期的阶段,但消费行业的周期会更为滞后,经济复苏的中后期可能是配置的更好时点。

3、 人工智能

由算力投资进入投资应用的阶段,未来可以更多关注下游应用的机会。

应用方面,目前可以看到较为成熟的、具备价值的应用场景包括:教育编程等,硬件方面:AI眼镜、AI 手机等。这类硬件具备较大的附加价值,可以附加在存量的日常消费品中,有望提升 AI在居民日常生活中的渗透率和感知能力。

投资框架和后续组合管理计划

1、基金经理的投资框架是怎样的?

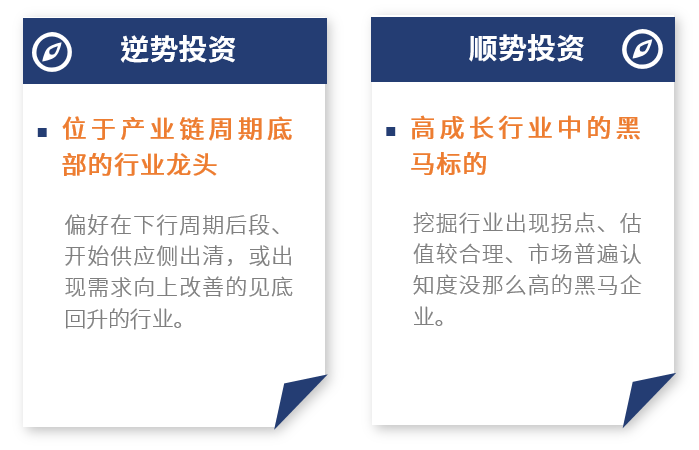

组合整体呈现杠铃型配置,左侧逆势+右侧顺势。

2、选股策略和偏好是什么样的?

投资标的上,偏好具备价格和业绩弹性的公司,以及技术创新类的公司,比如锂电的复合铜箔、光伏中的新电池技术、人工智能中的新算力架构等。

选股偏好方面,兼顾赔率和胜率, 重视估值,积极挖掘高性价比的个股。

未来,我们将紧密跟踪宏观政策力度、实施效果和经济基本面的改善情况,加强产业和公司的深度研究,寻找在新时代和新一轮经济周期中能够长大的公司。

风险提示:相关个股仅供说明市场情况,不代表公司持有或承诺持有任何相关股票,也不构成行业或个股推荐,投资需谨慎。本文观点仅代表当下观点,今后可能发生改变,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金有风险,投资须谨慎,详见基金法律文件。基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。

#大消费板块持续走高!还能上车吗?#

#机构:人工智能产业进入AIGC与AGI时代#

#三大指数低开低走,25年能否开门红?#