各位投资者好:

当前国内外风险偏好来到冰火两重天的阶段,国内权益市场在各路资金推动下迎来火热开门红;海外却因为美国的种种地缘和关税操作频现混乱,避险情绪推动下美欧股市都大幅回调,黄金发挥避险属性连创新高。在情绪比较极致的当下,是否要在资产之间做出高低切换呢,资产配置应该如何调整?本篇是宏观解读月度陪伴的第9期,我们会从经济数据、市场交易行为等多个维度解读市场,并给出资产配置的意见。

近期经济数据解读

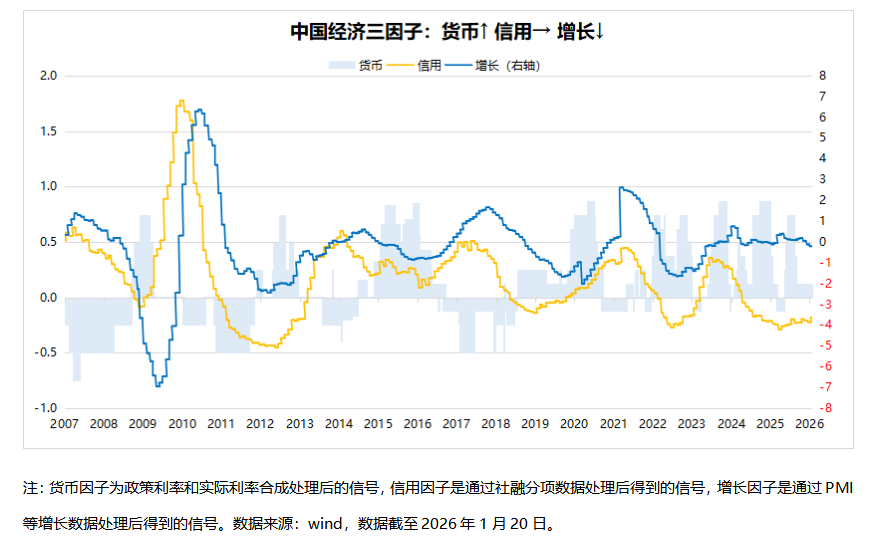

中国:货币因子持续宽松、信用因子震荡磨底、增长因子延续下行

中国货币因子:近期央行对流动性仍然保持呵护态度,资金利率DR007维持在1.45%左右的较低位置,市场流动性较为平稳。1月15日国新办发布会宣布结构性降息25bp,体现了“精准滴灌、量价协同”的货币政策思路,全面降准降息的可能性有所下降。但是向后看,国内经济基本面仍在左侧温和复苏状态,仍需流动性呵护,即使全面降准降息的步伐偏慢,国内流动性预计也仍将维持合理充裕的状态。

中国信用因子:12月信贷数据超预期,信贷因子处于震荡磨底状态。12月新增社融2.2万亿,高于市场预期的1.8万亿,但低于去年同期的2.9万亿。结构上,代表私人部门信贷需求的中长期人民币贷款本月新增3400亿,同比持平,显示实体融资需求仍在底部。近几个月来,信贷因子多次出现方向上的反复,经济内生动力的修复仍在震荡磨底阶段,需要更多的时间来观察和验证。在经济增长引擎从地产向科技制造结构性切换的过程中,信贷指标对于权益市场表现的重要性明显下降,边际变化也逐渐钝化,参考意义有所下降。

中国增长因子:12月制造业PMI大幅跳升至50.1(上月49.2),大超预期和季节性,非制造业PMI 50.2(上月49.5),PMI继续反弹,但趋势还未转为上行。12月PMI改善主因广义财政加力投资、春节前和行业关税前抢出口,但是两者难以解释反弹幅度,出口占比更高的小企业、制造业多数行业环比下滑。其他的解释因素在于,一是春节偏晚拉长节前备货周期,甚至形成一定的季节性错位效应,对应至消费大类如服装、木材家具等行业PMI回升,二是部分高新行业回暖幅度较大,关注 1-11 月份铁路船舶航空航天、电子行业利润两位数增长。

本月经济数据出现一定的边际改善,但复苏趋势仍在左侧。从结构上看,经济供需缺口进一步拉大:需求端社零同比增速0.9%进一步回落,反映内需较弱和换新透支;生产端工业增加值同比增长5.2%,较上月有所回升,主要是受到出口强劲支撑;投资端,地产、基建、制造业投资加速下滑,在缺乏增量政策的条件下,制造业和房地产投资自发回暖弹性有限。

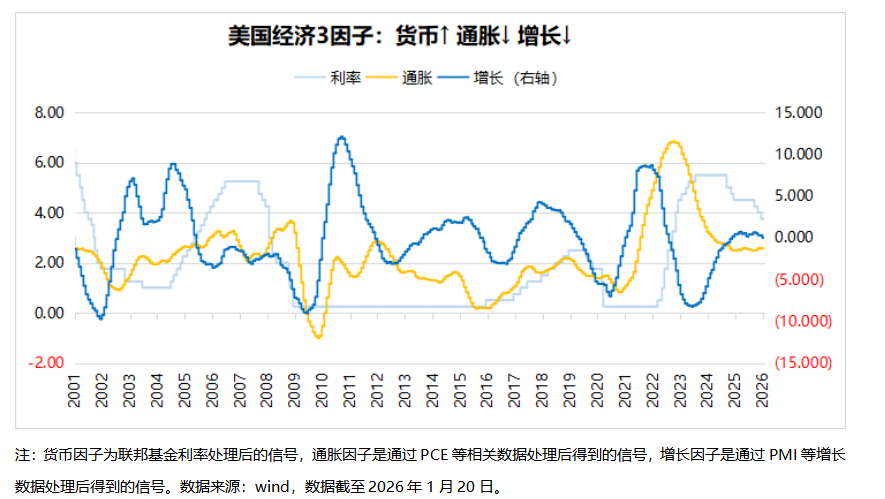

美国:流动性仍处于宽松区间、通胀因子维持下行、增长因子转下行

美国通胀因子:12月通胀数据继续低于预期,通胀因子维持下行。美国12月CPI同比2.70%与前值持平,核心CPI同比2.64%,延续了此前的降温趋势。CPI结构上,能源项明显回落,服务业延续韧性。通胀数据持续回落,不再造成联储降息的掣肘,但是当前市场对这份通胀成绩比较平淡,通胀控制得好已经无法再驱动市场上行。

美国货币因子:去年降息步伐较快,市场对2026年Q1降息的预期较低。联储在12月份再次鸽派降息之后,降息的进度已经较快,市场对于2026年的降息次数预期较低,对于Q1就出现降息的预期也较低。当前市场对降息的敏感度钝化,通胀和非农数据对市场的影响都有限,市场的波动主要由地缘政治和关税等风险事件来推动。

美国增长因子:12月美国制造业PMI继续回落至47.9(上期48.2),但非制造业PMI延续上行至54.4(上期52.6),增长因子转为下行。虽然联储已经降息很久,但是没能较好的推动美债长端利率下行,当前制造业面临的融资成本仍然较高,压制制造业的修复。今年美国财政货币双宽松的预期较强,跟踪观察是否有切实的扩张推进本土制造业复苏。

宏观角度对大类资产的观点

海外风险加大,注意资产间再平衡。

黄金:近期地缘事件扰动不断,先是美国突击绑架委内瑞拉总统,其后又展现出对伊朗的出兵预期,上周六又因为格陵兰岛宣称要对欧洲八国加征关税,美国与欧洲之间的对峙升级,一只丹麦养老基金宣称计划退出美债市场。种种避险情绪推升之下黄金再次加速上涨,当前已经升破4800。距离美国下半年的中期选举还有较长时间,海外局势还有较强的动荡预期,黄金在组合中长期配置的压舱石地位更加凸显,坚定长期配置。

中债:近期债市有企稳回温的迹象。一方面,公募赎回新规在12月底落地,对于债基的赎回费用相比意见稿有所放松,之前的一大利空出尽;另一方面,一月份的长债发行高峰逐渐过去,供给压力缓和,叠加配置盘逐步进场,债市迎来买盘支撑;此外,市场风偏在监管制约下有所回落,也给了债券情绪转好的契机。向后看,伴随之前权益的上涨和债券的回调,当前股债性价比得到了再平衡,债券配置价值凸显,建议在组合中逢低增配债券。

美股:近期美股波动加大主要是受到风险事件扰动,市场对于降息没什么预期也不去定价,经济数据对市场的扰动已经钝化。在美国不断制造混乱的当下,美股预计要进入较长时间的高波阶段,持有体验可能不佳,在大类资产中的排序比较靠后。

原油:特朗普为了抑制油价动作频频,先是通过委内瑞拉期望撬开原油供应,之后又将矛头对准伊朗,但是一旦局势升级推高油价,相关表态往往会出现调整。为了控制美国国内的通胀,抑制油价是非常重要的手段,原油当前或更多表现为超跌反弹的机会,缺乏长期配置的价值。

A股:过去一个月权益市场行情火热,先有年末的A500资金不断入市推高成交量,年初又有大量配置资金涌入,行情火热之下两融资金也加速入市,各路资金共振下主线与题材交织,接连上涨。但自上周开始监管介入,整治恶意炒作,同时抑制股市过快上涨,短期市场情绪有所降温,但中期”慢牛“预期较强。短期内快速上冲的可能性较低,建议先均衡下结构,做好与其他资产的再平衡,等待市场整固。

$交银中证海外中国互联网指数(LOF)A(OTCFUND|164906)$

风险提示:基金有风险,投资须谨慎,详见基金法律文件。

本文观点仅代表当下观点,今后可能发生改变,本文中的信息或所表达的意见并不构成所述具体证券买卖的出价或征价,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。

基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。合格评级评价机构发布相关评价结果并不是对未来表现的预测,也不视作投资基金的建议。