各位投资者好:

近期风险资产延续强势上涨,债券持续受到压制,但近期披露的宏观数据显示经济回升的进程仍在非常左侧,市场表现与经济走势出现较大的分叉。复盘历史来看,这样一上一下的分叉最终会逐渐修复,修复的进程可能是超涨的风险资产回吐涨幅,也可能是经济数据真正企稳回升,本轮会以什么样的方式来回归呢?本篇是宏观解读月度陪伴的第5期,我们会从经济数据、市场交易行为等多个维度解读市场,并给出资产配置的意见。

近期经济数据解读

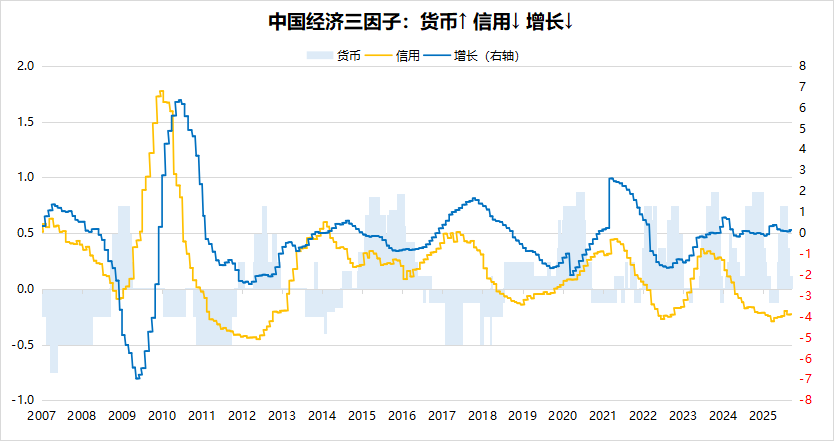

中国:货币因子持续宽松、信用因子转为下行、增长因子维持下行

注:货币因子为政策利率和实际利率合成处理后的信号,信用因子是通过社融分项数据处理后得到的信号,增长因子是通过PMI等增长数据处理后得到的信号。数据来源:wind,数据截至2025年9月18日。

中国货币因子:近期央行对流动性仍然保持呵护态度,资金利率DR007维持在1.5%的较低位置,市场流动性较为宽裕。向后看,国内经济基本面仍面临一定压力,且目前汇率压力较小不构成央行降息掣肘,因此国内流动性预计仍将维持合理充裕的状态。

中国信用因子:信用因子在连续3个月上行之后,本月转为下行,信用扩张的趋势还不够稳健,面临波折。8月是信贷小月,总量和分项双双走弱。总量上看,8月新增社融2.6万亿,低于去年同期的3万亿,结构上依然主要依靠政府债券支撑,代表私人部门信贷需求的中长期新增人民币贷款本月为4900亿,少于去年同期的6100亿。向后看,若不考虑债券增发计划,四季度或进入到发债淡季,政府债对于社融的支撑作用减弱。私人部门信贷的回升也面临波折,信用扩张的进程还需要更多的观察。

中国增长因子:8月制造业PMI 49.4(上月49.3),非制造业PMI 50.3(上月50.1),较上月略有提升,但趋势仍未转为上行。8月制造业回暖符合季节性,其中生产已回升至5-6月水平,而需求偏弱,整体经济景气度相比二季度开始放缓。积极因素在于价格连续3个月改善、企业经营预期走强。而内部分化依然较大,服务业在假期和资本市场的拉动下明显走强,而建筑业大幅走弱。

本月宏观环境出现变化,经济复苏进程出现波折,国内经济模型显示从“经济复苏”阶段退回至“货币宽松”阶段。不仅是模型刻画的信贷因子转为下行,其他方面的经济数据也出现不同程度的回落:工企增加值、社零消费、出口、固定资产投资等等都出现回落,显示当前经济复苏进程或仍在左侧。与此同时,由于宽裕的流动性、风险偏好的提升和细分行业的产业趋势,风险资产已经连续多月高斜率上行。但经济数据最终会对风险资产形成“引力”,让其回归基本面,只是不确定产生作用的时间。因此,在资产配置层面要强化“居安思危”的思维,在把握成长收益的同时,也建议逢低增配性价比提升的债券,为后续市场风格转变做准备。

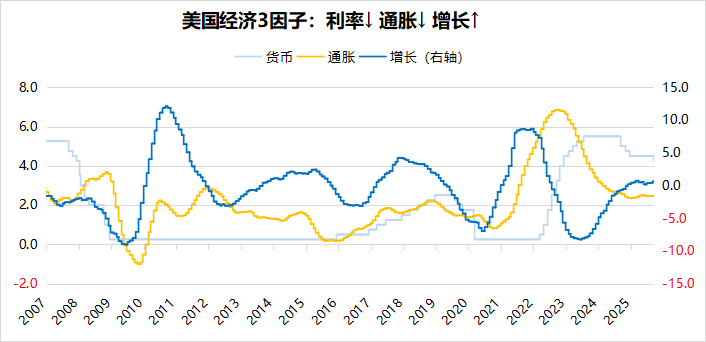

美国:利率重启下行、通胀因子维持下行、增长因子转为上行

注:货币因子为联邦基金利率处理后的信号,通胀因子是通过PCE等相关数据处理后得到的信号,增长因子是通过PMI等增长数据处理后得到的信号。数据来源:wind,数据截至2025年9月18日。

美国通胀因子:8月通胀数据仍然较为温和,趋势维持下行,CPI上升至2.9%(上月2.7%),核心CPI为3.11%(上月3.06%),双双温和上行。当前关税成本多数由厂商承担,转移到消费者层面的比例不及预期,8月CPI数据进一步验证了关税对于通胀的推升较为温和,对降息空间的牵制较小。

美国货币因子:美联储时隔3个季度再度开启降息,FOMC会议如期降息25bp。鲍威尔强调了劳动力市场降温的风险,同时也表示通胀风险仍存,降息进程将依赖后续数据,联储目前处于“逐次会议评估”的状态,此次降息为“风险管理式降息”。

美国增长因子:8月美国PMI数据有所提升,趋势再次转为上行,制造业PMI上升至48.7(上期48.0),非制造业PMI上升至52.0(上期50.1)。自2023年下半年以来美国增长因子出现一个明显的上行趋势,近几月因为政策因素的扰动出现了筑顶下行的迹象,但是结合美国国内财政+货币双宽松的条件,大的上行周期或许仍未被打破,增长因子在此平台休整后转为继续上行。

宏观角度对大类资产的观点

股市波动加大,轮动方向扩散,继续把握大盘成长风格,同时关注避险资产逢低配置机会。

黄金:近一月各种数据在不断强化联储的降息预期,受此影响黄金出现了一波快速拉涨行情,顺利突破前期高点,联储9/17降息25bp落地之后,黄金走出兑现回落的行情。向后展望,金价短期内涨幅过快,可能借降息落地出现止盈震荡或回调的行情,但中长期看,经济及地缘政治的不确定性导致的避险需求、美国财政货币双宽格局延续、央行&险资等黄金投资需求增长等因素仍对金价有所支撑,仍然建议可逢低增配黄金。

中债:近期债市对于经济数据走弱等基本面利好不敏感,但对于股市上涨、基金赎回新规等情绪面的利空非常敏感,多次出现较为大幅的下跌。当前市场上债基久期普遍缩短,多数交易者切换到了防守的熊市思维。向后看,由于债市短期下跌幅度较大,可能有小幅的修复,但是债券下行趋势的改变还需要更多经济基本面数据的走弱和权益风偏的下降,债券当前还处于较为左侧的位置。但在组合配置层面,债券的性价比已经有所提升,建议关注债券的左侧布局机会。

美股:当前美股处于较为舒适的宏观环境中:通胀温和可控,增长数据较为乐观,仅劳动力市场有衰退风险,有利于联储继续降息,且还有“大美丽”法案带来的财政扩张预期和AI产业的大额资本开支,市场在“财政+货币”双宽松的预期下或进入相对强势的状态。当前对美股维持乐观,建议适当关注美股投资机会。

原油:原油价格维持震荡,从基本面来看供需关系没有明显的涨价矛盾,油价不具备中枢抬升的基础,建议在组合中维持较低的原油仓位。

AH股:进入9月权益市场波动明显加大,上涨方向从前期单一的算力扩散至机器人、新能源等泛成长方向,反内卷板块和受益于降息的有色板块亦有轮番表现,港股近期补涨强于A股。在当前市场风险偏好没有明显萎缩的情况下,建议继续把握权益市场机会。结构上大盘成长风格占优,小盘与红利风格近期面临逆风,建议继续把握泛成长方向的机会,同时注意低位红利防御板块的配置。

$交银中证海外中国互联网指数(LOF)A(OTCFUND|164906)$

风险提示:基金有风险,投资须谨慎,详见基金法律文件。

本文观点仅代表当下观点,今后可能发生改变,本文中的信息或所表达的意见并不构成所述具体证券买卖的出价或征价,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。

基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。合格评级评价机构发布相关评价结果并不是对未来表现的预测,也不视作投资基金的建议。