记得上个十年,再上个十年,二十多年前,入市那会儿看行情要到证券营业厅。

没有投资体系,随后经历了一场轰轰烈烈的大牛市,频繁进出,也没有取得多少收益。在那场大牛市中,有位散户讲到,放那里吃股息都可以,像非常稳健的招商银行,持股收息都够了。

当时我也懞懞不懂,股市不是做差价的吗,即使长期投资,股市收息不是都除权吗。当时都有股改对价,虽然懂得基本面投资,但是对于分红再投资和股改对价怎样影响利润,怎样提升公司基本面的净资产回报率,都是不懂。

即使上个十年,红利的狗股策略都有运用,但是当时中国成长还可以都追逐成长了,最近几年中国经济增速下行,红利稳稳战胜成长,全球范围价值类型和红利类型也能战胜成长类型。

因为成长型的公司需要再投入,有了利润可能需要继续融资不然被同行赶超,往往是不是被赶超了就是激进得搞不定现金流了。

纵观从2014年末至今,沪深300指数几乎没有上涨,算上全收益指数,也就收了点利息,也还好吧。

Smart Beta指数普遍有着十年翻倍以上的收益,如图。自由现金流R指数最好,中金优选300全收益指数也在翻倍以上。

同期,标普500ETF和纳斯达克100ETF也就是3.2倍和5倍,但是纳斯达克100ETF不算行业中性指数,如果统计行业中性以外的指数,360互联网+全收益指数也在7.5倍。当然,纳斯达克100ETF是全球龙头。

至于中国市场,成长不代表龙头,成长最好做龙头成长,而不是单纯从财务指标找出那些不确定的成长。

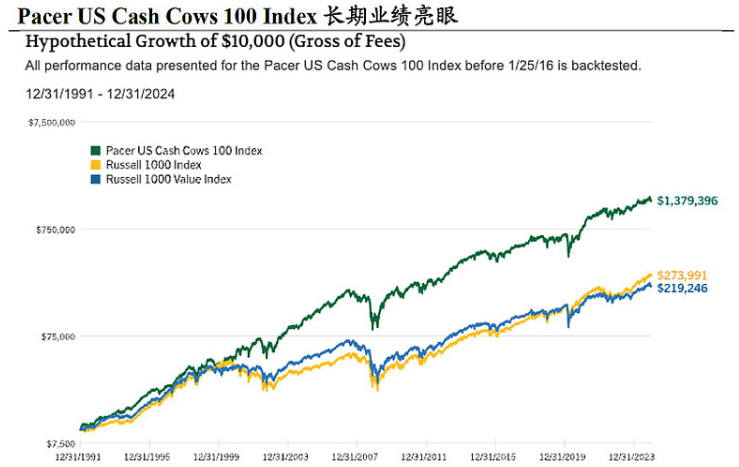

美国的自由现金流指数也不错,我们从图上看到,2000年时Pacer US Cash Cows 100 Index(美国现金牛100指数)没有70000点,到2024年末没有1400000点,差不多是20倍左右的收益。同期罗素1000指数也就4倍左右,查询到标普500指数也就5倍左右,纳斯达克100指数也就10倍左右。

除自由现金流指数之外,Smart Beta指数中很多稳定的持股收息指数也不错,即使龙头类型指数,下跌了那么多,股息率也提升了。而且,龙头类型指数最近几年表现差,也同样没有跑输宽基指数,只是持平。

持股收息也可以从中筛选一些股票,做成组合,耐心坚持,就会比较有信心。

低市盈率、低市净率、高股息率、能够长期持续稳定分红、行业龙头有垄断地位有护城河、公司穿越牛熊周期成长性仍然稳健、管理层优秀以及换了管理层依然能够保持优秀的公司。

慢慢复利,稳定收息。

可以选择分红再投,积攒股份慢慢变富。