一、财报最扎眼的数字:赚钱靠猪价,营收大缩水

2024 年,罗牛山打了一场 "惊险的翻身仗"—— 归母公司净利润 2.42 亿元,同比激增 149.58%,终于把去年亏损的 4.88 亿窟窿填上了。但这看似光鲜的成绩单背后,是一个不容忽视的事实:公司全年营收 33.32 亿元,同比下跌 21.44%。简单来说,就是卖得更少了,但因为猪价涨了,反而更赚钱了。

这种 "量减价增" 的模式有多脆弱?举个例子:2024 年罗牛山生猪销量 69.07 万头,比去年少卖 8.85 万头,但生猪销售收入反而增长 19.29%,达到 11.65 亿元。这说明每头猪的平均售价大幅上涨,从 2023 年的约 1242 元 / 头涨到 2024 年的约 1687 元 / 头,涨幅高达 35.8%。但这种价格红利能持续多久?

二、业务结构大起底:养猪撑起半边天,其他业务集体 "躺平"

生猪养殖:唯一的救命稻草

生猪养殖板块贡献了公司 35% 的营收,但毛利率从 2023 年的 16.1% 飙升至 23.81%,成为利润核心。这背后有三个关键动作:

成本控制:通过优化饲料配方和饲喂方案,单头养殖成本下降约 10%;产业链闭环:收购上海同仁药业,补上动保环节,疫病防控能力提升;政策红利:2024 年国家生猪控产能政策导致猪价上涨,公司踩中周期节点。

其他业务全线溃败

肉制品:收入 2.56 亿元,暴跌 64.75%。这反映出公司在猪肉深加工领域竞争力不足,可能与终端市场开拓不力有关;冷链物流:收入 0.89 亿元,下降 22.18%。第三方物流市场竞争激烈,公司未能打开局面;房地产:收入 12.86 亿元,下降 12.78%。海南楼市整体疲软,改善型住宅策略未能逆势突围。

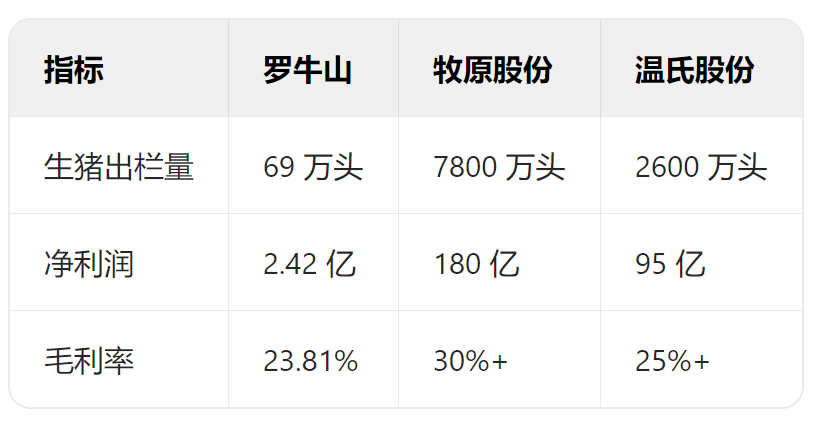

三、行业对比:温氏牧原吃肉,罗牛山喝汤

与头部猪企相比,罗牛山的 "小而美" 显得有些尴尬:

差距背后的原因:

规模效应:牧原凭借千万级出栏量摊薄成本,而罗牛山年出栏量仅为牧原的 0.88%;成本控制:温氏单头养殖成本降至 14.39 元 / 公斤,罗牛山虽有下降但未披露具体数据;多元化拖累:温氏、牧原聚焦养殖,而罗牛山在房地产、冷链等领域分散资源。

四、风险预警:现金流紧张,猪价周期不可持续

现金流压力大

公司货币资金 / 流动负债仅为 44.85%,近三年经营性现金流均值 / 流动负债仅 17.4%。简单来说,手头的钱不够还短期债,只能靠借新还旧维持运转。

猪价周期风险

2024 年猪价上涨是政策去产能和疫情导致的短期现象,2025 年产能恢复后价格可能回落。如果猪价下跌 10%,公司净利润可能直接转负。

多元化业务拖累

肉制品、冷链物流等业务持续亏损,2024 年合计拖累利润约 1.2 亿元。若不能及时止损,可能成为长期包袱。

五、未来破局点:聚焦主业还是断臂求生?

收缩战线:砍掉亏损的肉制品和冷链业务,专注生猪养殖全产业链;产能扩张:利用海南自贸港政策,扩大生猪养殖规模,目标年出栏量突破 100 万头;政策红利:申请海南农业补贴(如 2024 年获得的 9446 元疫苗补贴),降低养殖成本;成本优化:继续推进饲料配方优化和疫病防控,目标单头养殖成本再降 5%。

结语:

罗牛山 2024 年的扭亏为盈,本质上是猪价周期的胜利,而非经营能力的全面提升。公司过度依赖生猪养殖,其他业务缺乏竞争力,现金流紧张等问题依然存在。未来若想摆脱 "猪价过山车" 的束缚,必须在规模扩张、成本控制和业务聚焦上做出更果断的决策。否则,这一次的逆袭可能只是下一次危机的序曲。

#【悬赏】2024年报季!穿越周期迷雾,解码投资真章##社区牛人计划##盘逻辑:深度解析,理清投资思路##股市怎么看##炒股日记#$罗牛山(SZ000735)$