最近翻数据看到个挺有意思的现象:截至今年8月末,“固收+”基金整体表现相当稳。

说实话,“固收+”这条路也不是一帆风顺的。前两年有些产品因为权益仓位过高、可转债踩雷等问题,净值回撤明显,“固收+”一度被调侃成“固收-”。那时候很多投资者还把它简单理解为“债基增强版”,以为低波动、稳赚不赔,结果吃了点亏。但现在看来,大家的认知明显进步了。

据一些分析显示,今年二季度“固收+”基金的份额变化跟权益仓位呈现负相关——说明很多人开始真正关注不同产品的风险特征了,尤其是权益比例和最大回撤。这也反映在结构上:低波动属性的混债一级基金份额单季度增长超过9%,规模超7000亿份,成为最受欢迎的类别。

所以我也一直说,大家对低收益资产的容忍度正在降低,风险偏好缓慢抬升。存款、理财、货基虽然稳,但收益确实不太够看。这时候,“固收+”产品反而因为其“稳健打底、权益增强”的特性,越来越受到关注。它不像纯权益产品那样大开大合,也不像纯债类那样收益天花板低,属于进可攻退可守的类型。

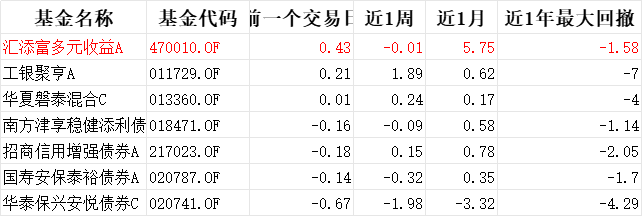

说到这,我也留意到一些产品确实做出了特色。比如$汇添富多元收益债券C$ (A类:470010 C类:470011),它有点像“固收+”里的科技增强型策略产品。股票仓位控制在0-20%之间,可灵活调整——行情好的时候适度参与,震荡时及时控回撤,尤其重点布局科技细分板块,跟得住产业轮动。

尤其近期业绩表现也蛮吸睛,C类近一月涨5.71%,近六月7.69%,近一年13.51%,爆发力和持续力都不错。

回撤控制也做得到位,近一年最大回撤只有1.588%,相比市场上一些热门同类,超额收益明显。昨天A类甚至单日“收蛋”42颗,近一个月收了575颗——这种每日正收益的体验,对稳健型投资者来说,是真的能拿得住的。

在我看来,这一轮行情还没走完,但波动肯定会一直存在。如果你既不想完全踏空权益机会,又不想承受太大波动,其实可以考虑把三到五成的仓位放在这类灵活操作的“固收+”产品上。尤其是主打科技增强策略的产品,毕竟产业周期还在上行通道,抓得住轮动,才是真的不浪费行情。

总而言之,市场在变,投资者也在成长。“固收+”能重新被认可,不是因为产品变了,而是我们更清楚自己需要什么:稳,不等于不动;收益,还得看策略。在利率持续下行的背景下,这类产品大概率还会持续吸引资金关注,甚至成为行情中的“隐形支柱”。

未来一个阶段,我仍然看好有明确产业逻辑、策略灵活的产品在“固收+”赛道中跑出来。大家也不妨多关注那些真正有能力做股债配置、控回撤的产品——毕竟持有体验,才是长期拿得住的关键。#甲骨文飙涨近36%:云业务狂暴增长#