当前的市场环境,确实让不少朋友感到纠结。股债轮动越来越快,热点切换频繁,再加上无风险利率一路走低,大家对“稳健”二字的需求没变,但对收益的期待反而更高了。既要控制回撤,又不想错过行情,这种看似“既要又要”的需求,其实正在推动一类产品重新回到舞台中央——那就是“固收+”。

数据不说谎。今年上半年,“固收+”整体规模净增约2500亿元,二季度环比回升6.1%。资金在用脚投票,态度很明确。

这轮回暖其实不是偶然。低利率环境下,传统理财的收益越来越难令人满意,再加上资本市场结构逐步优化、资产管理能力持续提升,“固收+”这类产品自然成为中低风险资金的重要选择。但这条路并非一帆风顺。

2018年资管新规出台,“保本理财”成为历史,银行理财产品收益率逐步下行,净值波动也开始出现。大量原本追求稳健的资金,需要找到新去处。紧接着2019年起A股走出三年慢牛,权益资产表现亮眼,“固收+”产品因为“稳中有进”的特性迅速被市场关注,规模从2018年底的5190亿元一路攀升至2021年的2.6万亿元。

但风口之上,隐患也在积累。当时很多所谓“固收+”产品,本质上还是债券加股票的简单拼盘,收益高度依赖权益市场的单边上涨,缺乏真正的资产配置思维和风险对冲机制。结果2022年开始,市场出现深度调整,利率波动叠加信用事件,甚至出现“股债双杀”,不少“固收+”净值回撤明显,最大回撤甚至超过了一些偏股产品,行业规模也一度回落至1.9万亿元。

这次调整,可以说是“固收+”真正意义上的成人礼。它让整个行业重新反思:什么才是真正的“稳健”?“+”又到底应该加什么?大家越来越意识到,优秀的“固收+”不该是债与股的机械混合,而应该是一个能动态调整、多策略应对的有机体。

举个例子,如果股票部分全部押注在某一风格(比如全部红利率或全部高估值成长),而债券部分久期又偏长,一旦利率快速上行,很可能出现股债双杀。但如果能合理控制共同风险敞口,加入一些与核心资产低相关甚至负相关的策略(比如某些周期类资产或特殊机会品种),整个组合的抗波动能力就会明显提升。

不过说实话,这对普通投资者来说难度极高。宏观判断、行业比较、个券选择、组合再平衡、风险监测……每一个环节都需要深度专业能力。所以借道优秀管理人的产品,可能是更务实的选择。

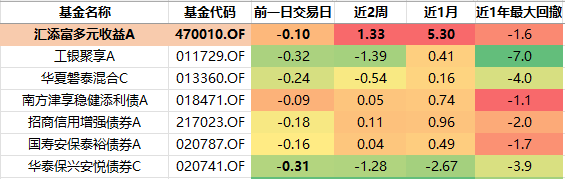

说到这,我也留意到一些真正在做动态配置、注重控制回撤的产品,比如$汇添富多元收益债券C$ (代码:470011)。这只产品在我看来有点像“固收+”队伍里的“科技特种兵”——它不做盲目拼盘,而是用科技增强策略,在0-20%的股票仓位中灵活调仓,借行业轮动和个股选择争取超额收益,同时也通过仓位控制来管理回撤。

尤其值得关注的是,它主要聚焦科技类细分板块,基金经理会根据行情变化灵活择时、调结构,不至于在科技大行情中完全踏空,也不会因过度集中某一阶段而被动“恐高”。这种策略在当前市场中显得比较对路。

数据方面,这只产品的表现也值得一提。近一月上涨5.26%,近三月6.50%,近六月7.30%,近一年斩获12.88%,成立以来累计收益127.41%。

不仅业绩表现突出,回撤控制也做得不错——近一年最大回撤只有1.6%,爆发力和稳定性兼顾得比较好。近期走势也持续跑赢市场上一些热门同类产品。

从我个人的观察来看,这一轮行情尚未结束,但中间波动难免。如果你既不愿承受太大波动,又不想完全踏空权益机会,其实可以考虑将30%-50%的资产配置于“固收+”类产品中,作为底仓资产稳住账户,同时争取适度增强。

展望下半年,市场仍有结构性机会,尤其是在科技制造、国产替代、高股息等方向,但更需注意行业轮动与估值匹配度。能灵活调仓、注重回撤控制的产品,大概率会更适应接下来的市场节奏。

总之,“固收+”早已不是简单的股债混合,而是真正考验基金管理人宏观把握、资产配置和动态调整能力的赛场。选产品,就是选背后那双“看不见的手”。#A股缩量调整!沪指考验3800点关口#