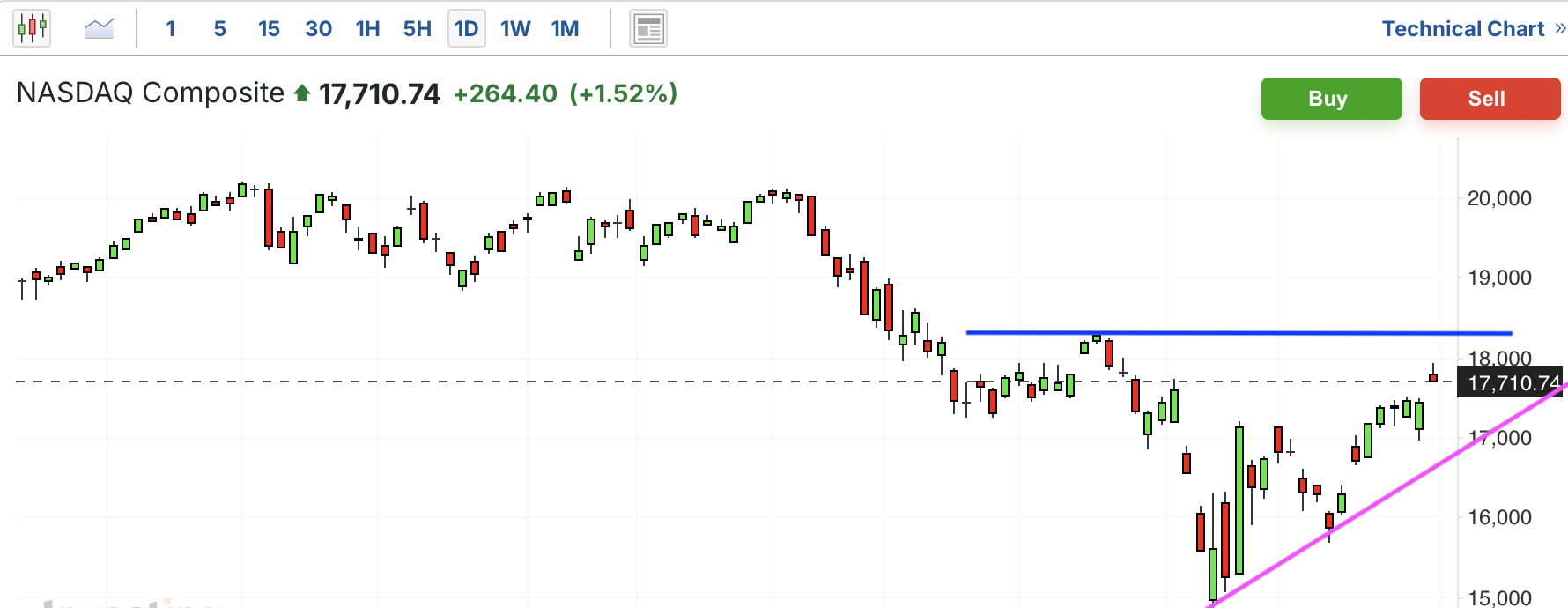

美股指数周四集体反弹,纳斯达克和标普500趋势已经反转向上,今日进一步巩固了上行趋势,上方另一压力位将至。道琼斯终于突破下跌趋势线,如果不是假突破,那么趋势也将反转向上。

$建信新兴市场优选混合(QDII)C$

费城半导体此前已经突破下跌趋势线,趋势反转。目前受阻于前高压力位,只有突破,才能打开上行通道。这几日震荡,但没有改变上行趋势。

中概股最近在前低支撑位止跌反弹,突破下跌趋势线,趋势反转向上。这几日震荡不前,暂时没有改变短期上行趋势,如果跌破,那么可能横盘震荡,甚至下行。

标普房地产和标普生物此前进入回调阶段,最近在下行途中止跌反弹。目前短期震荡上行中,下跌趋势线将至,能否突破压力位决定后市走向。

$博时黄金ETF联接C$

黄金和白银此前有较大幅度上涨,最近受阻回调,短暂震荡后这两日大幅下跌,短期趋势下行,下一支撑位还有较大空间。

$华宝标普石油天然气上游股票指数(QDII-LOF)C$

原油期货、油气和能源板块近期处于回调阶段,最近在下行途中反弹。原油这两日跌破关键支撑位后很快拉回,否则长期趋势再次下行。油气和能源也在上行途中震荡,后市方向不确定。

相关信息:AI热潮持续升温,人工智能行情回归?

近期,关于人工智能(AI)投资放缓的疑虑被Meta Platforms(META)和微软(MSFT)的大手笔数据中心支出计划打破。这两大科技巨头不仅未放慢AI基础设施建设的步伐,反而进一步加大投资力度,为英伟达(NVDA)等硬件企业带来利好。

1,Meta Platforms

Meta于周三晚间宣布,将2025年的资本支出预期从此前指引中值的625亿美元上调至680亿美元。Meta表示,此次支出增加主要用于支持AI相关的数据中心建设以及基础设施硬件成本的上升。这表明Meta对AI技术的长期看好,并计划通过大规模投资巩固其在AI领域的领先地位。

2,微软

与此同时,微软在周三公布了其截至3月的季度资本支出为214亿美元,略低于前一季度的226亿美元。然而,微软明确表示将在6月季度(其2025财年第四季度)进一步增加支出,预计2025财年总资本支出将超过800亿美元。微软高管指出,公司目前面临AI算力能力的瓶颈,预计这一问题将持续到未来几个季度。

3,谷歌母公司Alphabet

上周,谷歌母公司Alphabet(GOOGL)也重申了其雄心勃勃的AI建设计划,预计全年资本支出将达到750亿美元。这些超大规模云服务提供商的持续投资表明,AI基础设施建设仍是科技行业的核心驱动力。

4,英伟达及硬件企业迎利好

Meta、微软和谷歌的支出计划为数据中心基础设施相关企业带来了显著利好。华尔街分析师普遍认为,AI数据中心需求的强劲增长将推动相关硬件和芯片企业的业绩。

英伟达(NVDA)作为AI芯片领域的龙头,英伟达股价周四上涨2.5%,收于111.61美元。瑞穗证券分析师Jordan Klein表示,微软和Meta的支出计划表明云资本支出将在明年继续增长,这为英伟达、博通(AVGO)和台积电(TSM)等企业创造了有利条件。

5,市场担忧缓解,AI需求依然强劲

此前,市场对AI投资放缓的担忧一度升温,尤其是超微电脑(SMCI)警告其3月季度业绩将大幅低于预期。然而,分析师普遍认为超微的问题属于公司内部因素,而非AI数据中心需求的整体趋势。Meta、微软和谷歌的最新财报和展望进一步打消了市场疑虑。

微软首席执行官萨蒂亚纳德拉在分析师电话会议上表示,公司在3月季度于全球10个国家、四大洲开设了数据中心,显示其AI基础设施扩张的全球化布局。Raymond James分析师Andrew Marok指出,微软的财报消除了市场对AI数据中心建设暂停的担忧,AI需求依然强劲。

Evercore ISI分析师Amit Daryanani表示,Meta和微软占Arista Networks销售额的40%以上,这两家公司的投资直接推动了相关供应链企业的增长。

JPMorgan分析师Samik Chatterjee指出,谷歌、Meta和微软的财报表明AI投资势头将贯穿全年。