今年以来,不少“固收+”基金交出了亮眼答卷。具体来看,有90%以上的“固收+”实现了正收益,60%以上在8月份净值创历史新高。优质的“固收+”不仅熊市抗跌,在牛市来临时也不会掉队。(来源:Wind,截至2025.8.31)

我们认为,“固收+”乘着权益资产回暖的东风,有望继续实现收益增厚,这类产品值得关注。如果担心权益市场已积累一定涨幅、不愿承担追高后的波动风险,又希望能达到稳中求进的效果,“固收+”无疑是理想的选择。

“固收+”弹性收益的来源往往也是组合波动的来源。因此,在筛选过程中,收益增强策略的选择、超额收益的持续性和稳定性,就是我们要重点考察的因素。

一、“固收+”常用的收益增强策略有哪些?

目前市场上“固收+”采用的收益增强策略主要有以下几种。

1、股票增强策略

通过基本面研究精选个股,主要考验基金经理的主动选股能力。从配置风格来看,可以分为红利、科技成长、价值等。其中红利风格弹性较低,稳定性较高;科技成长风格弹性较高,但波动性也较高。从配置策略上来讲,行业轮动、主动择时等策略灵活性较高。

2、可转债、打新、定增等

不少“固收+”基金会持有可转债来做收益增强。主要是利用可转债“进可攻、退可守”的不对称性,在控制回撤前提下获取弹性收益。打新策略主要是参与A股IPO、可转债、可交换债打新,整体风险较低。在定增策略中,定增价格通常有可观的折扣率,提供了一定的安全垫。此外,定增通常有助于提供未来业绩向好的预期,从而提振上市公司股价。

3、量化策略增强

一些有量化背景的基金经理,会借助数据驱动、模型化交易、纪律性执行的量化方法,对“固收+”中的权益、可转债、纯债等各类资产进行高效管理。其核心逻辑是用客观的量化模型,替代或辅助主观判断,减少人为干扰。在分散化和纪律性的基础上追求稳定的收益增强效果,实现“增厚收益、控制风险、平滑波动”的目标。

以前我们给大家梳理过采用不同策略的“固收+”,尚未专门分析过近几年逐渐兴起的量化策略增强“固收+”,今天就详细给大家介绍一下。

二、固收+采用量化策略增强的优势

“固收+”采用量化策略进行收益增强,可以降低对主观判断的依赖,形成规则化、系统化的投资体系。

1、更尊重客观规律,降低对主观判断的依赖。量化模型会严格按照预设规则执行,不会因个人偏好、情绪变化随意改变交易计划。

2、通过规则化、系统化的策略体系进行投资决策,提升超额收益的持续性和稳定性。比如通过量化模型执行动态配置,可精确控制行业集中度、因子暴露度等,能在较长时间内、较大程度上实现“知行合一”。

3、对标的覆盖面较广,持仓分散,有利于降低净值波动。量化模型可高效处理海量数据,对上千只股票、个券进行覆盖和跟踪。尤其能覆盖到主动管理难以触达的小众机会(如小市值高成长股、低溢价可转债),选择更丰富。

4、决策效率高,可以对行情变化快速应对。比如当市场在关键节点突发转折时,量化模型可以根据预设的规则和算法,快速识别,并及时调整持仓,大大提高决策效率。

整体上看,采用量化增强策略的“固收+”基金,通过“数据驱动+模型化运作”的方式,在控制风险的前提下持续增厚收益,实现“纪律性、分散化、风险可控”的目标。目前市场上采用量化策略增强的固收+较为稀缺,我们通过筛选,发现银华增强收益债券(A类:180015,C类:023823)历史业绩优秀,回撤控制较好,是代表性的产品。

三、固收+与量化策略的深度融合

银华增强收益债券定位于中高波“固收+”,近一年累计回报16.58%,实现了13.00%的超额收益,在全市场二级债基中位列前14%。(业绩数据来源:Wind,统计区间:2024.9.1-2025.8.31;排名数据来源:银河证券,具体排名65/492,截至2025.8.31)

基金经理冯帆硕士期间就读金融数学方向,擅长定量分析。2013年入行时主攻宏观策略研究,练就了全局性视角和独立观察能力。2015年8月加入银华基金,是市场上少数的成功将量化策略增强应用于“固收+”的选手。

冯帆自2020年底开始管理这只基金,管理思路为“组合思维+定量手段”。其中,组合思维是指设定全局目标,明晰产品定位、风险收益特征、资产配置结构、组合层面回撤管理等系统性工作。定量手段是对股票、转债、纯债等资产进行量化管理,用规则化、体系化的方式在类属上做超额收益。按照这样的思路,将量化策略具体落实到“资产配置+类属增强+波动率管理”的投资框架中。

1、大类资产配置上,设置一个定量的、基于胜率和赔率的打分框架(维度包括资产估值、比价关系、市场热度、拥挤度、机构行为等),来刻画当前的宏观环境和资产定价水平,进而在组合层面做资产配置的匹配、校正。

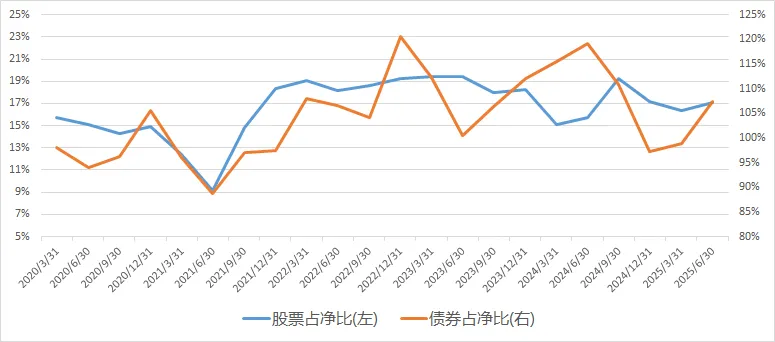

比如2024年8-9月,冯帆得到了边际上可以对权益类资产更加积极的信号,银华增强收益债券3季度小幅降低债券持仓,将股票持仓调升至19.24%,接近顶格配置(基金合同规定股票持仓不超过20%),充分把握了9.24行情。2024年4季度至2025年2季度,该基金小幅减持股票,保持一定的权益资产敞口分享震荡上行行情,同时进一步降低债券持仓,规避债市调整。

图:银华增强收益债券的股债配置概况

来源:Wind,基金定期报告

2、具体类属上,冯帆将量化工具运用到行业配置、个股选择、转债投资和个券选择上,高效挖掘高性价比标的。

股票部分,目标是围绕中证800指数进行类属收益增强,以多因子策略为核心,持仓均衡分散,从而实现规则化、均衡选股。

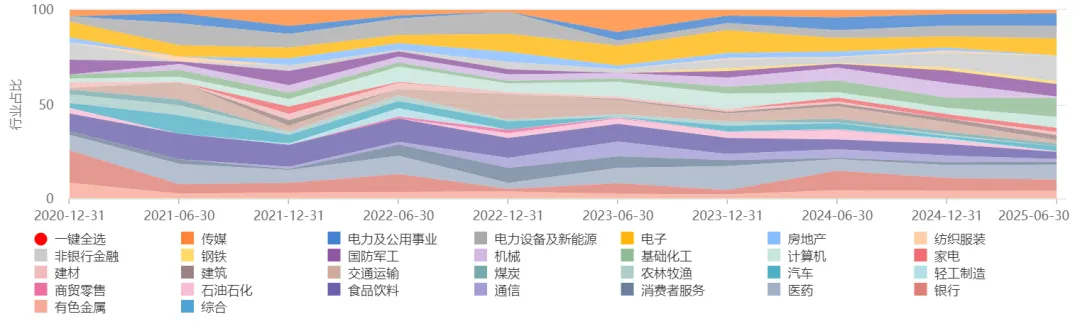

该基金整体股票持仓一般不超过20%,但持仓个股往往超过100只,集中度很低,有利于分散个股风险,同时充分获取差异化的超额收益。此外,该基金量化选股的最终结果,也体现在行业配置上相对于中证800基准的动态超配/低配,及时了反映行业性价比的边际变化。比如, 2024年2季度,在消费整体的盈利修复力度仍然较弱的背景下,适当降低消费和医药的持仓,增加了低估值红利资产的配置,在科技方向继续基于多因子维度的综合评估做高低切换。2024年3季度,低估值方向前期涨幅较多,估值因子维度不再占优,进而适当做了减持。

图:银华增强收益债券行业配置概况

来源:Wind,基金定期报告

在转债配置部分,以中证转债指数为基准,通过量化构建组合,以定量手段折价购买不对称性,保证整体的盈亏比优势。在纯债部分通过择时、择券两个体系,择时维度亦采取打分框架,择券维度则是在量化的计算、跟踪、监测的大体系下找“凸点”。

3、波动率和回撤的控制上,冯帆将流程切分为事前、事中、事后三个部分,基于风险预算和组合卡玛比做动态监测。事前管理,会根据产品的年化收益率预期,制定一个大致回撤控制目标。事中管理,会根据资产配置的胜率和赔率,对组合做动态调整。事后管理,如果组合的回撤持续了一段时间,也会通过风险预警机制把风险敞口降下来,同时制定何时回补仓位的量化规则。

整体上看,冯帆管理的银华增强收益债券,在量化增强策略的加持下,在市场调整时回撤控制得力,在行情上行阶段又能迅速刷新净值高点,可谓攻守兼备。

四、结语

当前,股票市场的风险偏好已经明显提升,结构性机会层出不穷。采用量化策略的固收+产品能捕捉的增强机会也比较多,且注重风险收益的平衡。这类产品不是去比锐度,也不是呈现极端风格标签,而是力争帮助投资者实现实实在在的、持续且相对稳定的收益。这类产品在不同行情环境中都适合作为底仓配置,值得大家重点关注。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。