时至今日,我相信大家都已经能感受到今年以来资本市场的“冰火两重天”:

一方面,债市在连续几年走强特别是去年末走出一波大牛市之后,今年明显有走弱迹象。根据Wind数据,截至2025年9月11日,中证全债指数(H11001.CSI)今年以来的收益率仅为0.22%(对比去年全年收益高达8.83%),而纯债债基指数(930609.CSI)今年以来的收益率更是仅有0.25%(对比去年全年收益4.03%),两者今年以来的收益大幅收窄。

另一方面,股市在去年9月末的一波狂飙之后,今年继续保持强势,特别是刚过去的7、8两个月更是直接走出一波小牛市,而9月至今的高位调整则堪称强势。根据Wind数据,截至2025年9月11日,中证全指指数(000985.CSI)今年以来的收益率高达20.72%(对比去年全年收益7.43%),而偏股基金指数(930950.CSI)今年以来的收益率更是高达25.01%(对比去年全年的收益仅有4.00%)。

在债市的低收益与股市的高位盘整的大背景下,以风险较低的债券等固收类资产为底仓,同时通过适度配置风险较高的股票等权益类资产增厚收益的所谓“固收+”产品就成为了一个攻守兼备的较好选择。

今天我们就接着上一次的话题,再来介绍一只以量化手段赋能“固收+”的产品——银华增强收益债券。

我们先来简单看个产品的业绩情况:

根据基金2025年中报数据,截至2025年6月30日,该产品近一年的收益率为9.46%,实现了4.36%的超额收益,在全市场的二级债基中位列前14%。(业绩数据来源:基金定期报告,业绩比较基准收益率为5.10%,统计区间:2024.7.1-2025.6.30,基金过往业绩不预示未来表现;排名数据来源:银河证券,具体排名66/481,截至2025.6.30)

优秀的业绩自有其内在的驱动因素,接下去我们就基于银华增强收益债券的历史持仓数据对其做些简单的分析和回顾,以探究其何以能获得这样的好业绩。

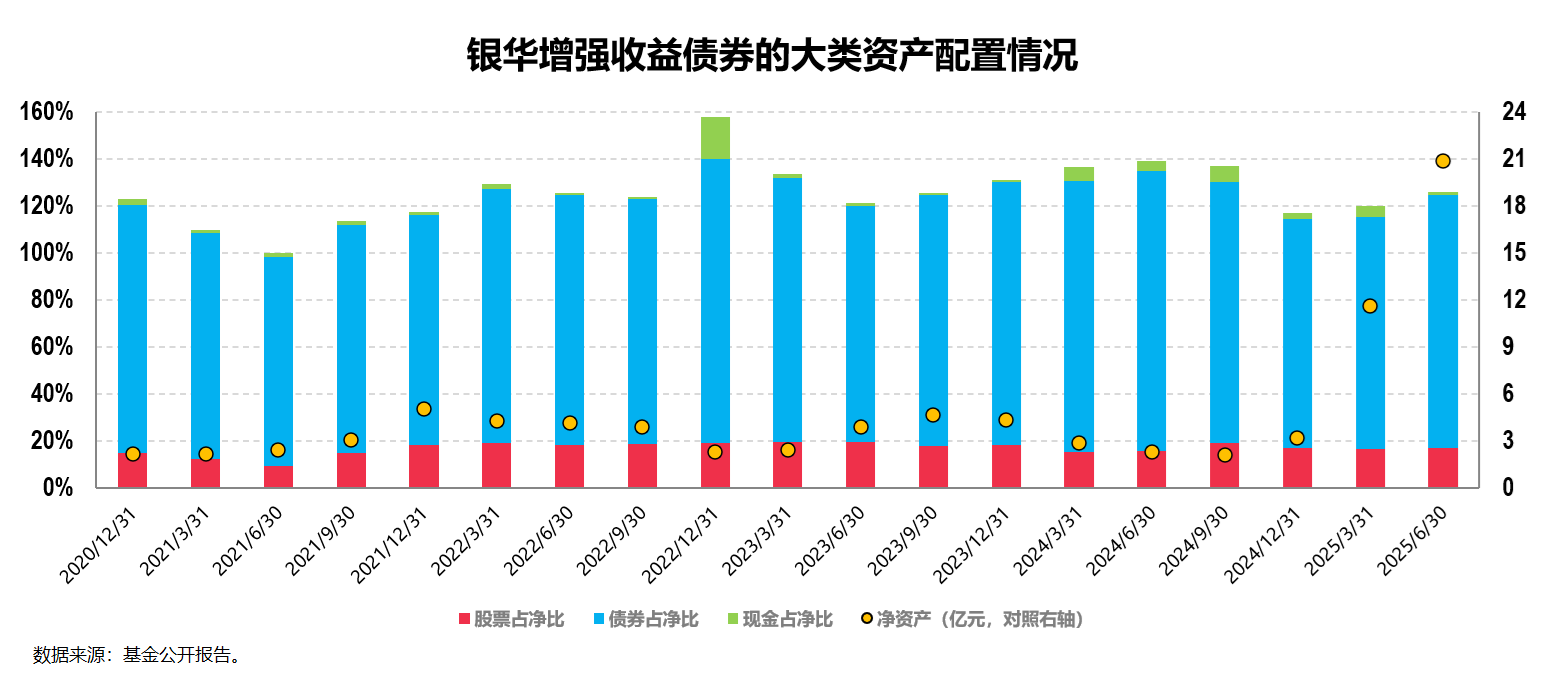

首先,从大类资产配置的角度来看,产品为标准的“固收+”产品,即以债券资产为主,辅之以一定比例的股票资产增厚收益。

银华增强收益债券是一只二级债基,基金合同规定产品对债券等固定收益类的投资比例合计不低于基金资产的80%,以控制组合风险;在此前提下,产品还可以投资股票等权益类以提高组合收益,但权益类的投资比例合计不能超过基金资产的20%。

在实际的运作中,我们可以看到组合的股票仓位最高不超过20%,自2020年四季度末至2025年二季度末的平均股票仓位为16.87%;相应的其债券仓位从未低于过80%,自2020年四季度末至2025年二季度末的平均债券仓位为105.49%。

以最近一期的2025年中报为例,其股票仓位为17.09%,债券仓位为107.38%。

这里需要说明的一点是,由于历史原因,可转债(可交债)之前是被归在债券类里面,但其相对偏股性的特征使得其同样可以增厚收益。

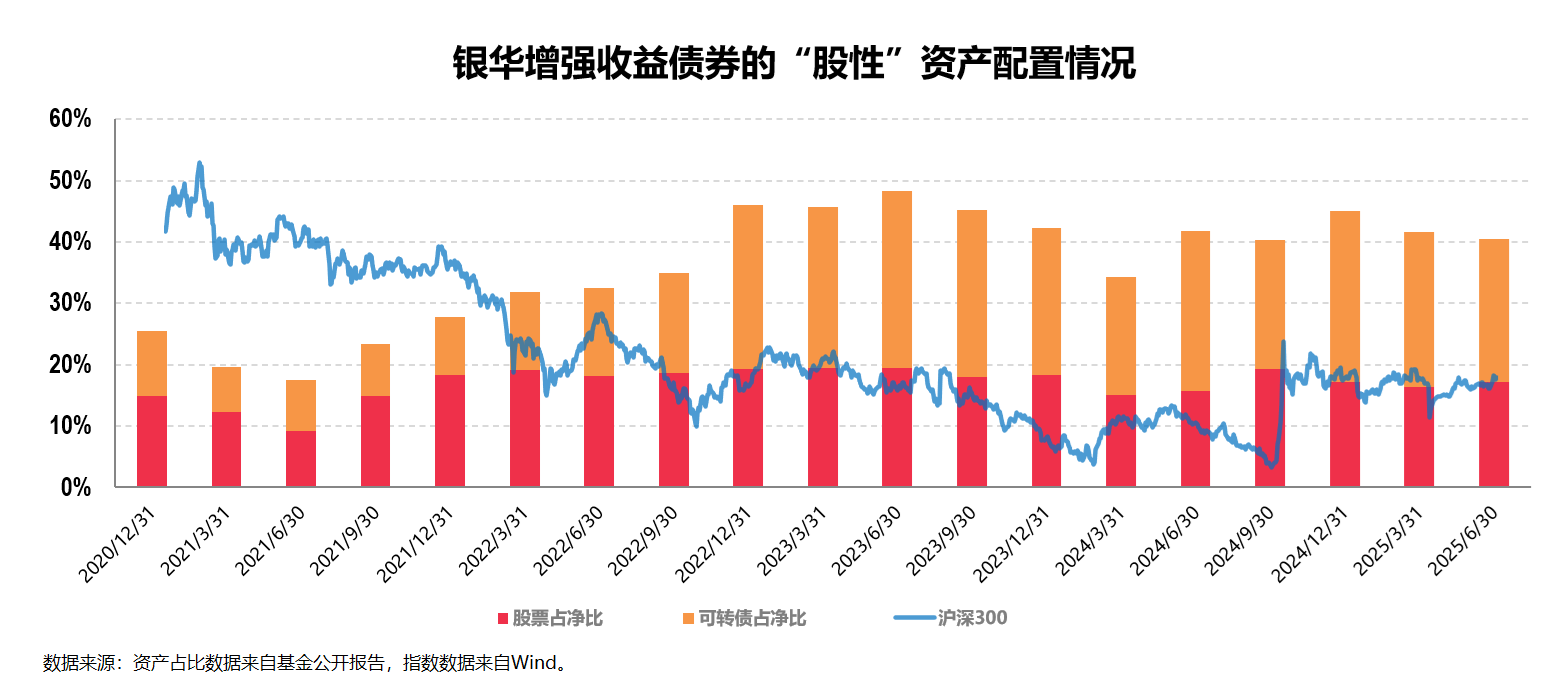

因此,我这里基于历史持仓数据,把股票和可转债这两类“股性”资产和权益市场典型宽基指数代表沪深300放在一起做个简单对比:

总体来看,组合在市场调整较为剧烈的2021年和2022年整体“股性”仓位都相对较低,同时在2022年四季报开始整体“股性”仓位有明显提升(主要来自可转债仓位),除了在2024年一季报有较为明显的减仓,其余均保持相对较高的“股性”仓位。

结合历史业绩来看,仓位上的灵活有效调整,也是组合能在熊市控制风险,牛市提升收益的重要来源之一,这一点在这3年(2023年、2024年和2025年至今)体现得特别明显。

事实上,大类资产配置层面的调整主要依赖于组合定量的、基于胜率和赔率的打分框架,这个框架会对当前的宏观环境和资产定价水平做一个全面的、客观的全局性刻画,进而在组合层面,做资产配置的匹配、校正。

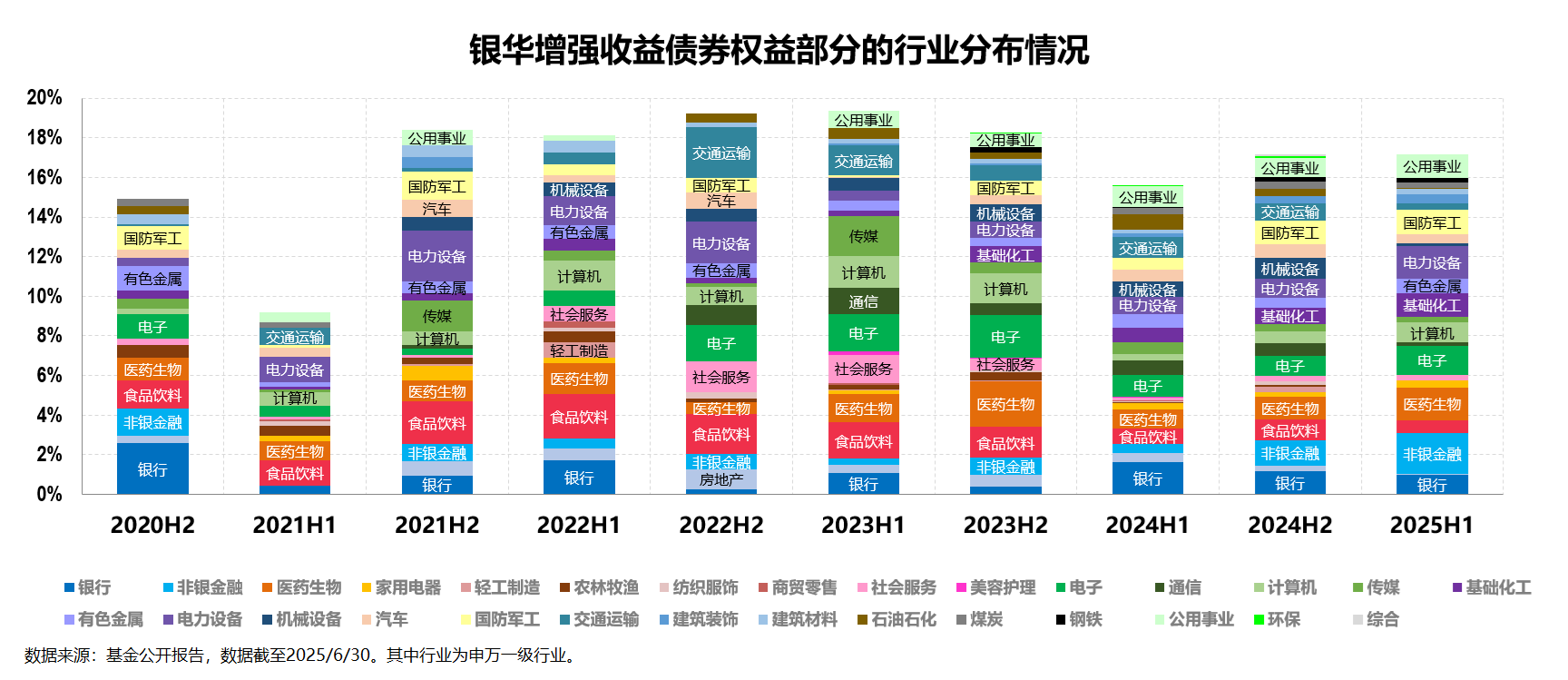

其次,在确定了大类资产配置的结构之后,具体在每类资产的投资管理上,组合就只专注于做该类资产的超额收益,每一类资产都有对应的策略基准。

比如,股票部分采取的就是以基本面因子为主的多因子量化选股策略。

上图为股票部分历史持仓的行业配置情况。

从图中可以明显看出主动量化选股的痕迹:一方面,从实际数据来看股票部分的行业覆盖全部的31个申万一级子行业,行业分散,覆盖度高;同是行业配置均衡,单一行业的比例不高;另一方面,行业与行业之间也会有轮动调整,我认为这也是股票部分要产生超额收益的关键。

再比如,债券部分同样采取量化的方式对不同类属的资产做超额。

上图为债券部分的历史持仓的券种配置情况。

从图中可以看出,纯债部分主要以金融债和信用债为主,具体则会通过择时、择券两个体系,其中的择时维度采取打分框架,择券维度则是在量化的计算、跟踪、监测的大体系下找“凸点”;

转债部分,不同于常见的主动转债投资,组合主要通过定量化和规则化的方式构建转债组合,以更好实现优化风险收益特征的目标,充分发挥转债特有的风险收益非对称性。而对于一些难以被规则化刻画的信息,在构建初步组合的基础上,再通过研究团队自下而上的覆盖去结合这些信息,进一步形成主动增强的结果。

第三,风险管理层面,组合会有对波动率和最大回撤的管理。

其中的回撤管理会分为事前、事中、事后三个部分:事前会根据产品的年化收益率预期,制定一个大致回撤控制目标;事中会根据资产配置的胜率和赔率,对组合做动态调整;事后则会通过风险预警机制把风险敞口降下来。

这里我印象较深的是组合还会充分利用“固收+”的多资产和多策略特征,会通过不断承担高性价比的风险,力争在市场调整中,组合下跌的幅度较小,而市场上涨的过程中,又争取以较快的速度创出新高。

比如组合具体配置多少在股票和转债,会取决于这两类资产之间的风险收益比;比如在细分资产的策略维度,核心思路也是围绕寻找高性价比的标的;再比如当市场出现极端悲观定价的时候,组合会考虑逆向加仓,用更低的价格博取弹性,承担“便宜”的风险。

讲到这里,必须要介绍一下构建上述这套“组合管理+定量手段”投资框架的基金经理冯帆。

从工作履历上来看,冯帆,金融数学硕士研究生学历,曾就职于华夏未来资本管理有限公司任宏观策略研究员。2015年8月加入银华基金,历任投资管理三部宏观利率研究员、基金经理助理,现任养老金及多资产投资管理部基金经理、投资经理(年金、养老金)、投资经理助理(社保、基本养老)。冯帆于2020年12月开始管理公募基金,具备12年证券从业经验和4年公募基金管理经验。截至2025年6月30日,其管理的基金资产总规模为23.54亿元。

从投资理念和投资框架上来看,冯帆以全局观和独立性为核心,通过系统工程方式管理组合资产配置,并将量化模型应用于选股、转债投资以及纯债的个券选择,并以此构建了上述提到的这套“组合管理+定量手段”的投资框架。

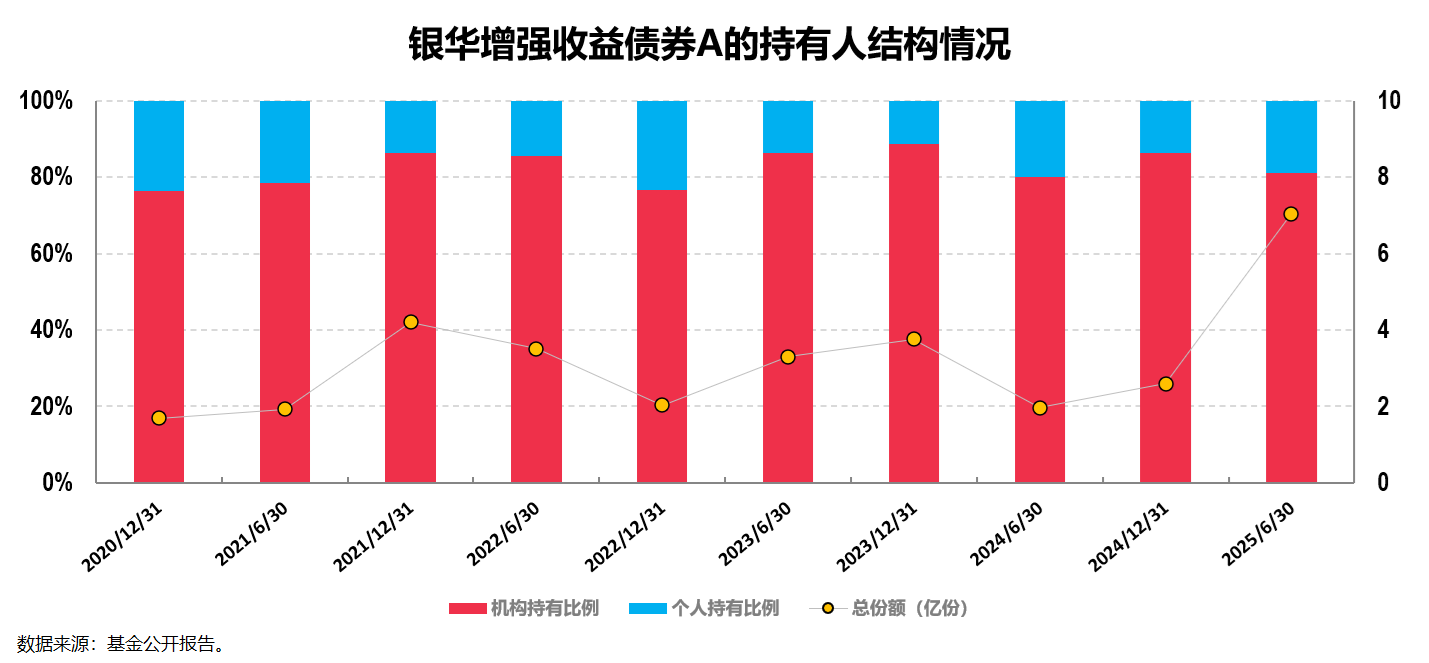

凭借着长期稳定优秀的业绩,银华增强收益债券这只产品长期得到了专业的机构投资者的认可:

从历史数据来看,机构投资者始终持有较大比例该产品,机构投资者的历史平均持有占比超过80%。最新的2025年中报显示,该产品的机构投资者占比为80.95%,结合其份额的大幅提升,意味着这一期内机构投资者增持了大量的该产品份额,足见机构对这只产品以及基金经理的高度认可。

而对于我们普通投资者而言,在量化策略与主动管理深度融合极有可能会成为未来行业重要发展趋势的大背景下,在明确银华增强收益债券这只产品的中等波动属性的前提下,提前拥抱此类产品或是市场结构化以及“固收+”产品细分策略多元化的一种应对之道。

写到这里,我觉得今天的文章就差不多可以结束了。