2025年注定会成为许多投资者记忆中的“科技大年”。7-9月间,成长风格特别是科技股的凌厉涨势,让不少投资者账户收益率轻松突破两位数。这种短期的财富效应,正在悄然提升市场的风险偏好和投资者的心理预期。

然而,当我们把视野拉长,会发现一个残酷的事实:今年的“成长盛宴”并非常态,高波动和剧烈的行业轮动才是A股的本质特征。历史数据表明,那些在某一年创造惊人收益的集中持仓策略,往往在之后的几年中面临大幅回撤。

A股即将迈向2026年,市场整体估值处于相对合理区间,但具体哪些行业会占优依然难以预判。在这样的环境下,我们可以借助均衡型基金,布局明年的投资机会,它们通过分散配置行业和注重性价比,力争在不同市场环境下都能获取相对稳健的超额收益。

接下来,本篇文章将介绍几位优秀的均衡风格基金经理,深入了解他们的投资框架与选股逻辑。

柳世庆:中欧成长优选

首先介绍中欧基金的柳世庆。他于2024年从民生加银离职后加入中欧基金,今年3月开始管理中欧价值发现和中欧成长优选回报,8月又接手了中欧核心价值和中欧臻选成长。

柳世庆已经历两轮牛熊周期。据Wind数据显示,自2016年管理基金至今9年多时间,年化收益为7.46%,远超同期沪深300的2.03%,年化超额约5%,长期业绩属于优秀的水平,这正是主动权益基金经理存在的价值所在。

柳世庆虽属价值投资者,但亦擅长应对成长风格市场。早在民生加银期间,他在2019年和2020年分别取得72.93%和77.14%的高额回报。

今年同样遇到成长风格占优的市场环境,以中欧成长优选为例,截至目前收益48.59%,柳世庆任职以来收益32.12%,同期偏股混合指数22.46%,超额收益能力突出,净值曲线非常平稳,近期也创了新高。

值得注意的是,如此高的收益,柳世庆并非通过押注单一赛道获取收益。他在中欧以来的每次季报中都特别强调行业均衡分散,从不同维度发掘投资机会。

从持仓组合可以看出他的投资思路:

在科技领域,他参与了景气度较高的人工智能产业链投资,但选择的是估值相对合理的标的,如中天科技,而非高估值的“易中天”;

在传统制造领域,他关注竞争格局优化的细分龙头,如工程机械、船舶制造等,如三一重工,中国船舶;

在周期品领域,他布局供给出清、需求稳定的有色、能源、运输等板块,如洛阳钼业等;

此外还配置了受需求驱动的风电和电网设备等方向,如金风科技。

整体来看,柳世庆的选股更关注企业的竞争壁垒(倾向中大盘)、注重安全边际(倾向合理估值),期望持有的公司能够实现自由现金流和盈利的持续增长。

值得一提的是,柳世庆来自中欧基金价值组,中欧基金也拥有长期价值投资传统。

价值组组长蓝小康深受投资者认可,近期更主动限购、拒绝热钱,这种对投资者负责的态度值得敬佩。原文:中欧蓝小康限额提升至1万元/日

需要说明的是,这里的“价值”并非传统意义上的低市盈率和高分红,而是更强调在估值合理的情况下,关注企业长期维度的竞争壁垒、业务永续性和利润增长能力。

因此,这份海报将柳世庆归为“均衡价值”(GARP策略),在合理估值范围内,找到高成长潜力的股票,做出超额收益。

前些天在点评基金公司时,我们对中欧基金给予了很高的评价。

主动权益投资的核心始终是人,中欧基金工业化投研体系赋能,叠加开放包容的文化氛围,这为旗下基金经理在多变的市场环境中持续创造超额收益提供了坚实保障。

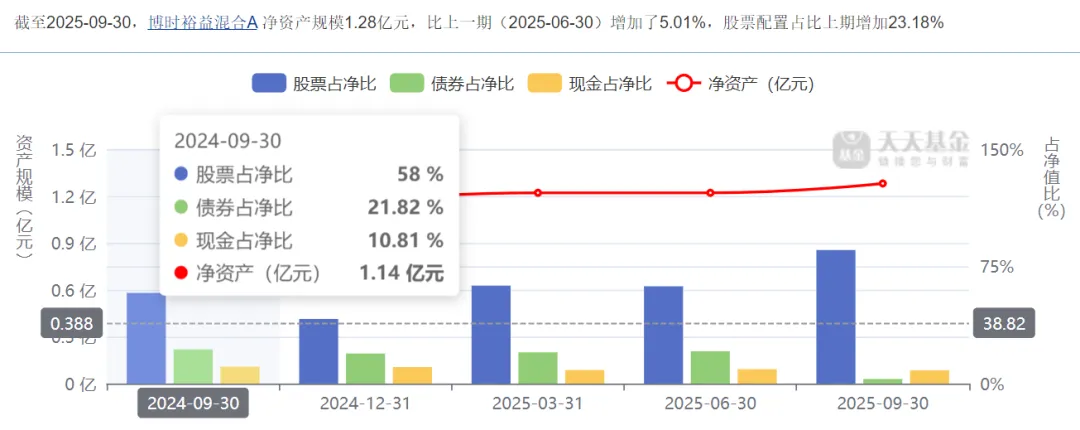

王冠桥:博时裕益

王冠桥是我很早就想介绍的一位基金经理。他研究汽车行业出身,2023年7月开始管理博时裕益,任职以来收益51.27%,大幅超越偏股混合基金指数。

王冠桥在每次季报中都会强调:“本产品的策略,是力求在低波动的条件下给持有人带来长期回报,而不是追求较高风险偏好的高波动策略。”

当时在熊市中看到这句话,我深有感触——那时我已经被巨额回撤吓怕,看到这样的投资目标,确实很暖心。

更重要的是,他确实做到了。

通过灵活调整权益仓位和精选个股,博时裕益的股票配置比例从此前的60%逐步提升,三季度已达85%。

博时裕益的业绩基准也很有意思——年化收益率7%,属于绝对收益类型,这在现在的监管环境下已经不会批准了。

在王冠桥看来,7%是产品的最低合格线,他的目标是长期实现15%以上的年化复合回报。

王冠桥的季报每次写的很用心,值得一看。

具体到投资,更偏向左侧买入,注重性价比。

他在三季报表明,CPI、PPI物价指数底部震荡时,对经济预期没有特别乐观。

因此,投资方向上,更偏向出海类的机会,比如:机械、汽车和电力设备。当然,他在电子上的配置,也为基金带来了不菲的收益。

目前,王冠桥也会适当布局尚处在左侧的消费领域,并研究相关公司。待CPI和PPI回升,也会加大比例配置。

在当下极致成长风格基金高收益的环绕下,博时裕益这样的产品可能不会受到互联网用户的热捧,也难以快速扩张规模。

但对于看好A股成长机会、同时希望控制组合波动率、追求长期稳健复利的投资者而言,这恰恰是一个值得关注的选择。毕竟,投资的最终目的不是博取某一年的最高收益,而是找到能够陪伴自己穿越周期的好产品。

田荣:华泰保兴成长优选

田荣是华泰保兴自主培养的基金经理。2016年加入公司后,他逐步覆盖周期、TMT、消费等板块研究,用了5年时间成长为基金经理,2023年初开始管理华泰保兴成长优选。

任职以来,田荣取得了48.06%的收益,超过偏股混合指数18.51%的收益,今年收益39%,在震荡市展现出不错的超额收益能力。

华泰保兴基金花了这么长时间培养,让田荣对各个行业都有深入研究,因此他的持仓自然比较均衡,能在不同行业中发掘机会,单一行业配置很少超过20%。

投资理念方面,田荣重视行业和个股的赔率,而赔率来源于基本面的弹性——他倾向于在供需临界点、周期改善叠加利润/收入出现新增量时买入,具备明显的周期性思维。简单概括的话,这也可以归类为均衡/周期成长。

结合田荣的三季报和持仓,能更清晰地看到他的投资思路。

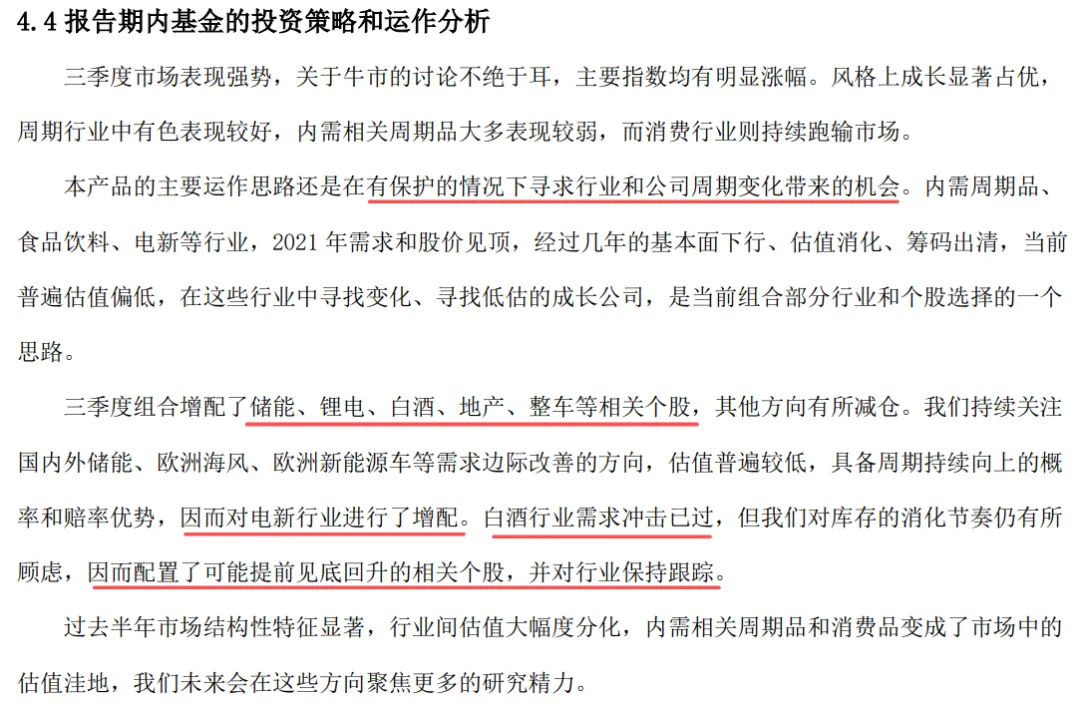

在结构性行情中他更倾向于选择现阶段相对低估的品种。比如三季度新增了白酒(酒鬼酒)和电新(锂电、光伏、风电)等板块个股,判断这些行业处于周期底部区间,看重赔率,相比股价表现,他更愿意买在左侧。

对于其他同样处于周期底部的个股,如牧原、圆通速递和钢铁等,他选择了耐心持有。

对于市场热点,田荣保持着冷静的判断。

光模块是他在2023年初选择参与并创造超额收益的方向;但到了2025年,面对火热的AI行业,他参与较少——在他看来,这个位置安全边际不足,且处于较高的周期位置。

此外,长期持有的有色金属板块也为组合在今年贡献了可观的收益。

华泰保兴成长优选在今年11月底新增了港股的投资比例,港股相对A股更具备估值优势,日后会在港股积极寻找低估的投资机会。

从整体来看,田荣始终在用周期的眼光寻找被低估的机会,而非追逐已经拥挤的赛道。

最后的话

虽然我们看好A股的成长机会,但也必须正视一个现实:部分景气度高的行业已经积累了不小的泡沫。当估值脱离基本面太远时,再好的方向也可能成为风险的源头。历史反复证明,高位追涨往往换来的是长时间的深度回撤和漫长的等待。

这也是为什么我们在这篇文章中着重介绍均衡风格的基金经理。他们不是不看好成长,而是在成长中保持克制;不是不参与热门赛道,而是更注重估值和性价比。在市场狂热时保持冷静,在泡沫堆积时适当规避,这种投资纪律往往比选对赛道更重要。

对于追求长期稳健收益的投资者而言,与其押注某个可能已经过热的行业,不如选择那些能在多个领域发掘机会、注重安全边际的基金经理。他们或许不会在某个季度创造最惊艳的收益,但更有可能帮助你避开大的回撤,实现可持续的复利增长。

2026年,市场依然充满不确定性,但选对了人,就选对了方向。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~

#青禾创作计划#$中欧成长优选混合E(OTCFUND|001891)$$博时裕益混合C(OTCFUND|025556)$$华泰保兴成长优选C(OTCFUND|005905)$