还有几天就到元旦了,周末的时候,我复盘了一下今年的行情,没想到,好久没关注的转债,在最近又快要创新高了,我觉得大家可以对可转债适当提高关注度。

今年的行情,热点很多:商业航天、深海科技、光通信、可控核聚变等等,热点频频,投资者可能切换不过来,用句在股民基民之中流行的话叫做:每天都能在股市学到新知识。

谁曾想可转债,作为一个相对关注度不高的“小透明”,不声不响的又要创新高了。

而且我看了看,今年可转债涨的不比股票少。

根据Wind数据,今年元旦到上周五的12月26日收盘,沪深300指数18.36%,而代表可转债走势的中证转债指数今年18.98%,转债指数反而还跑赢了沪深300,当然沪深300指数分红多,复权以后比可转债收益高,但是还是能证明一个事情,今年可转债走势不差。

可转债是一个“上不封顶,下有保底”拥有“股债双性”的投资品种,牛市,股市上涨的时候,可转债正如其名,可以以当初约定的价格转换成股票;而熊市,市场调整下跌的时候,可转债由于“债”性的存在,可以发挥债券属性,获取债券的相对稳健收益。

可转债今年的走势不错,有两个因素。

第一、股市整体上涨。

今年或是去年“924”行情以来,我国资本市场整体向好,股市整体表现不错,可转债作为一个可以转换成股票的投资品,体现了股性。

第二、容量减少

由于股市上涨,可转债跟涨,一定程度上触发了可转债的“强制赎回”条款,叠加部分体量较大的转债(银行类转债)到期赎回,可转债容量减少,而部分可转债基金有仓位限制,需要配置相当比例转债。总容量相对减少,而配置要求不变,一定程度上增加了可转债的买盘比例,促进了可转债行情的发展。

其实不止是可转债基金在配置可转债,现在不少偏债混合的“固收+”产品也在配置可转债,相对业绩还不错。

近几年随着国债收益率逐步降低,债券收益同步下降,“固收+”类的偏债混合产品逐步受到投资者欢迎,规模不断扩大,“固收+”产品除了配置权益类资产以外,可转债因为“上不封顶,下有债底”的特性,也进入了“固收+”产品的视野。

已经有相当部分的“固收+”产品,将可转债列入投资范畴,从结果来看,也取得不错的业绩,为投资者赚取了收益。

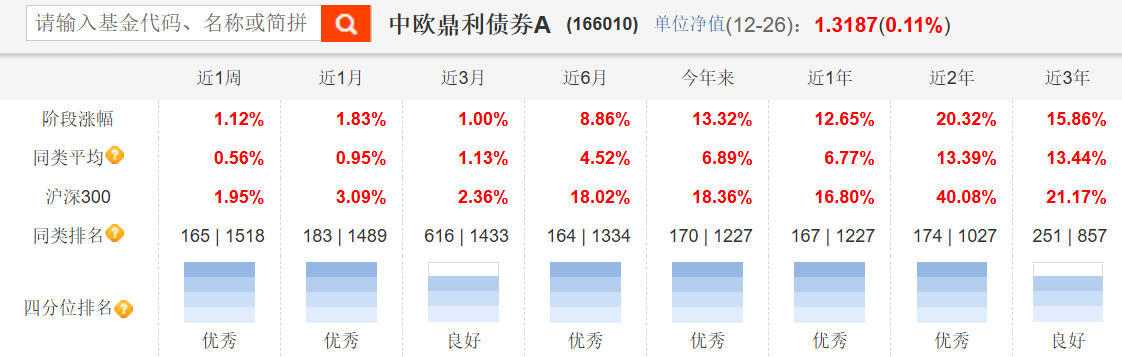

比如我看了看,中欧鼎利基金,截至上周五的12月26日收盘,近一年收益达到12.65%(数据来源choice)。这个基金就是偏债混合的固收+产品,在债券收益率下降的前提下,这个基金近一年能赚取的基金经理就通过参与股市和配置可转债获取收益。

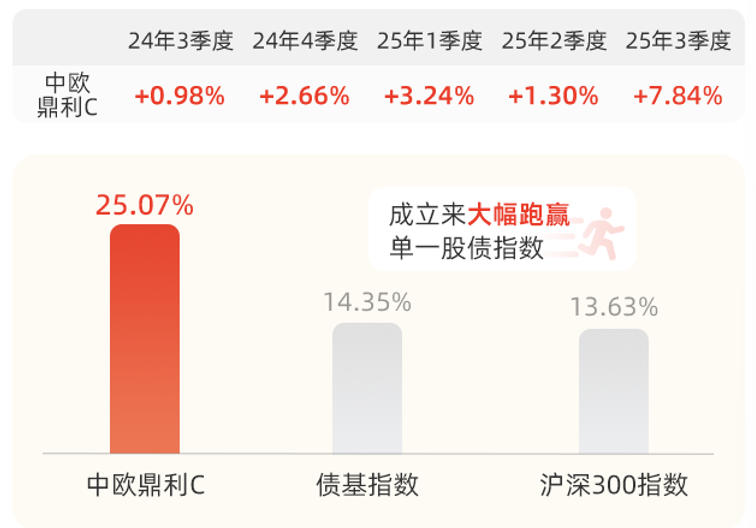

根据基金季报,中欧鼎利基金近5个季度实现季季正收益,而成立以来,中欧鼎利也跑赢单一股债指数,具备长期生命力,适合作为投资者投资理财的长期配置资产。

中欧鼎利基金在过去的几年里面,根据基本面和市场趋势,对可转债进行了比较流畅的操作。市场低估的时候,就积极配置股票、可转债等资产,比如基金今年的二季报里面,基金经理就提及对可转债持有多头态度,季报里面披露转债资产超过24%。

而随着部分银行转债到期或是即将到期,转债整体上涨,基金经理顺势一定程度上降低了可转债仓位,中欧鼎利的基金三季报显示转债仓位降低到13.14%(数据来源:基金3季报)。

能对可转债仓位进行行云流水一般流畅的操作,离不开投研人员对可转债这个品种的深入思考和判断。

中欧鼎利采用双基金经理制,其中基金经理邓欣雨现任中欧基金固定收益部混合资产投资总监,他拥有17年基金从业经验和累积超10年的公募基金产品管理经验,擅长把握各类资产趋势,利用股票、债券和可转债等多资产有机结合,为投资者获取收益。

邓欣雨在可转债方面,就先后管理过某可转债ETF和主动可转债基金,其中担任某主动可转债基金基金经理时间超9年,可以说对可转债有自己成熟的投资体系,这也是中欧鼎利基金可转债投资的优势。

总结:

第一、可转债因为自身“上不封顶,下有债底”的“股债双性”,投资者在投资的时候不妨对可转债增加关注度。

第二、随着全社会无风险收益率下降,部分偏债混合的“固收+”产品也通过投资可转债,抵销债券收益下降,诸如中欧鼎利等产品也为投资者获得了相当收益。