#10月看好哪些投资赛道?等你来分享#

【投教小问题】

定投是否可以分散投资风险?A. 可以

B. 不可以

答案:A. 可以。

我看好黄金长期的投资价值。

黄金作为一种传统的避险资产,其在全球经济不确定性和风险事件中的表现通常较为稳健。因此,尽管黄金价格可能会出现回调,它仍然是一个值得关注的投资选择。黄金与股票等权益类资产相关性较低,以及其在极端情况下的避险属性,使黄金成为投资组合中较有价值的组成部分,有望提高整体投资组合性价比。

一、基金核心定位与赛道布局

1.1 贵金属投资占据绝对核心地位

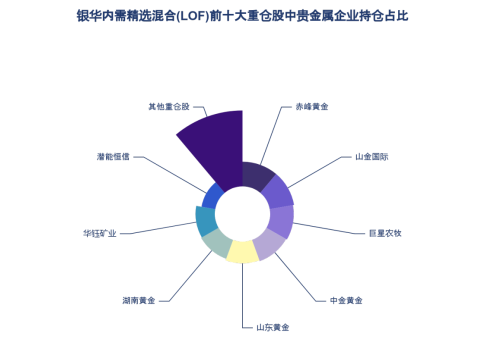

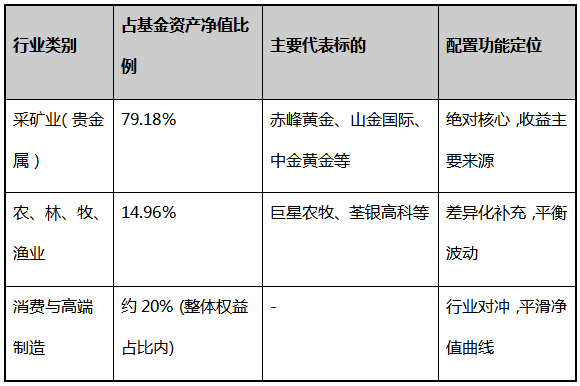

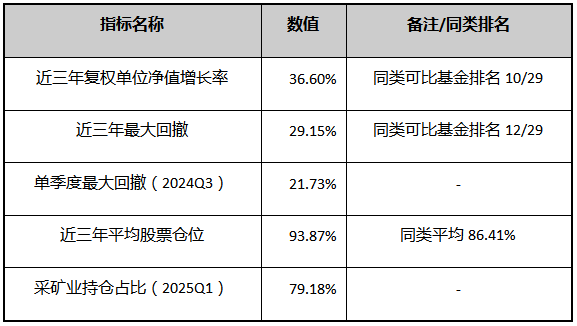

银华内需精选混合(LOF)基金在资产配置上展现出对贵金属赛道的高度聚焦。截至2025年第一季度,其权益投资占比高达93.82%,其中采矿业公允价值占基金资产净值的比例达到79.18%,凸显了该板块在投资组合中的绝对核心地位。这一配置逻辑在重仓股结构中体现得更为具体,2025年一季度末前十大重仓股中,赤峰黄金(9.91%) 与山金国际(9.90%) 占据显著权重,同时前十大重仓股中黄金矿业股占据七席,形成了高度集中的贵金属资产布局。

基金经理对贵金属的配置并非静态持有,而是基于对产业周期的动态把握。2025年上半年,基金增配黄金股以发挥其避险属性;而在7月后则逐步调高铜、铝等工业金属的权重,以捕捉价格反弹机会,体现了以贵金属为核心、兼顾工业金属轮动的主动管理策略。这种精准的节奏把握,使得贵金属投资不仅是组合的压舱石,也成为获取超额收益的关键来源。截至2025年三季度末,基金十大重仓股中贵金属相关企业增至8只,进一步强化了其在该赛道的核心暴露。

1.2 农业资源布局形成差异化补充

在贵金属核心配置之外,银华内需精选混合(LOF)基金通过农业资源板块构建了重要的差异化补充。2025年第一季度,农、林、牧、渔业配置占基金资产净值的14.96%,是除采矿业外最主要的行业布局,有效对冲了单一周期板块的波动风险。具体的持仓支撑体现在重仓股中,如巨星农牧和荃银高科等农业龙头企业,为组合提供了稳定的收益来源。

基金管理人对农业板块的布局强调优化与集中。其认为2025年是有利于农业配置的年份,因此策略上将资源向优秀公司集中,旨在增强持仓的稳定性和可靠度,而非进行分散化投资。这种“贵金属+农业”的双主线配置框架,由基金经理刘辉与王利刚共同执行,其投资逻辑在于:农业板块与贵金属同属资源范畴,但驱动逻辑存在差异(如农产品周期、政策支持等),能在贵金属价格波动时提供组合层面的再平衡作用。2025年第一季度数据显示,农业养殖和种植未对组合形成明显负收益,印证了其作为互补型资产的有效性。

此外,组合中保留的约20%的消费与高端制造仓位,与农业资源布局共同构成了对核心有色金属配置的补充层,通过行业间的低相关性降低单一周期波动,使基金的整体净值曲线更为平滑。这表明基金的赛道布局并非极端集中,而是在核心聚焦下有层次地构建了风险分散机制。

二、历史业绩表现与归因分析

2.1 长期超额收益源于产业周期把握

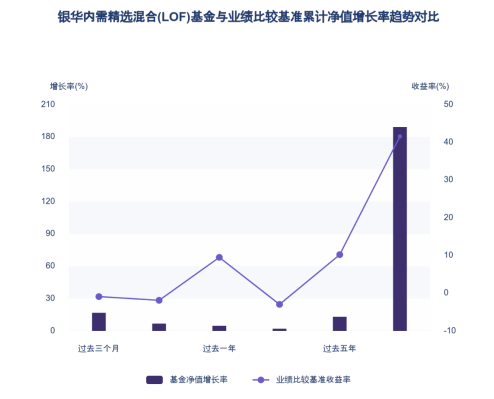

银华内需精选混合(LOF)基金展现出显著的长期超额收益能力。自基金合同生效起至今,其净值增长率达到189.19%,远超业绩比较基准的41.57%,差值高达147.62%。这一卓越表现的核心驱动力在于基金经理对贵金属产业周期的深刻理解和精准把握。基金长期维持高股票仓位运作,近三年平均股票仓位达93.87%,显著高于同类平均水平,这为其充分捕捉周期性行业的上行收益提供了基础。

基金的超额收益在跨周期环境中依然得以保持。过去三年,基金净值增长率为2.05%,高于业绩比较基准收益率(-2.97%),差值为5.02%。这种穿越市场波动的能力,直接归因于其对黄金及相关金属产业的战略性重仓配置。截至2025年三季度末,基金前十大重仓股高度集中于黄金矿业企业,如中金黄金、盛达资源、山金国际、山东黄金等,构成了收益的核心来源。基金经理不仅长期持有黄金资产,更前瞻性地布局了如锑金属等具有产业前景的细分领域,进一步强化了长期收益的持续性。

2.2 短期波动反映赛道集中度风险

与长期优异表现并存的是基金因高集中度策略所引发的显著短期波动。基金对黄金赛道的集中配置使其净值对黄金价格波动高度敏感。截至2025年一季度末,其采矿业持仓占基金资产净值比例高达79.18%,前十大重仓股合计占比超过60%,且以黄金矿业股为主。这种高度集中的持仓结构是一把“双刃剑”,在享受行业上行红利的同时,也必然承受行业回调带来的冲击。

基金的净值回撤数据清晰地揭示了这一风险。截至2025年10月24日,其近三年最大回撤为29.15%,单季度最大回撤出现在2024年三季度,幅度达21.73%。这一剧烈回撤与当时黄金市场的调整周期高度相关,凸显了单一赛道高集中度策略在市场逆转时所面临的压力。尽管农业板块(占基金资产净值14.96%)在一定程度上起到了缓冲作用,例如在2025年一季度农业养殖和种植未形成明显负收益,但其权重远不足以对冲核心黄金持仓波动带来的影响。因此,基金的短期业绩表现与黄金价格的走势呈现出强关联性,集中度风险是其波动性的主要来源。

三、基金经理能力与组合管理

3.1 产业周期预判能力支撑战略配置

刘辉团队对贵金属产业长周期的把握能力,体现在其持仓结构的稳定性与赛道权重的战略性调整上。基金经理通过“自上而下”与“自下而上”相结合的策略,深度思考现象背后的本质因素及其变迁路径,以获取投资逻辑和行为上的延续性和一致性。这种深度研判支撑了其对黄金赛道的长期坚守,截至2025年三季度末,基金前十大重仓股中前七名均为黄金相关个股,合计占净值比例高达66.32%,显示出对贵金属产业的坚定配置信心。

团队对产业周期的预判具有前瞻性和连续性。在2025年一季度报告中,刘辉和王利刚明确维持金银资产配置,并预判2025年二季度为获取收益的关键时机窗口,同时指出锑金属产业机会将在二季度延续。这表明基金经理不仅关注黄金本身,还对贵金属产业链上下游及相关小金属品种的景气轮动有敏锐洞察。进入三季度,团队预判市场将呈复杂震荡态势,但依然维持金银核心配置,并优化农业布局以应对波动,体现了其基于宏观趋势的动态调整能力。

基金经理的产业趋势研判能力还体现在对个股的精准选择上。其选股遵循“基本面→估值→市场预期”的层级式分析框架,通过实地调研、数量化筛选和风险管理组审核构建股票基础库,重点考察企业的市场空间、行业生命周期和竞争地位。例如,对赤峰黄金、山金国际等龙头企业的长期重仓(持仓比例均接近10%),反映了其对具备综合竞争实力和估值吸引力的优势公司的深度挖掘能力。这种基于深度基本面研究的个股选择,确保了战略配置的有效执行。

3.2 高集中度策略考验风险管理水平

银华内需精选混合(LOF)基金采用的高集中度策略,对其风险管理水平提出了严峻考验。截至2025年一季度末,基金前十大重仓股集中度长期超过60%,股票仓位维持在94%以上,显著高于同类平均水平。这种高度集中的资产配置,一方面放大了对黄金赛道精准研判带来的收益潜力,另一方面也使得组合净值对黄金价格波动及个别重仓股表现更为敏感。

基金经理通过主动的行业配置与个股比例控制来管理高风险暴露。尽管在黄金矿业板块集中度极高,但刘辉在组合管理中注重控制单一行业占比对组合的整体影响。基金保留了约20%的仓位配置于农林牧渔(14.96%)及其他消费与高端制造领域,与贵金属形成驱动逻辑互补的风险分散结构。这种“核心+卫星”的配置思路,在一定程度上对冲了单一资源品价格波动的极端风险。

在组合调整层面,基金经理展现出对波动率的主动管理意识。刘辉会根据股价波动进行动态调整:当个股上涨超比例时兑现部分盈利,而当下跌但基本面未恶化时则加仓至原定比例,以此平滑组合波动。这种纪律性的操作有助于在高集中度环境下控制回撤幅度,基金近三年最大回撤为29.15%,在同类基金中处于中等水平,表明其风险管理取得了一定平衡效果。此外,基金股票投资比例区间为60%-95%,为基金经理在市场极端情况下降低仓位规避系统性风险提供了操作空间。

四、长期适配性与风险展望

4.1 赛道成长性支撑长期配置价值

贵金属赛道具备坚实的长期成长基础,其投资逻辑由宏观流动性、工业需求与供给约束三重驱动共同支撑。2025年以来,全球央行同步宽松,美联储累计降息75个基点,推动10年期美债实际利率降至0.65%的2020年以来最低水平,显著提升了无息资产贵金属的吸引力。与此同时,避险需求持续兑现,2025年二季度全球黄金ETF持仓量环比增加189吨,创2022年以来单季最高记录,全球央行上半年累计购金623吨,同比增长15%,为贵金属价格提供了底层支撑。这种宏观环境与机构行为的一致性,强化了贵金属作为抗通胀与避险资产的长期配置逻辑。

从工业需求维度看,贵金属的成长空间正被新能源等战略产业持续打开。白银在光伏银浆和新能源汽车导电浆料领域的工业需求同比增长12%,预计到2030年,中国光伏用银需求将达5200吨,较2025年增长136%。铂族金属在氢燃料电池和汽车尾气催化领域需求激增,2025年全球供需缺口达85吨,创历史新高,推动铂价年内上涨48%。这种“工业+投资”的双轮驱动模式,特别是白银已连续四年出现供应短缺,赋予了贵金属赛道区别于传统大宗商品的独特成长韧性。

供给端的刚性约束进一步强化了赛道的长期价值。黄金开采行业存在显著的资本、资源与技术壁垒,新进入者面临高额前期投资和长期回报周期等挑战,使既有龙头企业具备长期竞争优势。白银供给同样受限,2025年全球矿产银产量预计同比下降3.3%,因其70%产量来自铜、铅锌矿副产品,而全球铜矿产量增速仅1.5%,供需失衡态势难以快速扭转。这种供需紧平衡的格局为价格提供了长期支撑。预计从2024年到2030年,全球黄金需求将以3.2%的复合年增长率稳步增长,赛道成长性明确。

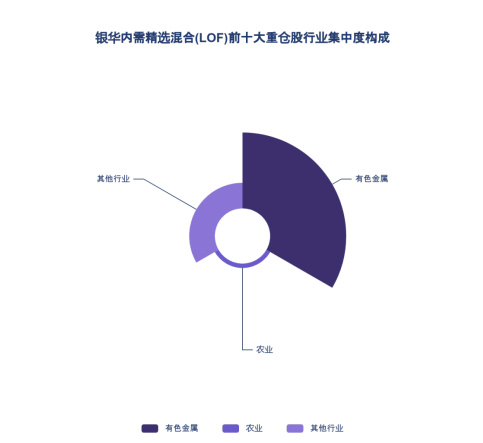

银华内需精选混合(LOF)基金高度聚焦这一赛道,其重仓行业中有色金属占比达71.71%,前十大重仓股中黄金矿业股占比超80%,深度契合内需消费与资源自主的战略方向。基金经理基于对宏观经济周期的深刻理解,对赤峰黄金、中金黄金等头部公司持续重仓超2年,换手率仅44.47%,远低于同类平均,体现了以深度研究为基础的长期持有策略,与贵金属赛道长周期属性高度匹配,支撑其作为三年期以上配置工具的可行性。

4.2 波动管理成为关键适配要素

尽管长期成长性明确,但贵金属赛道固有的高波动性要求基金管理人具备卓越的波动管理能力,这成为投资者适配该基金的关键。银华内需精选混合(LOF)因高度集中于有色金属行业(占比71.71%),其净值对贵金属价格波动高度敏感。历史数据显示,白银短周期价格波动受工业属性影响显著,在2008年次贷危机、2020年公共卫生事件等极端事件中,其波动幅度与铜价类似,呈现高弹性特征。这种特性要求基金必须具备有效的风险缓冲机制。

基金经理的主动管理是应对波动的第一道防线。在2024年四季度基金净值回撤-8.63%时,管理人坚持93%的高股票仓位,并在2025年上半年实现41.84%的净值增长,同类排名第4。这表明团队具备较强的周期修复能力与逆向布局收益弹性。其策略结合“自上而下”的宏观判断与“自下而上”的个股选择,能够在贵金属价格波动中动态调整,例如在二季度预判并增配金银及锑金属机会,三季度则维持核心配置并优化农业等互补板块,通过行业分散与个股调整平滑净值曲线。

然而,行业集中度过高的结构性风险依然存在。基金前十大重仓股集中度长期超过60%,股票仓位维持在94%以上,这使得组合对黄金价格单一因子的暴露度极高。外部环境的变化,如地缘政治缓和导致的避险情绪降温,或美联储政策超预期转向,都可能引发金价大幅波动,进而直接冲击基金净值。此外,赛道本身也面临技术替代等长期风险,例如钙钛矿电池技术若实现银浆用量下降50%,将重创白银需求预期,这类结构性变化非短期调仓所能完全规避。

对于长期投资者而言,定投是管理该基金波动风险的有效工具。历史数据显示,在该基金净值回撤超过10%后进行阶段性加码,其后6个月内平均修复幅度可达32%。这种策略有助于利用贵金属赛道的高波动性,在价格低位积累份额,平滑买入成本,从而强化其作为三年期配置工具的适配性。最终,投资者需明确认知,选择该基金即意味着接受其高集中度策略带来的高收益潜力与高波动风险并存的特质,波动管理是长期持有过程中不可或缺的环节。@银华基金