2026年注定燃爆的BD方向? 下一个BD“金矿”股?

2026年注定燃爆的BD方向? 下一个BD“金矿”?

来自专栏 药械Talks专栏 2025年12月19日 08:16 广东

卷疯了?减重赛道确实卷疯了!辉瑞火速加入战局,就是一个很好的例证。

从豪掷超100亿美元成功收购Metsera,到斥资超20亿美元引进复星医药口服小分子GLP-1R激动剂,辉瑞仅用短短一个月的时间,就迅速构建起下一代减肥药管线矩阵。

要知道,辉瑞是在减重赛道踩过不少坑的,但它依然没有放弃,原因主要有两个:一是面临巨大专利悬崖,急需填补营收缺口;二是减肥药市场空间可达千亿级规模,必须要争夺。

而辉瑞的布局速度这么快,是因为全球减肥药市场竞争太过激烈,一定要先下手为强,才能抢得一席之地。

01 减重赛道卷疯了

当一个行业展现出巨大的盈利潜力时,将吸引大量新进入者。诱人的千亿减重赛道便是如此。

目前,市场上主流的减重药物是GLP-1类药物,主流产品包括诺和诺德的司美格鲁肽、礼来的替尔泊肽。但有业内人士表示,GLP-1同质化危机远超PD-1。

减重赛道到底有多卷?先看一组触目惊心的数据:目前全球在研的GLP-1类药物已有近280款,其中仅中国药企就高达115款。这简直太疯狂了。

司美格鲁肽原研由诺和诺德开发,但随着其核心专利将于2026年3月到期,中国市场正在上演激烈的司美格鲁肽生物类似药争夺战。截至目前,国内已有10款国产司美格鲁肽申报上市,并有10款已进入临床III期阶段。一场规模空前的价格战“厮杀”即将打响。

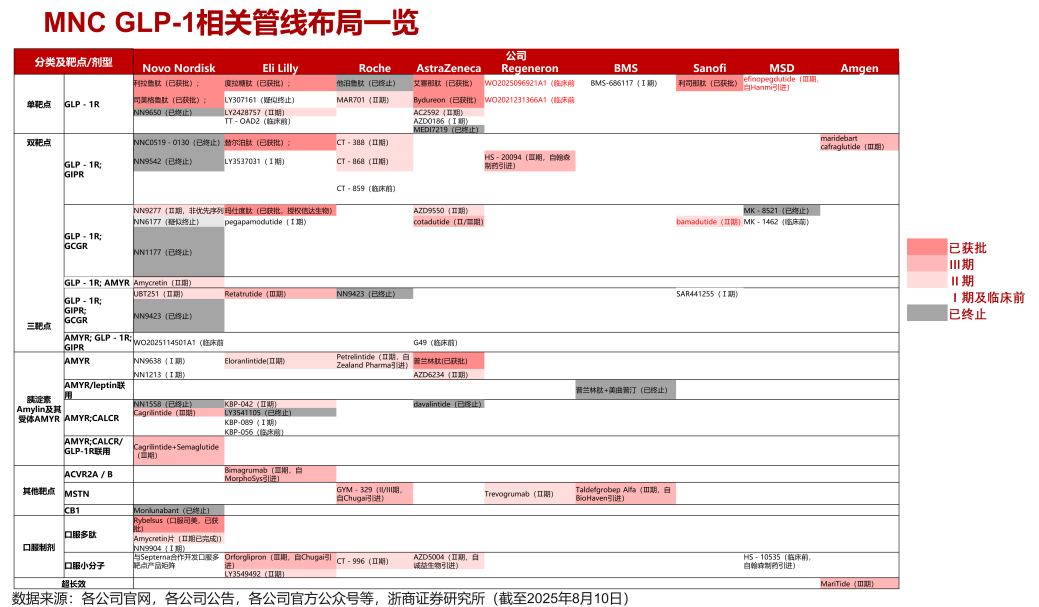

如今,减重赛道并不只是诺和诺德、礼来的专属,包括罗氏、阿斯利康、默沙东、辉瑞、艾伯维等全球制药巨头已纷纷入局,就像抢占ADC市场蛋糕一样,几乎是人手一份。

全球制药巨头GLP-1相关管线布局一览

图源:浙商证券研报

巨头悉数入场,预示着减重赛道将从增长期的“扩张竞争”进入份额争夺的“淘汰赛”阶段。未来谁能更快推出具有独特卖点的产品,谁就能在下半场的竞争中占据先机。

口服、超长效、减重不减肌等差异化战略是未来取胜的关键,也是辉瑞这些后来者获得竞争优势的有效途径。

经过一番布局,辉瑞已经拥有丰富下一代减肥药管线,包括来自Metsera的MET-097i(GLP-1RA月制剂)、MET-233i(每月一次超长效皮下注射型胰淀素类似物)、两款口服GLP-1激动剂(MET-002o以及MET-224o联用MET-097o),以及来自复星医药的口服小分子GLP-1R激动剂YP05002。

不过,需要注意的是,辉瑞虽然拿到了入场券,但能否在这个卷疯了的赛道中抢得蛋糕,还得看后续表现。

02 国产管线成关键棋子

当产品同质化严重、竞争者数量激增时,企业的成功关键往往取决于差异化优势的构建或进入速度的比拼。

尤其后来者在主流靶点赛道难以实现技术代差的情况下,通过外部并购快速获取下一代技术,是其突破重围、争夺市场份额的有效举措。

于是我们看到,中国药企的管线成为了海外大药企战略棋盘上的关键棋子。

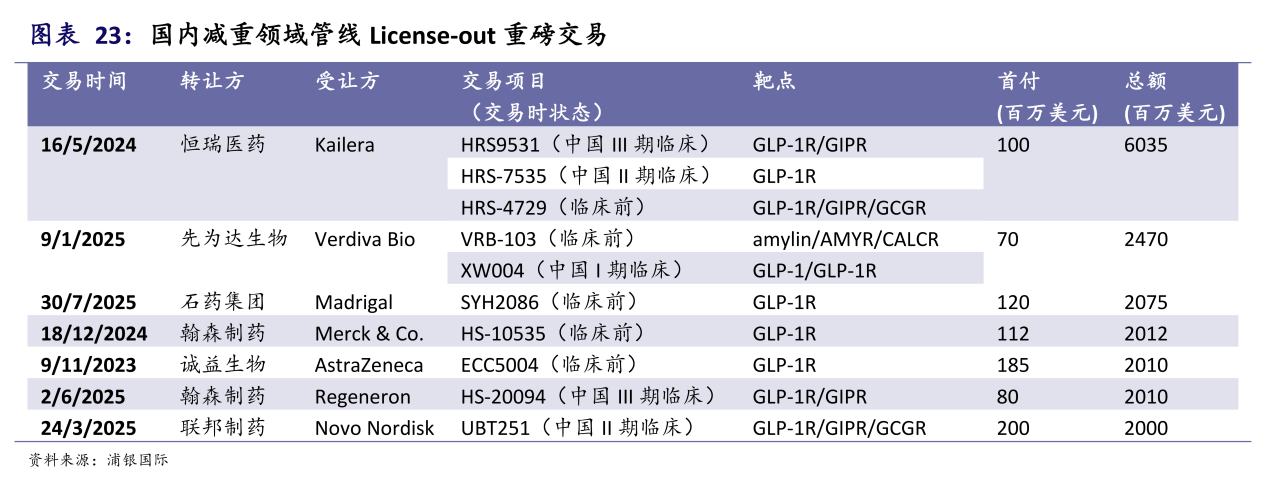

据不完全统计,近年来已有10款左右国产减重管线达成对外授权交易,包括:诚益生物ECC5004、翰森制药HS-10535和HS-20094、先为达生物XW004、联邦制药UBT251、石药集团SYH2086、恒瑞医药的GLP-1产品组合(HRS-7535+HRS9531+HRS-4729),技术路线覆盖双靶点GLP-1、三靶点GLP-1、口服GLP-1RA。

国内减重领域管线 License-out 重磅交易

图源:浦银国际证券研报

显然,中国药企在跟进速度或某些创新上,为MNC们提供了优质选项。

例如,“现役冠军”诺和诺德引进联邦制药的三靶点GLP-1新药UBT251,是巩固市场地位的防御性补强;“最强挑战者”礼来合作来凯医药的ActRIIA单抗LAE102(具有增肌减脂潜力),通过侧翼包抄策略挑战王座;急需入场券的辉瑞引进复星医药口服GLP-1药物,试图实现弯道超车。

可见,中国药企的竞争并不限于国内,MNC通过巨额引进将战火引向了全球。换言之,国产减重管线成了MNC们的“军备竞赛”弹药。

展望减重领域的下一个BD热点,三靶点GLP-1或是其中之一。

近日,礼来公布了GLP-1/GIP/GCG三靶点激动剂Retatrutide(瑞他鲁肽)的TRIUMPH-4 Ⅲ期研究积极顶线结果:治疗68周平均减重高达28.7%(71.2磅),且副作用程度较轻,很少导致停药,临床数据堪称惊艳。

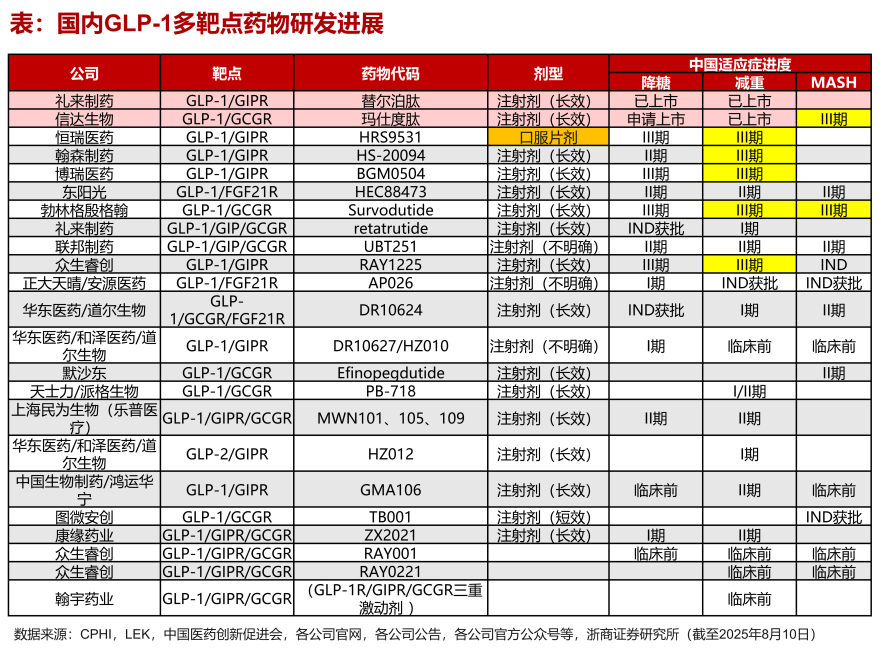

此前,已有多款国产三靶点GLP-1管线成功达成BD交易,包括恒瑞医药HRS-4729(GLP-1R/GIPR/GCGR三受体激动剂)、联邦制药UBT251(GLP-1R/GIPR/GCGR三靶点激动剂)、乐普医疗子公司民为生物的MWN109(GLP-1/GIP/GCG三靶点激动剂)。

国内GLP-1多靶点药物研发进展

图源:浙商证券研报

其他在研的国产三靶点GLP-1管线,还有康缘药业/中新医药的ZX2021(GLP-1/GIP/GCG三靶点激动剂)、华东医药/道尔生物的DR10624(FGF21R/GCGR/GLP-1R三靶点激动剂)、东阳光药HEC-007(GLP-1/GCG/GIP三靶点多肽新药)、翰宇药业/碳云智肽的HY3003(GLP-1R/GIPR/GCGR三重激动剂)等。

03 下一个BD“金矿”

减重赛道卷吗?卷,但也在不断卷出新高度:减重疗效一再刷新、新一代减肥药屡屡被MNC青睐……

当赛道进入壁垒因技术扩散而降低时,稀缺的、有价值的、难以模仿的组织能力与资产 便成为制胜关键。众多巨头的入局,意味着减重领域的“竞争要素”正在从单一的研发能力,转向包含专利布局、给药方式创新、商业化速度在内的综合体系较量。

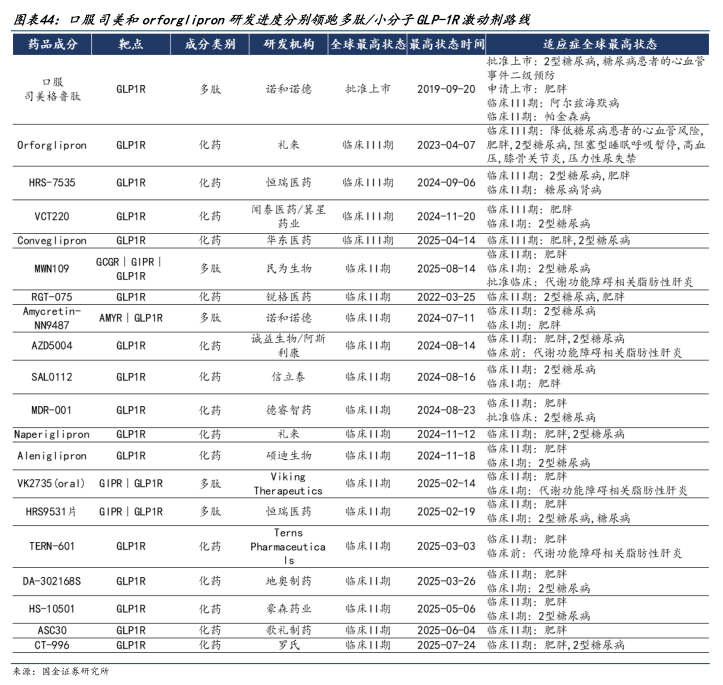

例如,国产口服GLP-1管线仍有BD机遇,但留给国内药企的时间并不多。毕竟,减重市场已经进入拼刺刀阶段,行业关注的焦点也从BD金额转向了开发速度与适应症差异化上。

全球口服小分子GLP-1R激动剂研发管线(部分)

图源:国金证券研报

展望2026年,减脂不减肌药物、小核酸减重药物有望成为下一个BD“金矿”。

减少肌肉量流失是下一代减重疗法的关键,GLP-1与部分靶点的联用布局成为重要方向,相关靶点布局主要包括激活素II型受体ACVR2A(又称为ActRIIA)和ACVR2B、 MSTN/GDF-8(肌肉生长抑制素)、FGF21(成纤维细胞生长因子21)、Amylin(胰淀素)及Amylin受体(Amylin receptor,AMYR)等。

目前国内在研的核心瘦体重流失保护相关管线,包括来凯医药的产品组合(LAE102+LAE123+LAE103)、宜明昂科的产品组合(IMM7211+IMM72+IMC-010)、歌礼制药ASC47等。

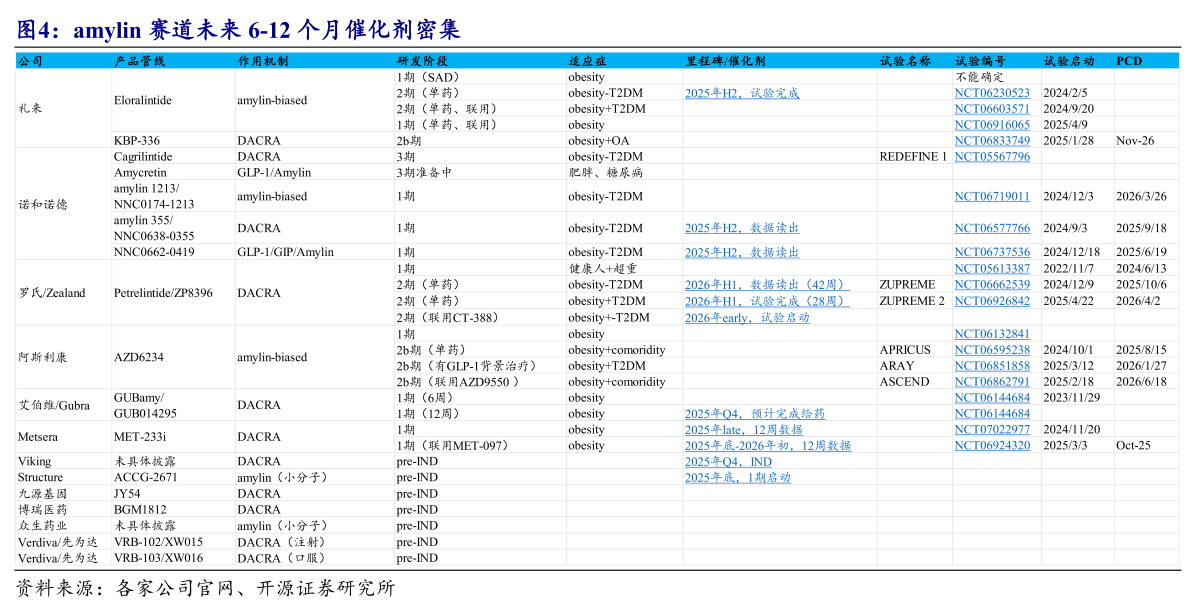

值得注意的是,已有不少MNC重金押注Amylin类药物,原因在于既能有效抑制食欲,又能避免GLP-1疗法常见的肌肉流失副作用,而且未来一年内将迎来密集催化剂。

amylin赛道未来6-12个月催化剂密集

图源:开源证券研报

另外,美股药企Wave Life Sciences在近日公布了靶向INHBE(抑素-E)的siRNA新药WVE-007治疗肥胖症的首次人体试验INLIGHT中期数据,由于减脂保肌效果惊艳且有望实现每年一次或两次给药,引发股价大涨近150%。

目前,有不少中国药企正在研发靶向INHBE的新型减肥药物,包括:信达生物、康哲药业、信立泰等,期待有大额BD诞生。

减肥新型靶点INHBE研发进展

图源:华福证券研报

正如Wave公司总裁兼首席执行官保罗·博尔诺医学博士表示,WVE-007解决了GLP-1类药物最大的几个缺点:以牺牲肌肉为代价的脂肪减少、耐受性差(包括胃肠道和其他副作用)以及频繁给药。在仅使用最低单次治疗剂量WVE-007三个月后,可以观察到的脂肪减少效果超出预期,与GLP-1类药物相当,但是没有GLP-1类药物常见的肌肉流失,同时还展现出令人信服的安全性和耐受性。

可以预见,小核酸减重药物的BD交易正在来袭。

04 结语

在减重这个高度同质化的市场,各家药企不仅要通过创新突破技术壁垒,还需精心策划商业化策略,以期在激烈的市场竞争中脱颖而出。

礼来能够实现“后来者居上”,便是一个很好的启示。