十大创新药企盈利能力(人效数据)PK:百济、信达、君实、康方...

十大创新药企盈利能力 :百济、信达、君实、康方等综合数据指标分析?

十大创新药企盈利能力综合数据指标分析?

2025年06月01日 10:01 市场资讯

转自:新康界

2024年可以看作是创新药行业发展的拐点。国内创新药企业商业化能力提升,头部企业盈利能力显现。

信达生物、百济神州(230.200, 2.10, 0.92%)等“创新七君”率先跨越盈亏平衡点,2024年信达生物调整后净利润达3.3亿元,百济神州收入增长56.2%,亏损大幅收窄。港股18A和科创板上市企业如科伦博泰、艾力斯(98.000, 2.40, 2.51%)等实现扭亏为盈,毛利率普遍提升至80%以上。

创新药行业竞争激烈、发展迅速,对创新药企业的发展态势分析需要从政策、技术、研发、商业化等多个维度衡量,其中人效分析研究有其重要意义。

笔者选取2020年至2024年十家创新药企的累计5年综合平均人效指标数据:

营收、毛利、人均营收、人均毛利、人均亏损(净利)、人均人工成本、元均营收(指企业在一定时期内,每支付1元人工成本所产生的平均营收)、元均毛利(指企业在一定时期内,每支付1元人工成本所产生的平均毛利,反映人力成本对核心盈利能力的贡献)、元均亏损(净利)(指企业在一定时期内,每支付1元人工成本所对应的平均亏损额)。

接下来我们就看看2020年-2024年,这十家创新药企的综合人效数据对比情况。

01

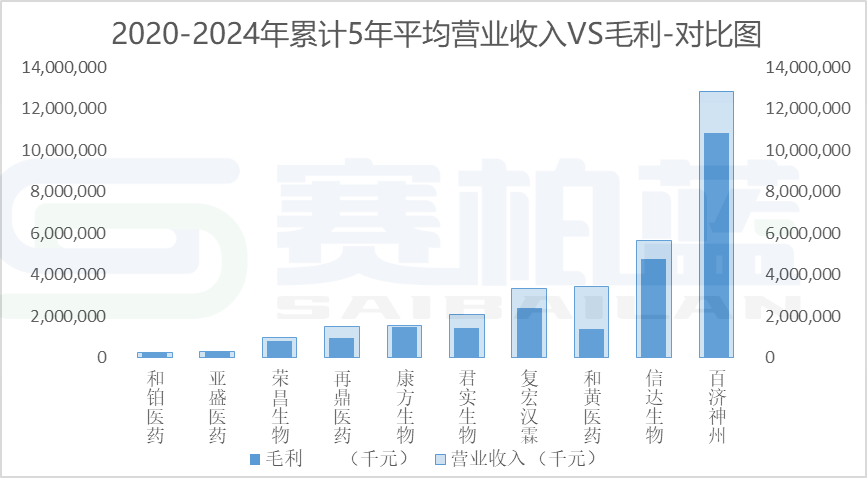

平均营业收入VS毛利对比

2020-2024年累计5年平均营业收入VS毛利对比

从2020-2024年累计5年平均营收来看,百济神州、信达生物、和黄医药为前三,和铂医药排名末尾。从2020-2024年累计平均5年毛利来看,百济神州、信达生物、复宏汉霖前三,和铂医药排名末尾。百济神州和信达生物无疑已经成为中国头部创新药企业。

03

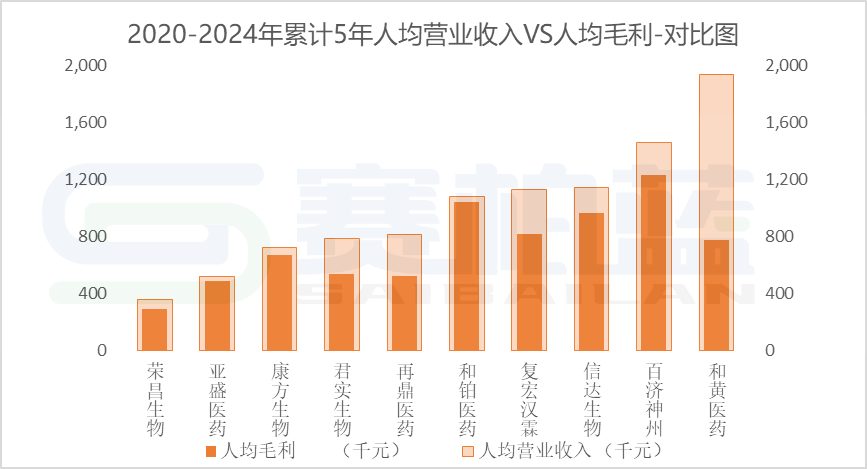

人均营收VS人均毛利

2020-2024年累计5年人均营业收入VS人均毛利

从2020-2024年综合累计5年人均营业收入来看,和黄医药、百济神州、信达生物排前三。

从2020-2024年综合累计5年人均毛利来看,百济神州、和铂医药、信达生物排名前三。

从人均营收及人均毛利来看,百济神州和信达生物是从Biotech到Biopharma转型的标杆。和铂医药转型成功,直接从Biotech转到早研中心,介于Biotech与CRO之间。

03

创新药企全面人效分析

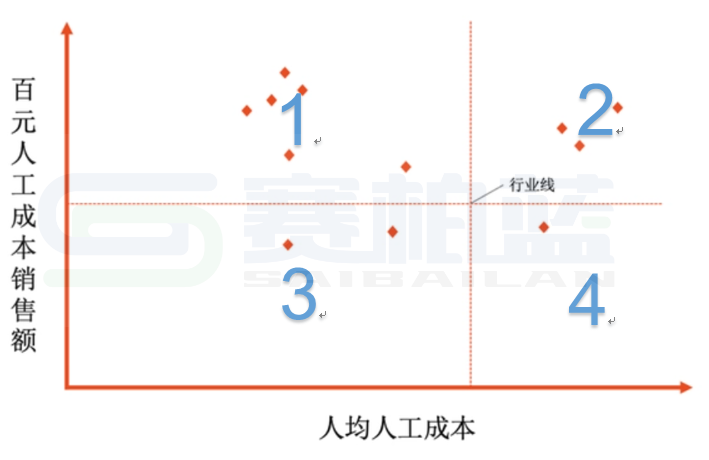

我们进一步从人效矩阵的维度来综合比较,人效矩阵研究的核心是分析资源的投入与产出,所以我们把人效数据从投入及产出的角度,做对比分析。在确定均值标准后(这里特指十家企业的平均值),看看这十家企业分别处在什么位置,从而研究他们的相对人效水平状况,这就是人效矩阵。

横轴代表人均人工成本(成本),纵轴代表人效指标(投入),每一个散点代表一家企业,中间虚线部分代表行业中位值。

第一象限代表低投入高产出;第二象限代表高投入高产出;第三象限代表低投入低产出;第四象限代表高投入低产出。当然投资者最愿意看到企业在第一象限,最不乐见企业在第四象限。

先说结论,人效矩阵数据如下表:

备注:按照人效矩阵象限排序逻辑,平均象限值越低,人效越高;在平均象限值相同的情况下,按照人均亏损来排序,人均亏损越少排名越靠前。平均象限值=每个象限值的和/6。

接下来进一步细分观察,这里统计2020年至2024年的综合数据。我们把横轴固定为人均人工成本,纵轴从人均营业收入、人均毛利、人均亏损、元均营业收入、元均毛利、元均亏损六个角度来看一看,这十家企业分别落在什么象限(行业线选取十家企业的平均值为参考标准)。

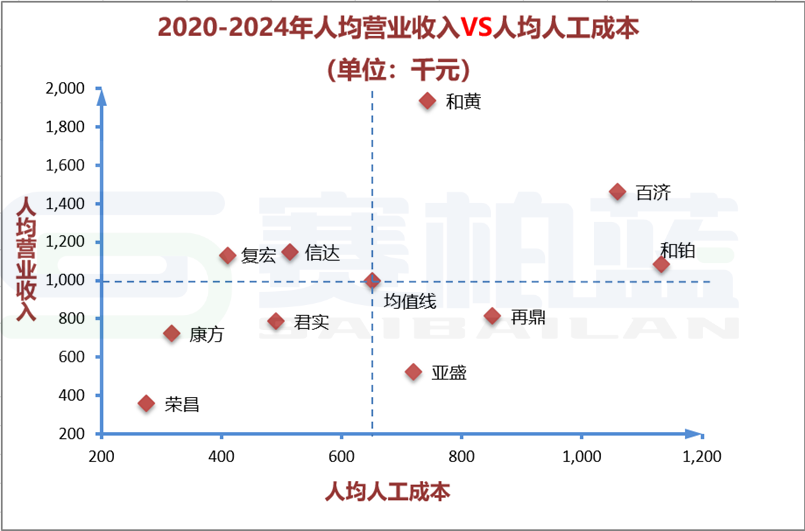

2020-2024年人均营业收入VS人均人工成本

第1象限:复宏汉霖,信达生物;第2象限:和铂医药,和黄医药,百济神州;第3象限:康方生物,荣昌生物(58.990, 0.14, 0.24%),君实生物(32.510, -0.45, -1.37%);第4象限:亚盛医药,再鼎医药。

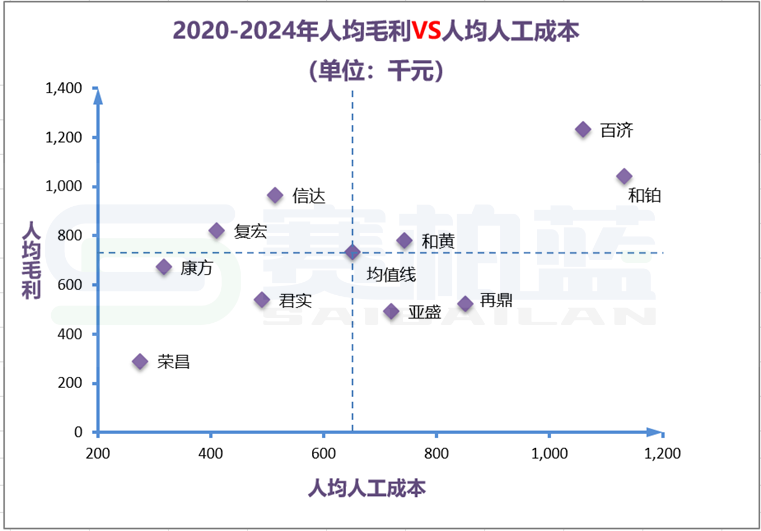

2020-2024年人均毛利VS人均人工成本

第1象限:复宏汉霖,信达生物;第2象限:和铂医药,和黄医药,百济神州;第3象限:康方生物,荣昌生物,君实生物;第4象限:亚盛医药,再鼎医药。

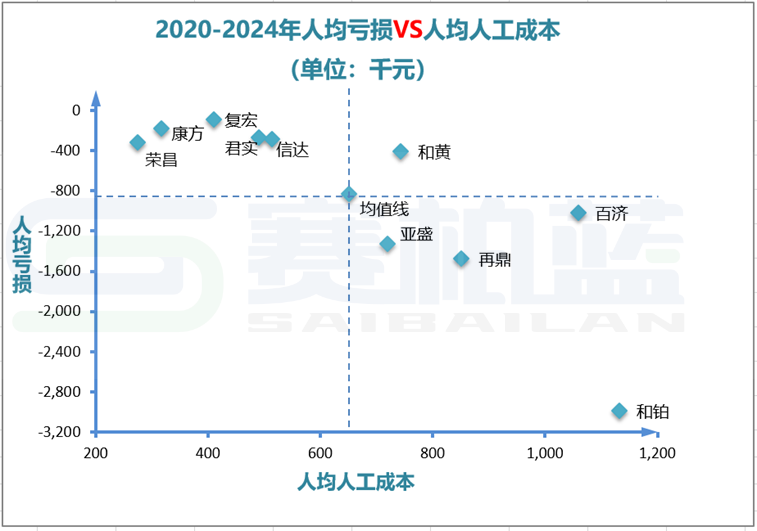

2020-2024年人均亏损VS人均人工成本

第1象限:复宏汉霖,信达生物,康方生物,荣昌生物,君实生物;第2象限:和黄医药;第3象限:无;第4象限:亚盛医药,再鼎医药,和铂医药,百济神州。

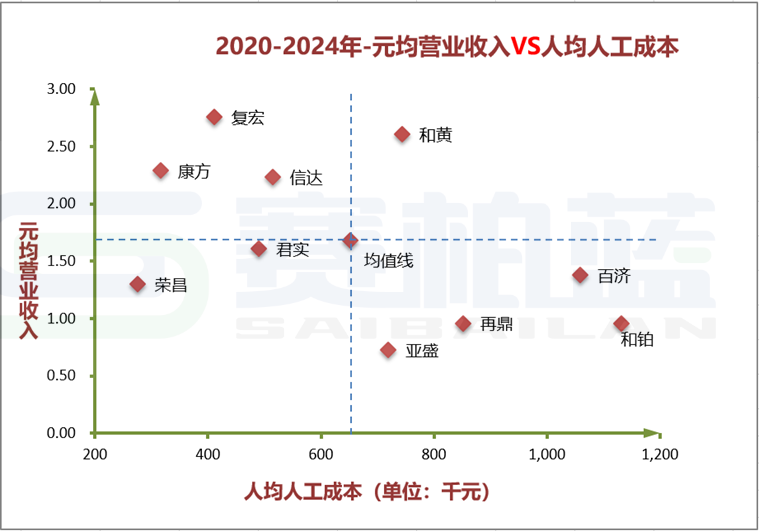

2020-2024年元均营业收入VS人均人工成本

第1象限:复宏汉霖,信达生物,康方生物;

第2象限:和黄医药;

第3象限:荣昌生物,君实生物;第4象限:亚盛医药,再鼎医药,和铂医药,百济神州。

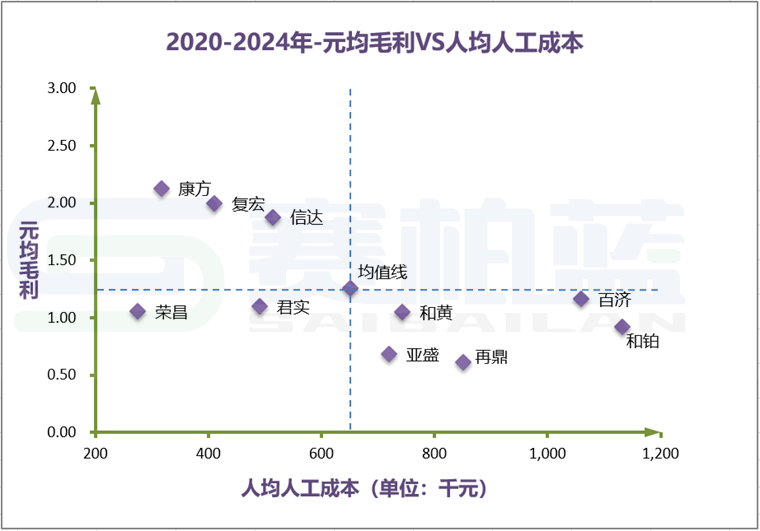

2020-2024年元均毛利VS人均人工成本

第1象限:复宏汉霖,信达生物,康方生物;

第2象限:无;

第3象限:荣昌生物,君实生物;第4象限:亚盛医药,再鼎医药,和铂医药,百济神州,和黄医药。

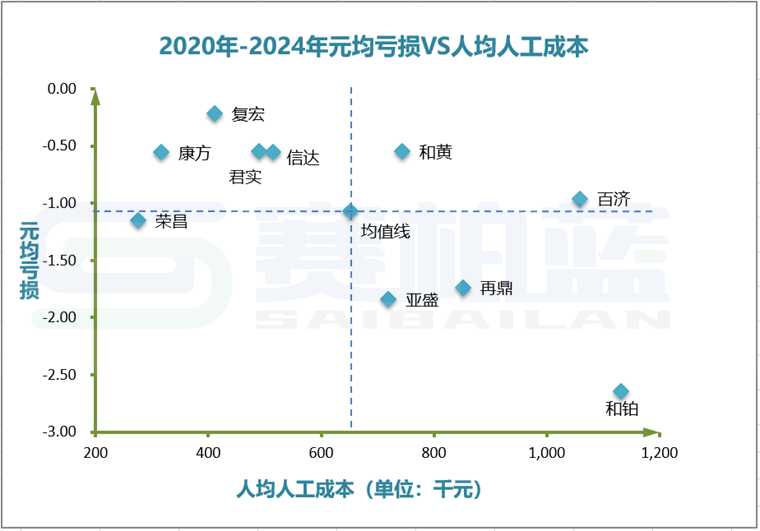

2020-2024年元均亏损VS人均人工成本

第1象限:复宏汉霖,信达生物,康方生物,君实生物;

第2象限:和黄医药,百济神州;

第3象限:荣昌生物;第4象限:亚盛医药,再鼎医药,和铂医药。

以上,就是2020-2024年十家创新药企业的综合静态人效数据,也就是说赛车绝对速度的问题。

04

从药企案例看

毛利增长与人员扩张是否匹配?

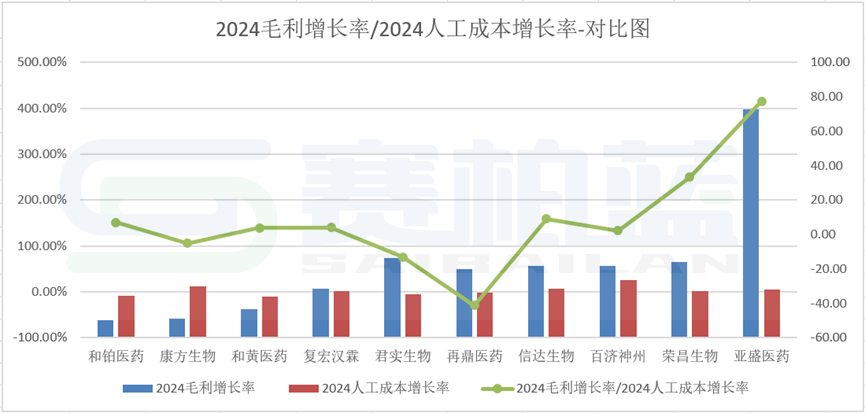

那动态的加速度如何研究呢?我们可以按照这样的思路,进阶为毛利增长率除以人工成本增长率,来体现公司毛利增长和人工成本增长之间是否保持一定的一致性。

很显然,结果最好是大于1,体现毛利增长速率超越人工成本增长速率,如果小于1,假以时日,极端情况下,人工成本就可能把利润“吃掉”。

以此类推我们可通过重点关注以下不等式,开展人效分析:

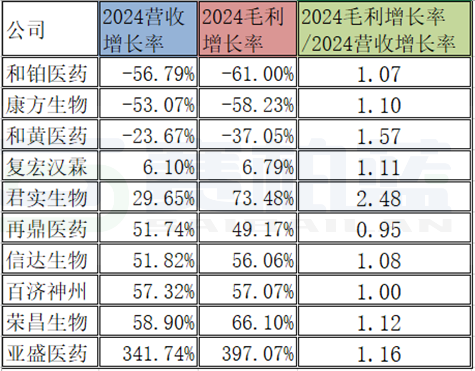

毛利增长率>人工成本增长率角度

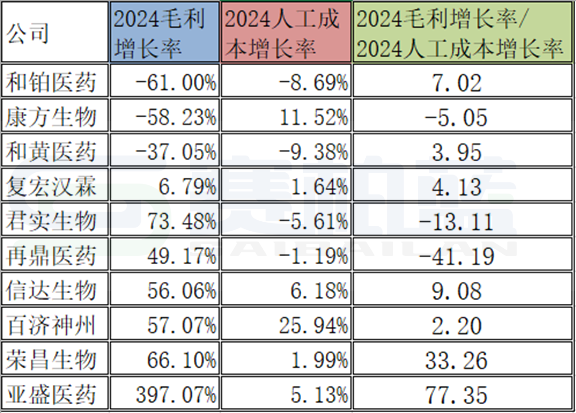

从此图表中可以看出,亚盛医药2024的毛利率增长/人工成本增长率比值77.35为最高,其主要原因在于亚盛医药实现收入人民币9.81亿元,较去年同比大幅增长342%。

其中,耐立克当期实现销售收入2.41亿元,同比增长约53%。公司与武田制药的合作同样也是2024年的“重头戏”。双方关于耐立克(奥雷巴替尼)签署的一项总价达13亿美元的具有“高首付、高里程碑、高分成”特点的独家选择权协议,刷新了国内小分子肿瘤药BD交易金额的新纪录。

此外,武田制药还投资7500万美元,溢价25%认购公司股份,成为亚盛医药重要的产业股东。而在签署协议的一周内武田便完成7500万美元股权认购,并在不到三周时间便支付了1亿美元选择权付款。武田积极合作的背后,侧面反映出耐立克巨大的全球商业化潜力。

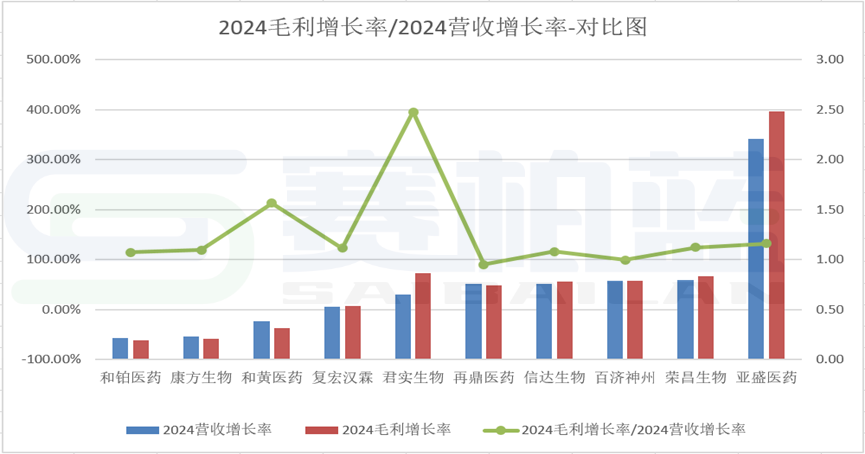

毛利增长率>营收增长率角度

从此图表中可以看出,君实生物的2024毛利率增长率/营收增长率的比值为2.48为最高,主要因为公司营业成本同比下降24.08%,其核心产品组合的单位生产成本降低。通过优化生产工艺和加强费用管控,单位成本显著下降,直接提升了毛利率。

具体来看,核心产品特瑞普利单抗(拓益)的规模化生产和销售进一步摊薄了固定成本,形成规模效应。特瑞普利单抗作为高毛利率的PD-1抑制剂,2024年国内销售收入达15.01亿元,同比增长66%,占公司总营收的77%以上。其销售占比的提升显著拉高了整体毛利率。该产品已获批11项适应症,其中10项纳入医保目录,覆盖黑色素瘤、肺癌、肾癌等高需求领域,进一步推动销量增长和成本优化。

公司通过“提质增效重回报”行动方案,减少了低效研发投入,研发费用同比降低34.18%,资源聚焦于后期高潜力管线(如抗BTLA单抗Tifcemalimab等),优化了研发与生产之间的资源配置。管理费用同比下降2.47%,显示公司通过精细化运营进一步控制成本。特瑞普利单抗已在美国、欧盟、澳大利亚等地获批上市,虽然海外收入占比尚低,但国际市场的定价远高于国内(美国售价约为国内的30倍),未来可能进一步改善毛利率结构。

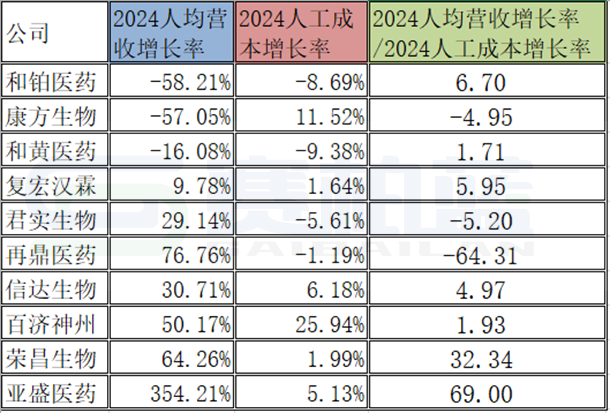

人均营收增长率>人工成本增长率角度

从此图表中可以看出,再鼎医药的2024人均营收增长率/人工成本增长率的比值是-64.31,其中,2024年人工成本增长率是-1.19%,2024人均营收增长率是76.76%。

仔细分析可以发现,营收环节:艾加莫德作为国内首个FcRn拮抗剂,2024年首个完整年度销售收入达9360万美元,同比增长835%,占总营收的23.5%。其增长主要得益于2024年1月纳入国家医保目录(NRDL),覆盖患者群体迅速扩大,且处方复购率从二季度的10%提升至四季度的40%,艾加莫德新增慢性炎性脱髓鞘性多发性神经根神经病(CIDP)适应症,2024年11月获批并于2025年开始贡献收入;肿瘤电场疗法(TTFields)在和非小细胞肺癌的临床数据积极,未来市场潜力大。

则乐(尼拉帕利):全年收入1.871亿美元(同比增长11%),保持巢癌PARP抑制剂市场领先地位,续约医保后持续放量。纽再乐:全年收入4320万美元(同比增长99%),受益于静脉和口服剂型先后纳入医保,适应症覆盖肺炎和皮肤感染。

成本环节:2024年研发开支同比减少3140万美元至2.345亿美元,主要因部分临床项目进入后期阶段后投入减少,资源集中于高潜力管线(如ZL-1310、贝玛妥珠单抗等)。此外,公司通过“提质增效”策略减少低效研发投入,聚焦后期管线以降低成本。

销售及行政费用(SG&A)占营收比例从2023年的106%降至75%,显示公司在人员配置和流程优化上的成效。

通过精细化管理减少冗余开支,例如调整销售团队结构、优化市场推广策略,同时艾加莫德的生产成本实现三分之二的降幅。

核心产品销量增长摊薄了固定成本(如生产、管理成本),而医保纳入后通过以价换量策略进一步扩大市场份额,提升整体利润率。

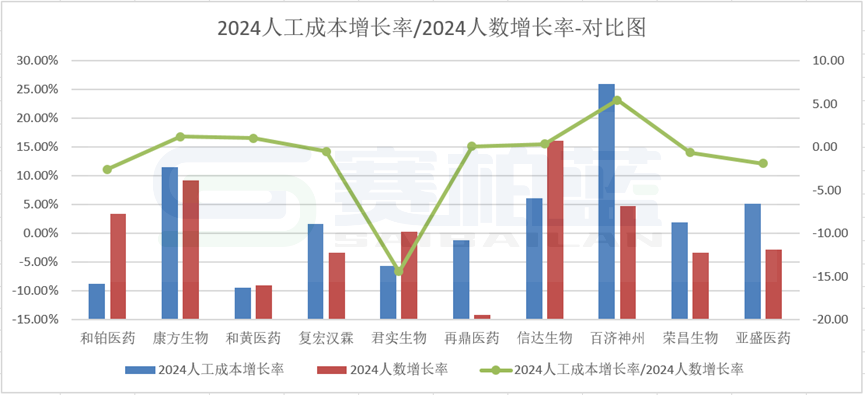

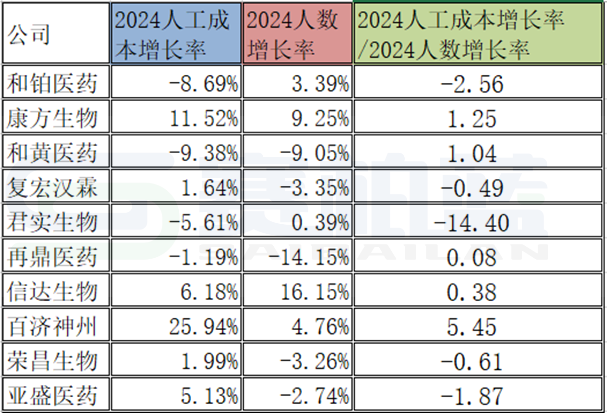

人工成本增长率>人数增长率角度

从此图表中可以看出,君实生物2024人工成本增长率/人数增长率比值是-14.4,2024人工成本增长率是-5.61%,人数增长率是0.39%,也就是说人数增长了一点点,但人工成本下降幅度大。

君实生物2024年人工成本下降但人数略增的核心逻辑在于:结构性调整与效率提升。研发团队大幅缩减和费用优化降低了人工成本,而销售、生产及国际化团队的局部扩张(尤其是高附加值岗位)推动了总人数增长。此外,生产端的规模效应和管理精细化进一步摊薄了成本压力。这一策略反映了公司在创新药行业竞争加剧背景下,通过“降本增效+聚焦核心”实现扭亏的长期布局。

2025年中国创新药行业进入“质变”阶段,在政策、技术与资本共振下,头部企业通过差异化创新与全球化布局有望实现弯道超车。

参考资料:

01 东方财富(20.620, -0.23, -1.10%)网,06160.HK百济神州等10家公司财务分析主要指标按年度数据

02 如何开展人效分析,杨冰(Keystone科石人力资源洞察)

(转自:新康界)