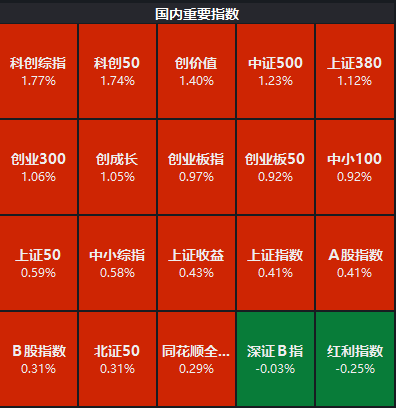

收盘啦!午后终于翻红啦!

今天我们先来看看本次中央经济工作会议吧!

本次会议首次提出:“通过实践,我们对做好新形势下经济工作又有了新的认识和体会:必须充分挖掘经济潜能,必须坚持政策支持和改革创新并举,必须做到既‘放得活’又‘管得好’,必须坚持投资于物和投资于人紧密结合,必须以苦练内功来应对外部挑战。”

在具体行文中也有不少变化。例如:货币政策方面,从去年的“发挥好货币政策工具总量和结构双重功能”,调整为“把促进经济稳定增长、物价合理回升作为货币政策的重要考量”;在消费能力方面,从去年的“推动中低收入群体增收减负”,转变为明确提出要“制定实施城乡居民增收计划”;教育领域,新增强调“增加普通高中学位供给”;房地产领域,在控增量、去库存基础上,强调“优供给,鼓励收购存量商品房重点用于保障性住房等”;服务业方面,强调“制定服务业扩能提质行动方案”。

再来看看半导体板块,半导体设备依旧表现更好。

据WSTS最新预测,全球半导体行业市场规模有望在2025年同比增长22.5%的基础上,于2026年实现26.3%的加速增长,达到9750亿美元,已接近SEMI预测的2030年1万亿美元市场规模目标。值得注意的是,DIGITIMES同期预测为8800亿美元,两者差异主要源于统计口径不同,WSTS覆盖全产业链而后者侧重晶圆代工领域,但均反映行业强劲增长态势。

从设备投资视角出发,华泰证券在最新发布的《电子行业2026年度投资展望》中指出,四大主线勾勒投资地图,存储与算力成"双引擎"。其中特别强调存储涨价周期与AI算力产业链升级将成为核心驱动力,同时消费电子创新与国产设备技术突破将打开增量空间。

【AI驱动先进制程与封装产能扩张】

WSTS数据显示,2025年以GPU为代表的逻辑半导体收入预计增长37.1%,成为全球半导体行业主要增长引擎。华泰证券进一步指出,全球头部云服务商(CSP)加速自研AI芯片(ASIC)落地,推动PCB向高多层、高速材料升级。展望2026年,除GPU数量持续增加外,TPU等ASIC芯片占比提升及更先进GPU的问世,有望推动前道设备进入新一轮扩产周期;同时,先进封装产能扩张将持续拉动后道设备需求增长。

【存储超级周期有望推动行业规模加速扩张】

根据WSTS预测,2026年全球存储市场规模同比增长39.4%,增速较2025年的27.8%进一步提升。TrendForce最新报告显示,受全球云服务商(CSP)数据中心持续扩容带动,第四季度服务器Server DRAM合约价格正稳步上升。DDR5价格上涨趋势明显,预计2026年其盈利能力将首次超过HBM3e。TrendForce指出,2026年DRAM Bit需求量预计增长26%,NAND Bit需求量增长21%,全球DRAM相关投资明年有望实现20%以上的高速增长。

【国内自主化步入关键期,"东升西降"趋势持续】

2025年Q3国内半导体设备国产化率显著提升,CMP、清洗设备超30%,刻蚀、热处理设备超20%;全年中国及海外半导体设备企业在华收入合计达145亿美元,同比增长8%;国产化率提升至22%,同比增加6个百分点。华泰证券预计,2026年中国半导体设备市场规模将同比增长2%至510亿美元。

此外,随着长鑫科技IPO一期辅导完成,预计近期将递交招股说明书,以及中芯国际、华虹半导体扩产计划推进,其中华虹无锡基地(9A厂)一期8.3万片产能预计于2027年上半年基本释放完成,机构预计2026年中国市场先进制程逻辑和存储领域投资有望提速,国产化率有望提升至29%。

中证半导体产业指数中"半导体设备"相关权重超50%,设备、材料及集成电路设计三大行业合计占比逾90%,均为国产替代关键领域。从最新持仓结构看,指数重点配置中微公司、北方华创、寒武纪、中芯国际、海光信息等产业龙头,前十大权重股集中度接近80%。在中证全指半导体、中华半导体芯片、国证芯片等主流半导体指数中表现居首,或在新一轮半导体周期中展现更高弹性。

#国际银价涨疯了!现在上车还来得及吗?##美联储宣布降息25个基点 如何布局?##【跨年坦白局】提问金梓才、陈果##摩尔线程市值突破4000亿!估值逻辑是啥?#

$招商中证半导体产业ETF发起式联接C(OTCFUND|020465)$

$广发中证半导体材料设备ETF发起式联接C(OTCFUND|020640)$

$华安CES半导体芯片行业指数发起C(OTCFUND|012838)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$国联安中证半导体ETF联接C(OTCFUND|007301)$

$德邦鑫星价值灵活配置混合C(OTCFUND|002112)$

$永赢高端装备智选混合发起C(OTCFUND|015790)$