时代洪流不停歇,“小时代”终究成为过去时,“大时代”才是现在时。有牌照就能躺着赚钱的时代过去了,行业尾部的机构也到了出清阶段。

回忆里的时光

想当年,发起设立公募基金公司是要争着抢着的。门槛比较高,够得到门槛的巨头们也还得排队。

想当年,公募基金销售机构的资格也是疯抢,由于“第三方”(独立基金销售机构)的门槛相对宽松,在那个囤牌照风气很盛的年代,有很多公司的成立,就是为了那一块牌照,期望后续收紧后能够转让个高价。

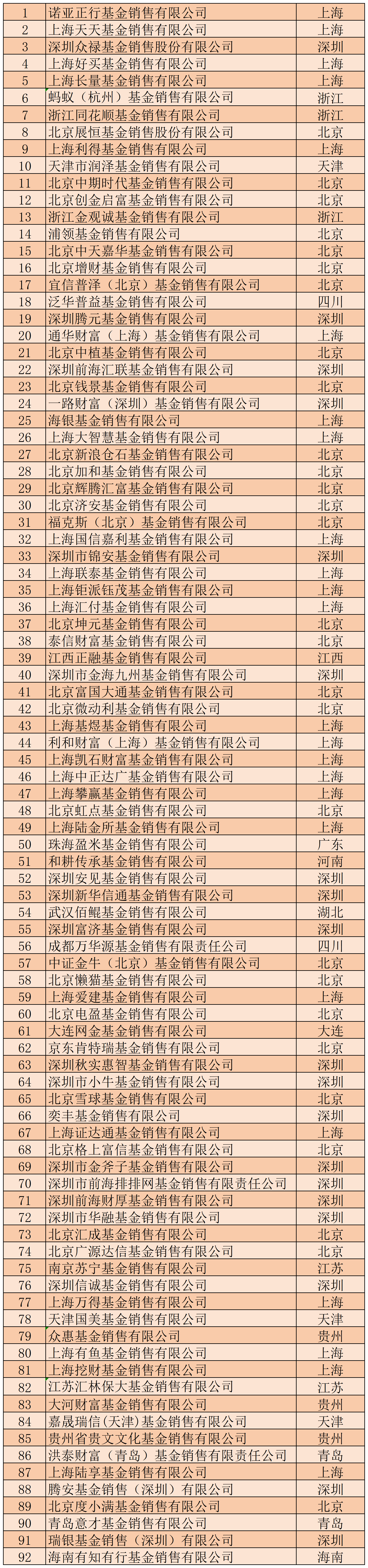

大家听过的可能就几家,投资理财经验丰富点的也就十几家,实际上即便已经有些公司退出或者合并掉,监管2025年10月目录公示中还剩92家!

当然了,数量虽多,实际上业务做得好的,可能就还是大家能有些印象的十几家。

产品少规模迷你的基金公司

有些公募基金管理人的产品数量和管理数量确实少得可怜:

国都证券目前只有2只公募基金产品,国都创新驱动+国都聚成混合,2025年三季度末的规模合计0.22亿元。

成立于2015年的中科沃土基金,目前6只公募基金产品,其中还有1只货币基金,2025年三季度末的规模合计1.03亿元。

成立于2020年的瑞达基金,目前3只公募基金产品,2025年三季度末的规模合计1.29亿元。

成立于2012年的华宸未来基金,目前2只公募基金产品,2025年三季度末的规模合计1.95亿元。

成立于2017年的合煦智远基金,目前8只公募基金产品,其中还有1只同业存单基金,2025年三季度末的规模合计2.06亿元。

就这个管理规模而言,能带来的收入很少,对于基金管理人的日常经营运作没什么帮助。要么在非公募业务上有不少收获,要么就得消耗资本金来保障持续经营。如果资本金消耗较大,就需要股东方注资,而持续不见起色的经营状况,也让股东方掏钱的时候很是难受。

越来越多的股东在公开转让股权,但是能成交的案例并不多,毕竟有实力的股东前些年都布局得差不多了。

终止合作的销售机构

越来越多的销售机构终止与基金公司的合作,意味着要退出这个行当。除了当初那些“囤牌照”的“第三方”,还有一些其他类型的持牌金融机构。

比如说贸然进来的期货公司、保险公司、中小城商行、农商行,能不能做这块业务?确实能做,但是做大销售规模,形成效益可就有些太难了,毕竟自身的体量以及客群,注定空间有限。

有些基金公司公告的时候,都直接点明在某渠道没有存量规模,虽见怪不怪,但也属实有些尴尬……

时代变了!早就不是“囤牌照”的年代,在这个很卷的当下,趁早认清现实,趁早解脱。高质量发展,要的是质量,拼的是效率。敢想敢试是好的,但不是什么都值得试试的。