宝子们,今天看到一个笑话!

真的是深刻总结了今天的盘面呀!

玩笑归玩笑,还是想跟大伙聊聊最近存储芯片和半导体设备这块的投资机会。

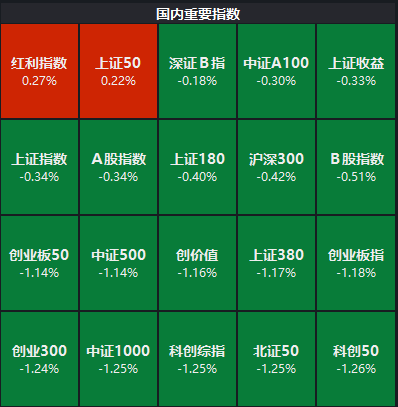

先说说市场大环境,A股三大指数11月整体还是震荡状态,市场里一些潜在风险还没完全消化。不过板块方面,新能源和存储芯片因为涨价预期,吸引了不少关注。

存储芯片这波涨价势头挺猛。有机构就判断,这轮缺货涨价的行情可能贯穿2026年全年,利润弹性说不定还能超预期。主要是AI需求带起来的“超级周期”在加速。

消息面上,三星和SK海力士四季度已经把DRAM和NAND闪存价格最高上调了30%,新价格已经传给了客户。这是内存巨头对供需失衡的直接反应,涨价周期算是正式开启了。另外,闪存龙头闪迪11月也把NAND合约价涨了50%。TrendForce更预计,四季度普通DRAM价格涨幅要从之前的8%-13%提到18%-23%,主要是全球云服务商在扩数据中心,DRAM需求被拉起来了。

总结来说,四季度存储超预期涨价有两个主因:一是AI服务器对HBM、DDR5这些高性能存储需求暴增,挤占了传统DRAM的产能,像DDR4就供应紧张了;二是DRAM库存周期从2023年的31周降到了今年10月的8周,原厂也在砍DDR4产能,转去做利润更高的HBM和DDR5。

还有个关键点,两大存储晶圆厂在加速扩新产能,这对国产设备是个机会。现在半导体设备国产化率在提升,明年可能开启确定性比较强的扩产周期,全行业订单增速说不定能超30%,甚至到50%以上。

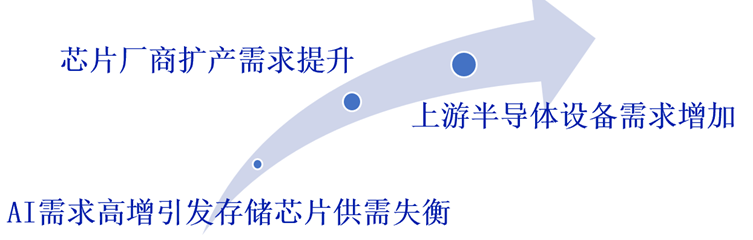

另外,大家有没有发现,存储涨价下,上游半导体设备也能跟着受益?

从产业链看,半导体设备是存储芯片的上游。存储芯片因为供需失衡涨价后,芯片厂赚得多了,就有动力扩产、增加资本开支,自然就会多买设备。这样一来,上游设备厂订单能涨,国产替代也能推进得更快。

据半导体产业观察消息,传统DRAM可能要到2027年后才回稳,NAND和高容量存储需求可能持续到2028年甚至更久。所以国内存储厂趁现在缺货扩产,既能扩张份额,必要性也越来越高。工艺上,存储扩产会明显拉动刻蚀、薄膜设备的用量,设备价值量也会提升,国产设备商的市占率有望加速提高。

不过目前市场上还没有存储相关的指数基金,大家感兴趣可以关注中证半导产业指数。这个指数前十大重仓行业集中在半导体设备(55.41%)、集成电路设计(18.43%)、半导体材料(17.24%),90%以上都是芯片产业链的中上游——正好是国产替代的关键环节。

数据上看,截至11月11日,中证半导产业指数2025年以来涨了56.77%,最大涨幅超80%,在主流半导体指数里弹性很突出。(数据来源:iFinD,202501.01-2025.11.11)

前十大成分股覆盖了中微公司、北方华创、寒武纪这些设备、材料、设计龙头,合计占比超78%,集中度比较高。

总的来说,存储芯片涨价有AI需求支撑,行情能看长远;上游设备跟着受益,国产替代也在加速。对普通投资者来说,借道相关指数基金,是把握这条主线的方式之一。

#特斯拉拟建新厂生产Optimus人形机器人##大消费板块逆市拉升!行情能否持续?##钙钛矿电池获重要进展 发展前景看好吗?#

$招商中证半导体产业ETF发起式联接C(OTCFUND|020465)$

$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$广发国证半导体芯片ETF联接C(OTCFUND|012630)$

$国联安中证半导体ETF联接C(OTCFUND|007301)$