现阶段部分投资新手对我的评价在“拉完了”和“夯”之间左右横跳,其实在我看来量化策略就是这样,不以人的感觉作为参考因素,只考虑概率和期望值,而投资新手特别注重自身感受,所以阶段性评价低是正常的,但不妨碍轮动策略长期有超额收益。

说起量化策略,让我想起上个月月底,我曾和一些读者讨论过轮动策略长期收益率能不能打败金元顺安元启灵活配置混合的问题,当时有读者认为我过于自信。其实大家听过我对于金元顺安元启灵活配置混合的看法后,想法可能会发生改变。

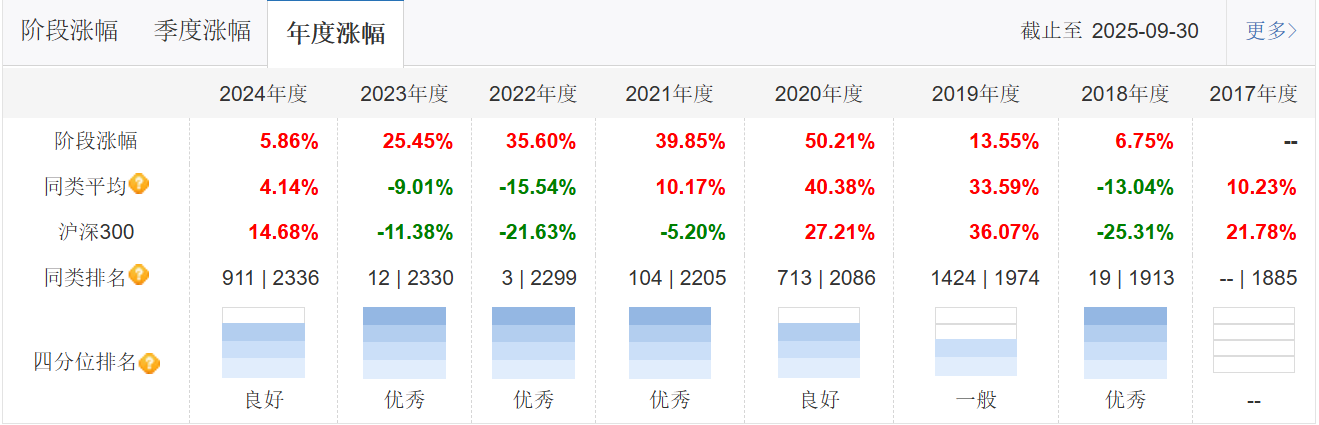

以下是金元顺安元启灵活配置混合2018年至2024年的收益率情况:

截止2025年11月5日该基金2025年净值上涨了42.15%,2018年至今年11月5日累计收益率是551.81%,业绩确实非常给力,不过它的净值走势其实和微盘股策略高度一致。以下是金元顺安元启灵活配置混合和微盘股策略的周线走势对比图:

上图彩色线是金元顺安元启灵活配置混合的走势线,而白线则是微盘股策略的走势线。金元顺安元启灵活配置混合的所有成分股持仓占比大多在1%以下,而且市值普遍不超过50亿,市值50亿在A股排行大约多少?我查了一下资料,大约排行3300多名。 如果持仓股普遍持仓占比都不足1%,那意味着持仓股可能有100多只,选股倘若依靠的都是基本面研究,那也太耗费精力了,而且全是小微盘股未免太过巧合,所以我个人倾向于基金选取的是量化策略,而且有点类似微盘股策略,微盘股策略是如何定义的呢?2025年及2025年之后以后剔除了ST以及退市警示股票以后市值最小的400只个股,同时每月第二个星期五的下一个交易日进行一次调仓,确保始终选取市值最小的400只个股,而2025年之前则是每日进行调仓,这个策略不停地“高抛低吸”,从而创造超额收益。所以合理猜测,金元顺安元启灵活配置混合的选股方式是不停地纳入规模较小的小市值股票,而剔除规模较大的小市值股票。

为什么这个策略会被打败,我们可以看到金元顺安元启灵活配置混合后期已经逐渐跑输微盘股策略的曲线,我个人以为原因是规模逐渐增大以后,冲击成本在不断增大导致的。所谓的冲击成本,举个例子说明一下,假设我有10个亿,平均去买100只股票,那么每只股票需要买入1000万左右,假设股票的当前价格是3.5元,那么以3.5元的价格进入市场后可能买不到1000万就已经没有投资者愿意继续卖出了,必须要达到3.51元的价格才能继续成交(卖盘枯竭后,买入时需要以更高的价格才能成交,同理卖出时以更低的价格才能成交),结果就是投资成本上升了,这就是冲击成本,规模越大,冲击成本越大。有读者说这只基金已经限购了,我想限购的原因就是不想增加冲击成本,否则基金分分钟规模涨至几百亿都有可能,但是这只基金限购并不意味着别的投资者不能采用相似的策略,因为这个策略我能看出来,我想别的量化投资者也能看出来,所以这么做的资金规模不断上升几乎是必然的事情,那么这只基金所采用的策略其冲击成本将会越来越高,以至于后期越来越难以跑赢微盘股策略。

轮动策略为什么可以跑赢微盘股策略?一是根据历史溯源数据,它的长期年化收益率并不比微盘股策略低。二是轮动策略几乎没什么知名度,而且不像微盘股策略那样更容易被发现选股规则。当一个量化策略的因子被大众所熟知,那么这个策略离平庸就不远了,市场永远是少数人盈利多数人亏损的事实不可被改变。

实盘数据展示:

$易方达标普信息科技指数(QDII-LOF)A(人民币)(OTCFUND|161128)$

$南方纳斯达克100指数发起(QDII)C(OTCFUND|016453)$

$南方中国新兴经济9个月持有期混合(QDII)A(OTCFUND|012584)$

$中信保诚多策略混合(LOF)A(OTCFUND|165531)$

$国泰海通创新成长混合发起C(OTCFUND|018326)$