今天为爱粉们深入解析创新药行业格局、发展趋向、成长潜力及投资逻辑。

一、国产创新药发展历程

1.起步阶段(2015-2018 年):药审改革开启创新时代

2015 年 8 月,国务院印发《关于改革药品医疗器械审评审批制度的意见》(国发〔2015〕44 号),临床试验审批时限从 16 个月压缩至 50 天,标志着中国创新药行业进入了真正的发展起点。

2016-2018 年我国本土创新药获批数量合计 21 款,这一时期的重要意义在于为后续发展奠定了制度基础。

2018 年港交所 "18A" 规则落地,允许未盈利创新药公司上市,彻底打通了中国创新药从一级市场融资到临床推进再到 IPO 退出的闭环,中国创新药投资开始爆发。

2.快速发展阶段(2019-2022 年):创新药数量井喷式增长

创新药获批数量大幅增长和监管制度持续完善, 2019-2021 年我国本土创新药获批数量增至 72 款,相比前期增长了 243%,创新药行业迎来了真正的爆发期。

创新药的国际化进程也明显加快。2021 年,百济神州的 BTK 抑制剂泽布替尼在美国获批上市,成为首个在美国获批的中国自主研发抗癌新药,标志着中国创新药开始走向世界舞台。

3.高质量发展阶段(2023 年至今):从数量增长向质量提升转变

政策红利持续释放,创新药获批数量及在研管线大规模增长,质量显著提升,全球竞争力明显增强,从 "仿制跟随" 向 "突破引领" 转变。

2024 年,中国创新药 License-out(对外授权)交易金额达 519亿美元,首付款总额 31.6 亿美元首次超过创新药研发融资额 27.1 亿美元,这一里程碑事件充分了国产创新药的国际竞争力。

二、行业发展现状

1.创新药获批数量创历史新高

2024 年我国批准了 48 款创新药上市,2025 年56 款创新药获批,涵盖了近 20 个治疗领域,其中抗肿瘤药物继续占据主导地位。

2.临床试验规模持续扩大

截至2024年底,全球新启动临床试验总数已达到5300项,其中有30%的试验起源于中国,仅次于美国的35%。中国在全球IDV(体外诊断试验)中占30%,肿瘤相关临床试验中高达39%。

3.研发投入与创新实力飞速提升

2016--2024年间,中国生物医药企业(A+H股)研发费用从192亿元增至1190亿元(复合增长近30%),生物医学相关论文产出居世界第二,仅次于美国。

2025上半年,恒瑞医药研发投入38.71亿元,推进100余个自主创新产品临床开发,覆盖400项全球临床试验;百济神州研发费用72.78亿元,占营收比重41.54%;华东医药研发投入同比增长33.75%,布局80余项创新药管线;先声药业十年累计研发投入超百亿元,全球管线超60个。

2015-2024年,本土企业活跃创新药管线从数十个激增至 3575个,首次超越美国登顶全球;FIC(全球首创)药物从2015年的9个增至2024年的120个,占比突破30%,近年研发管线保持着15.1%的高速增长,增速远超全球平均水平。新生态持续优化,研发能力显著提升,正逐步成为全球医药创新的重要力量。

4.市场规模稳步增长

市场规模从 2020 年的 0.82 万亿元增长至 2024 年的 1.13万亿元,年均复合增长率达 8.53%,预计 2030 年将达到2.3万亿元。

5.国际化进程显著加快

2024 年中国创新药对外授权(BD)交易总金额519 亿美元,今年上半年达660 亿美元,据不完全统计截止目前达933亿美元,仅恒瑞一家就达成了5笔交易累计160亿美元,出海创收已成为国产创新第二增长曲线。

2015年中国创新药BD交易总额在全球的占比仅有10.8%,2024年达到30.6%,今年上半年占比约47%,截至8月8日这一占比达到52.5%,出海创收呈现喷发之势。

6.行业历史性盈利拐点到来

据统计部分创新药企业绩,2022年-2024年,合计实现营业收入分别为893.50亿元/1141.83亿元/1380.72亿元;2022年-2024年合计实现归母净利润分别为-182.47亿元/-42.97亿元/27.80亿元。

上半年A股21家创新药企业营收同比增长42%,H股32家企业营收增长10%。

以上两组数据标志着国产创新药从“研发投入期”迈入“商业回报期”。

三、行业发展动力与潜力

1.人口老龄化成为核心驱动力

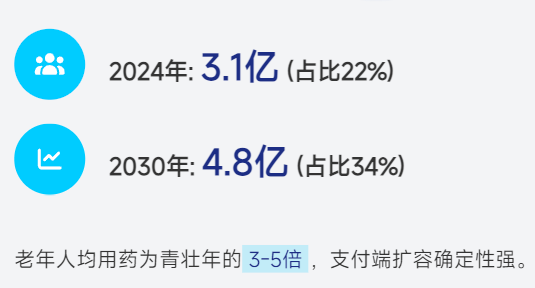

2024 年中国 60 岁以上老人数量达到 3.1 亿,占比高达 22.0%, 2030 年将达到 4.8 亿占总人口的 34.1%。

老龄化加剧直接带来医疗需求增长,成为推动创新药市场增长的核心因素。

2.疾病谱变化带来新的治疗需求

中国疾病谱正在发生深刻变化,慢性病和重大疾病的发病率持续上升。

糖尿病、阿尔茨海默症、肥胖症等疾病患者基数庞大,中国慢性病管理市场规模预计从 2019 年的 4.54 万亿元扩大至 2030 年的 14.87 万亿元。随着老龄化趋势的加深,肿瘤、心血管、神经退行性疾病(如阿尔茨海默症)发病率逐年上升,市场需求缺口巨大。

中国癌症年新发病例数预计从 2023 年的 490 万例增至 2030 年的 610 万例,年增长率约 3%。

3.政策支持力度不断加大

政策支持力度空前,从研发、临床试验、准入、医保商支付、集采、资本化及国际化等全链条全方位支持创新药高质量发展,提高效率、降低成本、提升利润空间。

4.技术创新推动产业升级

技术创新推动中国创新药研发从 "经验驱动" 向 "数据驱动"、从 "试错式" 向 "精准式" 转变,为行业高质量发展提供了强大技术支撑。

一是前沿技术,双抗、ADC 、细胞治疗等新一代疗法临床进展显著,全球创新药共涉及1840个靶点,其中中国原研创新药覆盖了754个靶点,占全球创新药靶点的41%。在Top20热门靶点上,中国与全球的重合度达到80%,且中国在全球热门靶点中的贡献度最高,Top20靶点中有18个靶点的药品数量在全球占比超过50%。

二是基因编辑,基因编辑技术正在成为创新药研发的重要工具,在罕见病治疗、肿瘤治疗等领域展现出了巨大的应用潜力。

借助 CRISPR-Cas9 技术攻关遗传病,改造 T 细胞使其能够更好地识别和攻击肿瘤细胞,勾勒中国创新药下一个十年的图景。传奇生物的 BCMA CAR-T 疗法就是基因编辑技术应用的成功案例,该产品 2025 年全球销售额预计突破 50 亿元。

三是AI 赋能,重塑行业发展路径与成长格局,缩短研发周期、提高研发效率、降低研发成本、提升研发成功率。

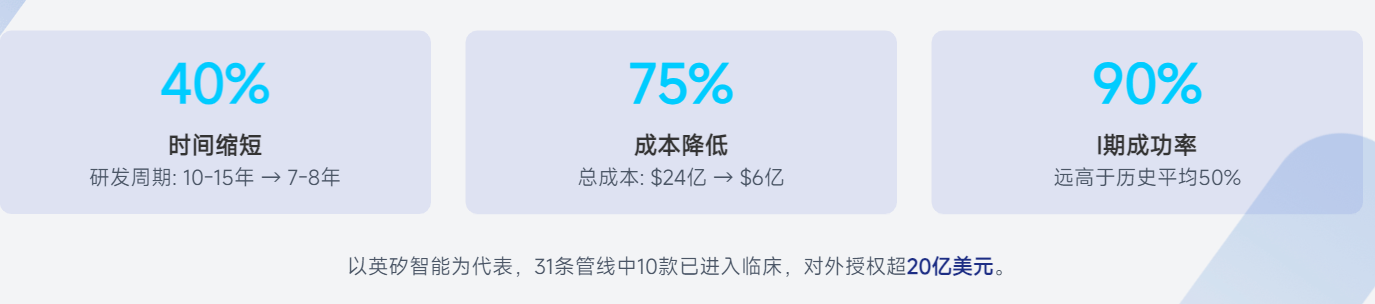

传统方法中,从靶点识别到确定临床前候选化合物(PCC)的阶段就可能耗时4-5年 。AI技术可以将这一过程缩短至惊人的12至18个月。

在 I 期临床试验中,AI 生成的药物分子成功率高达 80%-90%,远高于 50% 的历史平均水平。

传统药物研发从靶点发现到上市批准,平均需要10至15年,AI可将研发过程缩短至7-8年 ,整体时间缩短幅度可达40%;将24亿美元的成本降至6亿美元,成本降低30%--75%,每年为制药行业节约高达 260 亿美元的研发成本。

2024-2025 年全球新增 AI 相关医药研发专利超 1.2 万项,中国占比达 28%,达国际先进水平。中国涌现出英矽智能、医渡科技、深度智耀、剂泰科技、晶泰科技等一大批AI制药企业,其中英矽智能AI药物发现方面取得了重要进展,其31 条自研管线中10 款进入临床,对外授权合同总额超 20 亿美元。

四是量子计算,量子计算能够处理传统计算机无法解决的复杂问题,在药物分子模拟、蛋白质折叠预测等方面具有独特优势,随着量子计算技术的成熟,有望为创新药研发带来新的突破。

四、中国创新药竞争优势

1.成本优势

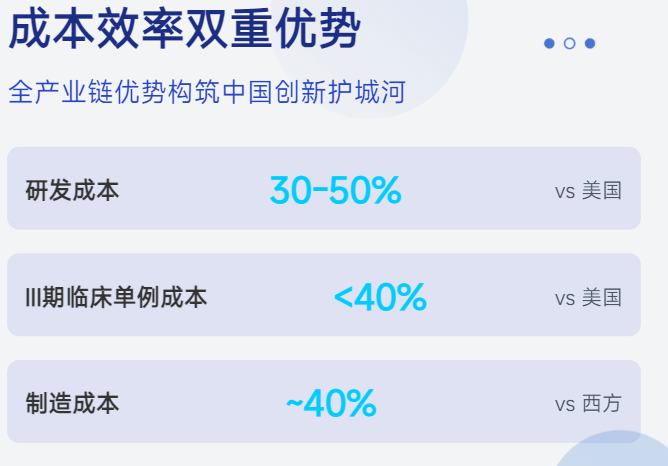

中国创新药具有显著的人力资源成本、临床试验成本、运营成本及全产业链优势,研发成本仅为美国同行的 30%-50%。

a)临床试验成本优势

在美国进行临床试验每个患者的费用可能在 1 万到 10 万美元之间,中国为1000 到 2 万美元。

在 III 期临床试验中,中国每名受试者的直接成本仅为 25,000 美元,不到美国 69,000 美元的 40%。

b)临床试验效率优势

中国临床试验入组速度是美国的 5 倍,患者招募速度是美国的 1.5 倍。

c)全产业链优势

产业集群效应、供应链优势、规模化效应使得中国新药制造成本比西方国家低约 40%,这贯穿药物发现、临床前研究到大规模生产的整个产业链。

2..患者资源与市场规模优势

中国拥有 14 亿人口,肿瘤、慢性病等患者数量位居全球首位,每年新增癌症患者超 450 万,阿尔茨海默症患者超 1000 万,创新药需求缺口巨大,既提供了足够广阔的发展空间,也提供了庞大的患者群体基础和丰富的临床资源。

3.后发优势

中国创新药产业实现从跟跑到并跑甚至领跑,创新药数量快速增长、质量显著提高、前沿领域不断取得突破,展现出强大的技术追赶能力和后发优势。据摩根士丹利的研究报告,中国创新研发能力与美国的差距已从过去的 10 年缩短至 3.7 年。

在特定领域实现技术领先:

在 ADC 药物领域,2024 年全球 ADC 药物交易额中,中国占 38%,科伦博泰、荣昌生物等企业的授权金额创新高。

在双特异性抗体领域,康方生物的 PD-1/CTLA-4 双抗已经获批上市,在某些适应症上展现出了优于单药治疗的疗效。

在细胞治疗领域,中国的 CAR-T 疗法在某些适应症上已经达到国际先进水平。

在 AI 制药领域,中国企业展现出了强大的创新能力。2024-2025 年全球新增 AI 相关医药研发专利中国占比达 28%。

五、未来 5-10 年预测

A)研发机构预测数据

1.价值投资研究所: 2024-2030 年市场规模复合增长率达 24.1%

2.中研普华产业研究院: 2025-2030 年市场规模年均复合增长率为 15%

3.弗若斯特沙利文: 2025-2030 年 市场规模年均复合增长率为 7.4%-8.2%

B)细分市场增长预测

在细分市场方面,不同治疗领域呈现出差异化的增长前景:抗肿瘤药物市场预计将保持稳健增长。根据预测,2030 年中国抗肿瘤药市场规模将达 6200-6500 亿元,2025-2030 年复合增长率约 10%-12%,其中双特异性抗体、核药等前沿领域增速超行业均值 2 倍。

C)国际化进程预测

中国创新药的国际化进程将显著加快。预计到 2030 年,中国创新药全球市场份额将从目前的 3% 提升至 10%-15%。创新药出海收入占比将从 2023 年的 8% 提升至 2025 年的 20%,未来几年将诞生 3-5 家千亿市值的全球性 Biotech 企业。

D)技术发展趋势预测

技术创新将继续推动行业发展,到 2030 年预计将有30% 的创新药将通过 AI 辅助研发;在技术路线方面,双抗、ADC、细胞治疗、基因治疗等前沿技术将成为主流。

六、风险提示

主要包括五大方向:研发失败风险、竞争加剧风险、地缘政治风险、业绩不及预期风险、估值扩张过快人气退潮风险。

最后还请大家顺手点个赞,给个鼓励支持,万分感谢!

以上内容仅为个人观点,不具任何指导意义、不构成任何投资建议。提及个股基金仅为记录市场观点和实盘操作过程,为日后创作积累素材,不做任何推荐,请勿盲目跟进。基金过往业绩不代表未来,投资者应注意市场波动风险。投资有风险,入市需谨慎!

$招商医药精选混合发起式C(OTCFUND|024825)$

$博时恒生医疗保健ETF发起式联接(QDII)C(OTCFUND|014425)$

#10月你看好哪些投资赛道?##十月 你打算如何操作?##分享国庆见闻,晒收益,瓜分好礼!##9月投资总结:我的收益如何了?#