其实已经说过很多次银行了,但是还是想要继续说,没办法,其他很多是靠热点,这个是正儿八经的有逻辑的!

从历史数据看,不管是2010年、2015年还是2020年作为起点,持有银行指数的收益都比沪深300高——到2025年5月23日,分别涨了170%、92.9%、39.6%,而同期沪深300的收益明显低一截。

银行股为啥能这么“稳”?核心是两点:稳定赚钱(ROE高)+ 分红多,再加上经济回暖的“潜在彩蛋”。

现在银行行业的ROE(净资产收益率)还能保持在9%以上。虽然这几年净息差(银行的“赚钱空间”)收窄了,但银行资产质量好(坏账少),信用成本降了;加上利率下降,银行的非息收入(比如手续费)反而多了,这就抵消了ROE下滑的压力。要是未来经济转型加快,或者宏观形势变好,银行的资产收益率(比如贷款利息)可能回升,手续费收入也会涨,ROE说不定还能往上走。

另外,现在除了险资、ETF在持续买银行股,公募、外资也在跟进。说白了,现在银行股能涨这么猛,主要是被公募新规、险资举牌、南向资金这三个因素“合力推着走”:

第一路:公募基金“补作业”,要加仓银行!

前段时间出了个《公募基金高质量发展行动方案》,要求优化业绩比较基准和考核机制,说白了就是要让公募基金把“低配”的板块补起来。申万宏源统计过,今年一季度末,公募基金持有银行的市值占比才3.8%,但沪深300指数里银行的权重有13.8%——这相当于公募基金“漏配”了10%的银行股!要是未来公募把仓位补到和沪深300一样的比例,至少得再买超2700亿的银行股。中央汇金这些资金买沪深300ETF,银行作为“权重担当”也跟着沾光。这钱要是真进来,银行股不得“起飞”?

第二路:险资“扫货式”举牌,银行成“心头好”!

险资爱买高股息的股票,银行股盈利稳、分红多,自然是首选——到5月底,7家保险公司已经举牌了15次,比2024年前9个月的次数还多!而且最爱举牌的就是银行股,邮储、招行、农行、杭州银行、中信这些,其中邮储、招行、农行的H股还被“二次举牌”了。为啥?现在利率低,银行股又便宜、股息又高,正好符合险资这种长线资金“求稳+赚利息”的需求。对比2020年,2024年险资对高股息股票的偏好明显“拉满”了,银行股简直是“天选之子”。

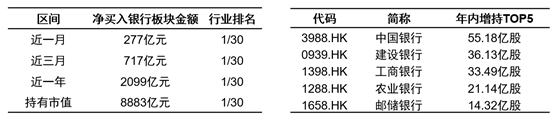

第三路:南向资金“疯狂扫货”,港股银行最受益!

南向资金(内地买港股的钱)最近也在狂买银行股。从数据看,近一个月、三个月、一年,南向资金在港股通30个行业里,买银行股的金额都是第一!到5月底,南向资金持有14只港股银行股的总市值高达6858亿,年内还增持了174亿股,市值涨了超1820亿——这架势,简直是要把港股银行股“买爆”!另外,外资也在重新配置中国资产,银行这种“低估值+稳分红”的标的,外资肯定不会错过。

说到这,可能有人会问:A股和H股的银行股,该选哪个?这时候就得看“AH价格优选策略”了。

【AH轮动策略:选更便宜的市场买,多赚一点】

银行AH指数由中证银行指数里的AH两地上市的银行股组成,每个月会选“更便宜”的市场(A或H)的标的来买。目前这指数里有14只港股银行股(占40%)、28只A股银行股(占60%)。

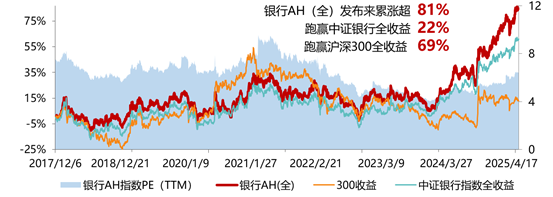

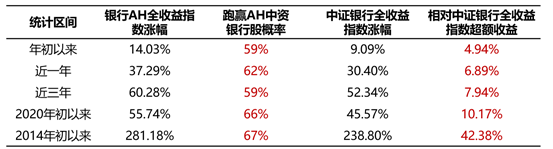

历史数据证明,这策略挺管用:截至6月5日,银行AH指数年内涨了14.31%,比中证银行指数多涨了5%;从2017年12月指数发布到现在,银行AH全收益指数累计涨了81.44%,比中证银行全收益指数多赚了近22%!更厉害的是,这期间指数估值(PE)还降了14%,说明赚的钱全是靠银行股自己“赚钱+分红”,不是靠“炒估值”吹出来的泡沫。

从赚钱概率看,截至5月底,银行AH全收益指数在多个时间段都跑赢了中证银行全收益指数,也比大部分AH上市的中资银行股强!

总结一下:现在银行股有资金托底、业绩支撑,中长期还能赚经济回暖的“彩蛋”;加上AH轮动策略能多赚一点,这波银行股的行情,你抓住了吗?

#马斯克怒斥特朗普!特斯拉股价怎么走?##“稳定币第一股”股价暴涨!影响几何?##新型电力系统建设第一批试点工作开展##工信部部署AI赋能工业革命!利好算力?##BD交易狂飙!中国创新药席卷全球#

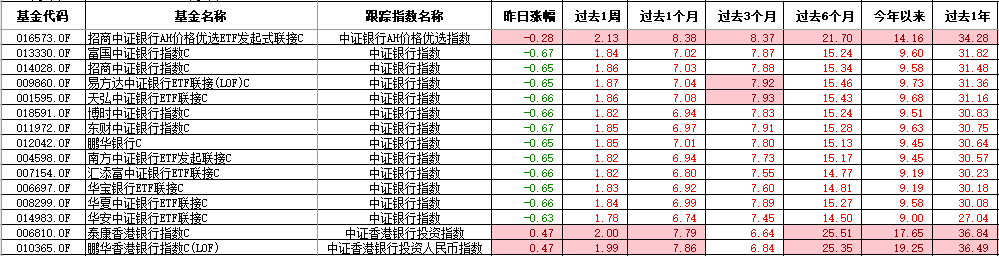

$招商中证银行AH价格优选ETF发起式联接C(OTCFUND|016573)$

$富国中证银行指数(LOF)C(OTCFUND|013330)$

$鹏华香港银行指数(LOF)C(OTCFUND|010365)$

$天弘中证银行ETF联接C(OTCFUND|001595)$

$易方达中证银行ETF联接(LOF)A(OTCFUND|161121)$

$天弘中证银行ETF联接A(OTCFUND|001594)$