“一年之际在于春”,春天往往也是投资者布局全年的重要节点。凭借“既被动跟踪指数,同时加入主动管理”的特点,指数增强产品逐渐受到了投资者的关注。据Choice数据显示,截至2024年底,公募指数增强产品的数量为295只、规模达2127.6亿元,指数增强基金在2024年获得的平均超额收益为2.14%,表现不俗!

1. 为何增强指数型基金过往整体能获取较好超额收益?有哪些方面的原因?

公募指数增强型基金融合了被动跟踪指数与主动投资管理的双重策略。该类基金依托于量化投资方法和严格的投资纪律,旨在力争实现超越基准指数的投资回报,即追求超额收益。指数增强型基金能够获得超额收益的主要因素如下:

1) 目前,A股市场仍处于相对低效阶段,许多股票价格与其内在价值存在偏差。例如,在指数成分股中,部分股票被低估而另一些则被高估。通过超配被低估的股票和低配被高估的股票,一旦市场估值得到修复,便可实现超额收益。

2) 除了估值因素,指数增强型基金还会综合考虑股票的盈利能力、成长潜力、财务健康状况、分析师预期以及事件驱动等因素。通过多维度的量化指标进行股票筛选,争取获得更高的超额收益。

2. 中证500等权重指数增强策略有何看点?

首先看下中证500指数,中证500指数综合反映中小市值公司股票的市场价格表现,是A股的中盘股代表指数。从编制方案来看,中证500指数全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成。不同于大盘价值与小盘成长的特点鲜明,中盘股在市值与风格上都处于“中间地带”。

而中证500等权重指数是使用与中证500指数相同样本股成分的等权重加权指数,其行业分布更加均匀,持股更加分散。

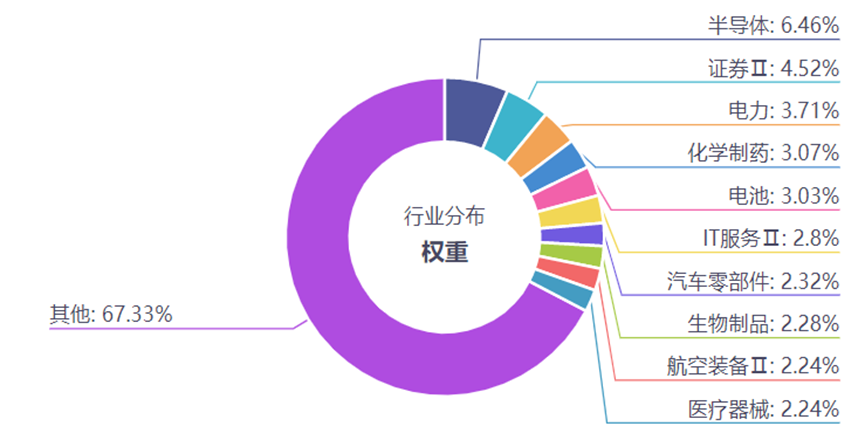

图1: 中证500等权重指数行业权重(申万二级行业分类)

数据来源:iFinD,截至2025.3.7。以上仅为对指数行业分布的列示,不构成对上述行业的推荐,不作为投资收益的保证。指数成份及其权重将根据市场情况发生变化。

中证500等权重指数覆盖31个申万一级行业,110个申万二级行业,既涵盖电子、电力设备、计算机、通信等科技成长类型行业,又包括基础化工、有色金属、钢铁、煤炭、等传统周期类行业。与此同时,中证500等权重指数的行业与个股权重也呈现均衡分散的特点,从二级分类来看,第一大权重行业半导体的占比为6.46%,第一大权重股的占比仅为0.63%。

中证500等权重指数在规模、成长及盈利风格上较中证500指数更为均衡,在分红、动量和估值有了更强的风格特征,提升了不同市场风格与市场环境中表现的稳定性。

从历史业绩看,截至2025年3月5日,中证500等权重指数自基日以来累计涨幅637.74%,超越同期沪深300的涨幅(288.71%)和中证500指数涨幅(495.07%),区间年化收益达到10.74%,成绩也十分亮眼。

从市场热度角度,中盘股往往是市场拥挤度较为中性的区域,基于中证500等权重指数的良好基础,量化增强策略能够进一步打开指数表现的弹性空间,助力达成超越基准指数的目标。

3. 中证2000指数增强策略有何看点?

从编制方法中我们可以发现,中证2000指数从沪深市场中选取市值规模较小且流动性较好的2000只证券作为指数样本,是目前A股中成分股数量较多、平均市值较小、小盘股风格突出的宽基指数。

在行业结构上,中证2000成份券对申万一级行业基本全面覆盖,整体分布较为分散。另外指数“专精特新”的浓度更高,Wind的专精特新小巨人指数最新1002家成份券中,中证2000指数收录了445家。

从历史长期表现看,中证2000指数具有较强的长跑能力。相比于其他宽基指数,中证2000指数过往长期表现相对较好,截至2025年3月5日,中证2000近1年、近3年、近5年累计涨跌幅、基日以来年化收益率优于同期沪深300指数,也优于偏股型基金指数。

数据来源:iFinD、Wind,截至2025.3.5。指数过往业绩不代表未来表现,基金有风险,投资须谨慎。

整体来看,在当前经济弱复苏、AI带来的新兴产业趋势蓬勃发展、海内外货币政策趋于同步宽松的市场背景下,小微盘风格有望持续走强,而由于小微盘指数本身具有高弹性、高波动、成分股截面宽度广、权重股权重低以及高成长和发展潜力等特点,为增强策略提供了丰富的操作空间。中证2000指数小微盘风格显著,策略容量大,超额收益中枢偏乐观,通过量化增强策略进行投资可能更加高效,值得关注。

4. 基金经理和量化投资团队介绍

招商基金量化投资部基金经理王岩拥有超14年投研经验、超10年组合管理经验,毕业后先后在中信期货、招商证券担任研究员,累计了丰富的量化投资经验。

他在管的招商中证500等权重指数增强和招商中证2000指数增强在过往多变的市场行情中均取得了不错的成绩。

与普通指数基金追求纯Beta不同,基金经理王岩认为,指数增强基金追求的是Beta+Alpha,是介于主动权益基金和被动指数基金中间的一类产品,主要通过个股成份和个股权重的调整进行增强。

争取超额收益是指数增强产品的核心竞争力,长期信息比率是衡量指数增强产品的重要指标之一。王岩认为,信息比率的分子是超额收益,分母是跟踪误差,既能控制好跟踪误差不大,同时超额收益还高的,才是好的指数增强产品。

招商基金量化投资部自2012年成立以来,汇集了一批具有金融工程、风险管理和信息技术等专业背景的团队成员,积累了丰富的投研经验,将量化领域的先进理念与国内市场的特点相结合,通过深度研发,形成具有独特风格的投资策略。

1)基本面多因子+量化模型

与市场上倾向于用量价做超额收益的团队不同,招商基金团队主要运用基本面多因子搭建量化模型做指数增强,在逻辑和结构上或更加合理和具有说服力。我们的指数增强型基金均采用多因子投资框架,以基本面因子为核心,辅以机器学习等技术手段,同时严格把控Barra因子偏离、行业偏离和个股偏离的风险。

2)指数产品矩阵丰富

招商基金已构建多元、类型多样、主题丰富的指数产品矩阵,2017年,公司发力布局指数增强基金,陆续发行了沪深300、中证1000、中证500等宽基指数增强产品。招商基金的指数增强产品在Barra风险因子上暴露比较少,风险控制比较严格,跟踪误差比较小,信息比率可观,虽然不是极致风格,但是拉长周期看,业绩较为亮眼。

$招商中证500等权重指数增强A(OTCFUND|009726)$

$招商中证500等权重指数增强C(OTCFUND|009727)$

$招商中证2000指数增强A(OTCFUND|019918)$

$招商中证2000指数增强C(OTCFUND|019919)$

$招商中证1000指数增强A(OTCFUND|004194)$

$招商中证1000指数增强C(OTCFUND|004195)$

$招商沪深300指数增强A(OTCFUND|004190)$

$招商沪深300指数增强C(OTCFUND|004191)$

#中国资产爆发!摩根资管:重估才刚开始#