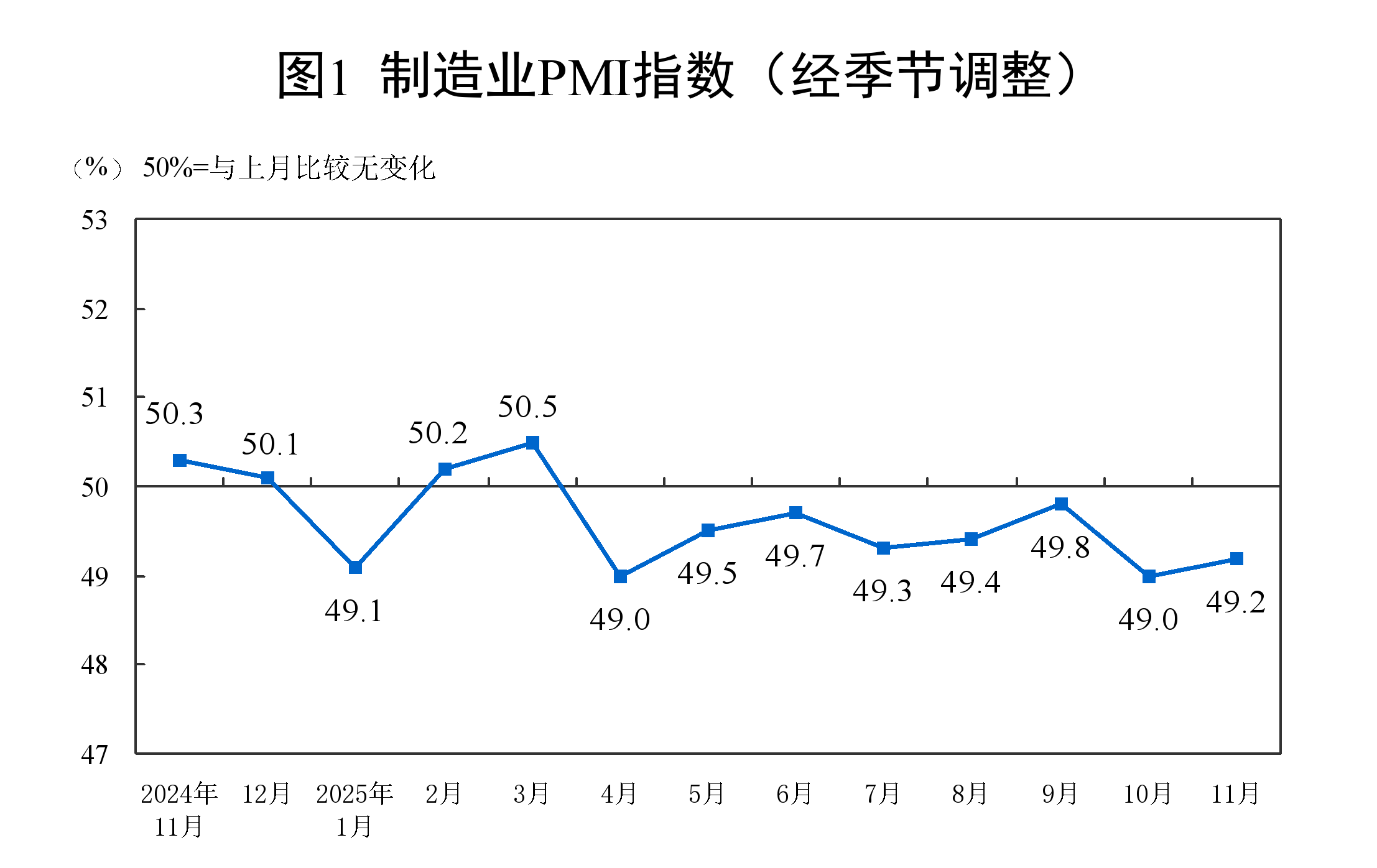

11月各项宏观数据陆续披露了,制造业PMI环比仍在下降,其他各项数据也反映出,经济复苏还是比较“温和”。

按逻辑来说,基本面的疲软对债市是明确的利好,但是进入12月,债市仍旧不见起色,为什么?

我认为想弄明白债市,得研究这几碗面:基本面+资金面+情绪面。

基本面弱于预期+资金面好于预期+情绪积极=债市走强

基本面强于预期+资金面弱于预期+情绪消极=债市走弱

那现在债市走弱,是哪个面出了问题呢?

首先排除基本面,开头讲了,宏观数据偏弱,基本面这边是利好债市的。所以,是资金面预期和情绪出了问题。

要明确一下:资金面本身没有问题,是资金面的预期出了问题。

最新的7天质押式回购利率接近政策利率(7天期逆回购利率)1.4%,资金面总体合理充裕,符合上面的导向,所以说资金面本身没问题。

但资金面的预期出了问题。

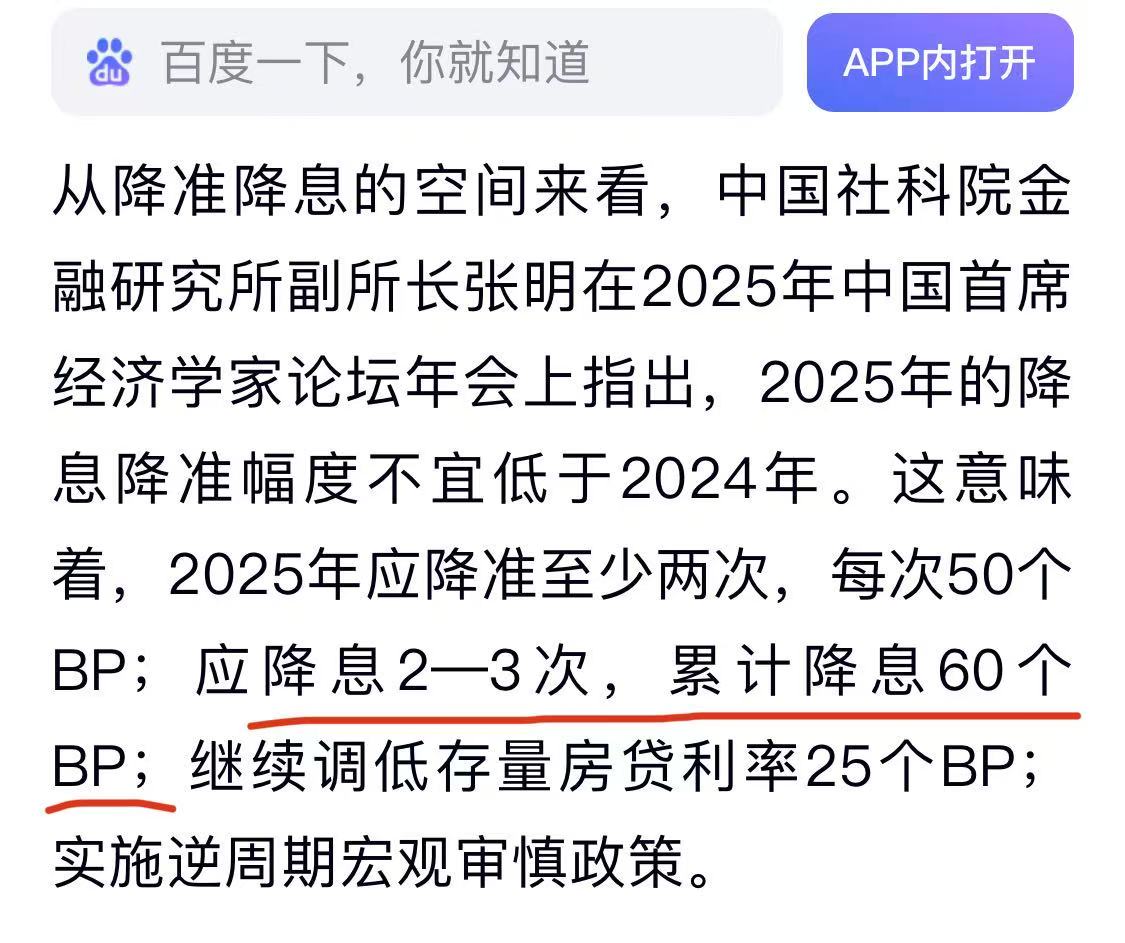

还记得2024年四季度开始,债市经历了一轮疯狂上涨,持续到2025年1月份,随后债市就经历了震荡和下跌。这是因为2024年年底机构预期2025年央妈会降息30-50个BP甚至更多,提前抢跑布局了债市,推动了债市上涨。

2025年1月份,有的专家还发声说:“预计2025年降息60BP”。

结果呢?到目前为止,定向的除外,全年降息10BP。

出来混,迟早要还的,2025年把之前抢跑赚的收益又吐出去了。(最惨的还是2025年才入场债基的普通基民,前面的收益没吃上,还轻信了债基的历史业绩,接了盘)

这就是2025年债市疲软最大问题:资金面预期。

最近债市仍不见起色,也有情绪面的因素。

这个之前发帖讲过了,两个原因。

首先是万科最近的展期传闻,对信用债整体压制还是比较明显的。

其次是费率新规还没落地,这次机构学乖了,不敢抢跑了,整体偏谨慎。

当然,我还是相信债市最差的时间即将过去,2026年还是值得期待的。

1、理财、保险开门红就在眼前,收进来的钱总得配置出去,第一选择还是偏稳健的资产——债券,“资产荒”的大环境没变。

2、费率新规虽说还没消息,但是总归要落地的,一旦靴子落地好于预期,市场反应会很快,到时候再配置恐怕会错过第一波行情。

3、市场迟早会回归常态,股债跷跷板效应下股强债弱迟早会转向,股一跌,债就涨。你要是信大盘能持续高于4000点,不如信我是秦始皇转世?

配置思路之前多次提过了:基本盘配置中短久期,券种可以均衡;操作盘可以埋伏一下中长久期,低买高卖,打游击战。

目前来看,“中债新综指”是比较符合的。中债新综指定位是债市的宽基指数,平均久期经常在5年附近,信用和利率大约各一半权重。从跟踪这个指数的基金来看,每年度的表现排名都是优秀,最低年份的收益也有2%。

上周详细介绍过了,这里不展开了。我最近也在持续买入,感兴趣的朋友可以关注我的实盘“珠宝纯债”。

$易方达中债新综指发起式(LOF)A(OTCFUND|161119)$

$易方达中债新综指发起式(LOF)C(OTCFUND|161120)$

#青禾创作计划#

#白银价格续创新高!空间还有多大?##12月基金投资策略##今年你的投资目标达成了吗?##观点搭子团火热招募中!##低估补涨号启航#

$中欧纯债债券(LOF)C(OTCFUND|166016)$