最近在评论区看到一位朋友问:最近美联储不是要降息了吗,为什么债市却一直下跌?

今天从全球视角来看一下债市。

常规逻辑下:美联储降息→美债收益率下行→中债收益率跟随→债市上涨。

计划很完美,但第一个传递就跑偏了,因为联储降息并不是美债收益率下行的充分条件。

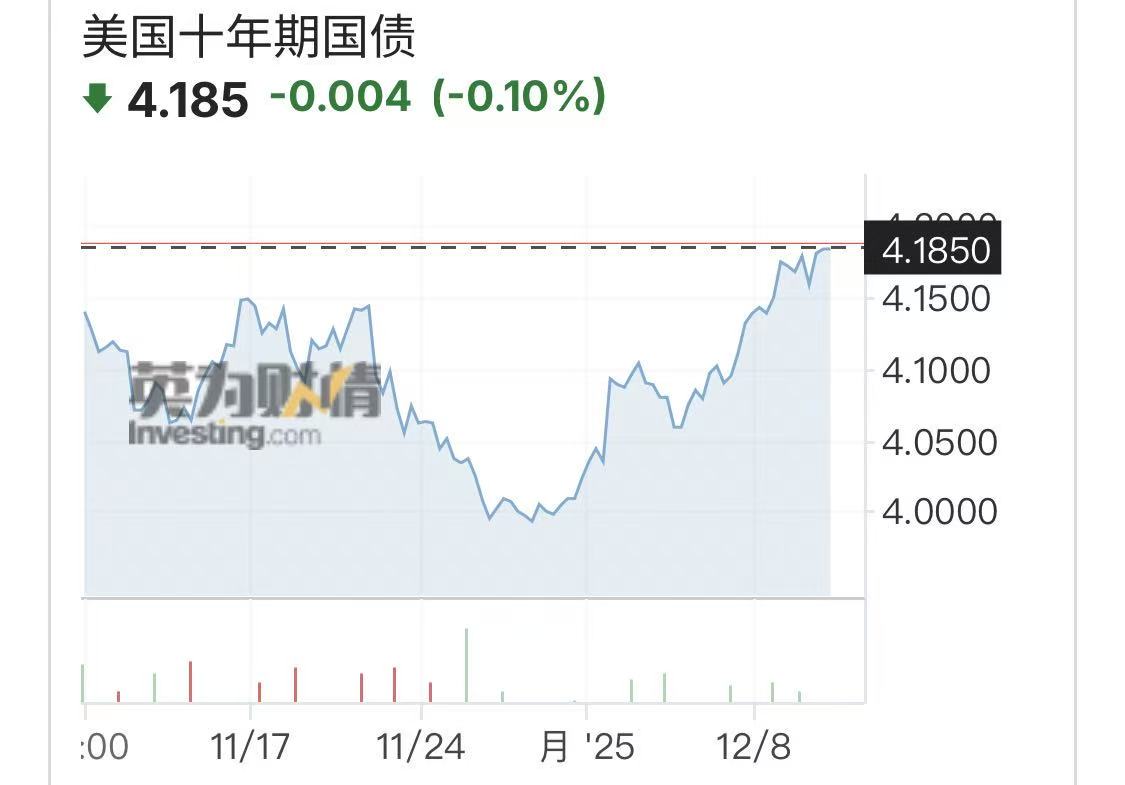

近1个月美10年期国债收益率先降后升,尤其11月下旬,明明有联储降息预期加持,收益率还是拐头向上,为什么?

这里面当然有对财政赤字背景下,对债务供给压力的担忧。但是另一个关键因素是:日本央行行长在12月1日暗示,将于本月讨论加息。

之前发文聊过了,日元是全球套利资金的基本盘,因为此前日本的利率非常低,大家从日本借钱之后再投向全球高息或者是高风险资产,进行套利。

一旦日本利率上升,套息空间就会减小,部分玩家就不得不卖出手头资产,提前还上日债。因此日本的利率对全球资产价格都有影响。

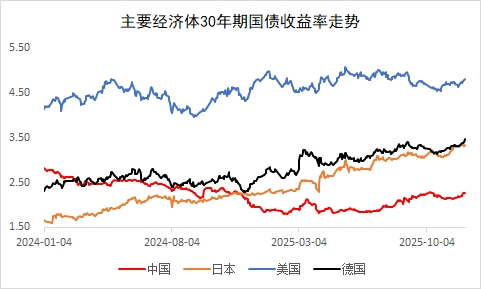

下图是全球靠前经济体2024年以来的30年期国债收益率走势。

可以看到,在日债收益率持续上行的背景下,美国、德国债券收益率也在震荡上行。只有中国在2024年走出了独立的下行行情,到了2025年才开始上行。

超长债的市场中,中债最近跌幅都排不上号,美债、德债已经跌麻,投资日债的更是接近崩溃。

结论就是:不要轻易去探超长债的底。

如果你不是债市的资深玩家,不要碰超长债,哪怕很看好长债,尽量多关注10年以下久期的。比如央妈最新一次货币政策报告暗示的10年期国债收益率合意区间1.75%-1.85%,现在已经接近1.85%了,这种才是确定性更高的机会。

最近作的动向也同步一下,加仓了“中债新综指”。

中债新综指定位是债市的宽基指数,平均久期经常在5年附近,信用和利率大约各一半权重。从跟踪这个指数的基金来看,每年度的表现排名都是优秀,最低年份的收益也有2%。

今年债市这行情,可能会导致这基首次年度业绩排名不佳,即便这样,最大回撤也不到2个点。现在买入,还是很有可能买在确定性的低位,等明年业绩排名重回优秀,起码也是个超平均的回报,我先作为底仓配置一下。

$易方达中债新综指发起式(LOF)C(OTCFUND|161120)$

#青禾创作计划#

#商业航天利好频出!如何把握投资机会?##券商行业迎利好:杠杆上限“松绑”##12月基金投资策略##摩尔线程开盘价650元!一签赚超26.7万##低估补涨号启航#