2015年12月21日,埃隆马斯克在社交媒体上写下的这句略显俏皮的话,宣告了一个新时代的来临。在当晚的直播中,全球数百万人屏息凝神,目睹了人类航天史上堪称梦幻的一幕:猎鹰9号一级火箭在完成发射任务后,并未如惯例坠入大海,而是在万众瞩目下,自主调整姿态,喷射着火焰,像一支巨笔般精准直立于回收场。这也是人类首次实现轨道级火箭回收。

这一刻,在《马斯克传》中被称为“优雅的返航”,它宣告商业航天时代正式开启。

火箭回收,标志着可重复使用火箭技术的突破,这也成为商业航天从梦想照进现实的最关键转折点。

此前,马斯克用第一性原理对航天工业的颠覆性拷问:“为什么火箭不能像飞机一样重复使用?”他拆解发现,火箭原材料成本仅占2%,而98%的成本沉没在一次性使用的精密箭体制造中。马斯克最初就坚信,火箭必须像飞机一样可重复使用,否则太空探索的成本永远无法降低,这个激进的想法并未被当时被传统航天界所接受。

而当猎鹰9号的首次陆地回收成功,意味着火箭从此告别“一次性消耗”,带来的直接结果就是成本暴跌,发射成本从“天价”打到“地板价”,降幅高达90%。从此,太空的大门不再只对国家队的巨额预算敞开,商业公司也能凭借成本控制的竞争优势,去太空开展业务。

而今天,这股由“回收技术”点燃的烈火,正以惊人的速度席卷中国。2025年,“十五五”规划将商业航天列为未来产业,政策闸门轰然打开。资本市场的反应最为直接:商业航天概念指数年内涨幅超33%。而中国版“猎鹰9号”——由民营企业自主研发的朱雀三号可回收火箭也已整装待发,目标将发射成本降至3万元/公斤以下,这也将成为中国商业航天降本之路上的关键力量。

一个核心问题:在中国,商业航天是否一个堪比新能源汽车的、确定性的万亿产业?作为普通人又该如何参与这场新时代的“太空淘金”?

一 航天竞赛变天了:“氪金”大赛变“搞钱”大赛

SpaceX成功回收猎鹰9号的壮举,在于重构了航天的价值逻辑:以前烧钱的事,现在能赚钱了。

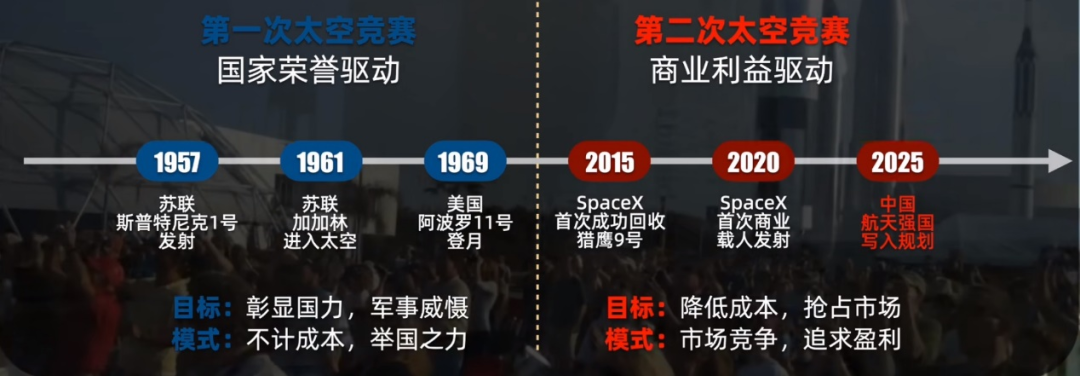

以这件事为分界线,人类的太空探索史分为两个阶段:第一阶段是国家力量的象征性比拼,从苏联发射第一颗人造卫星到美国阿波罗登月,核心是“在太空中插上国旗”,成本敏感度低,政治意义极高。

现在正经历第二次竞赛阶段,本质是商业逻辑驱动的市场开拓。主角变为SpaceX等企业,每次发射不再是国家任务,而是必须算得过账的商业行为。

这就可以说回商业航天的定义,它指的是采用市场化机制开展的航天活动,覆盖卫星制造、火箭发射、空间应用等多个环节。和过去国家主导的模式不同,商业航天以市场为主,必须建立起能持续盈利的商业模型,是用市场化手段大幅降低进入太空的成本和门槛,并通过规模化应用,创造出可持续的商业模式。

在这场浪潮中,SpaceX不仅是破局者,更定义了一种全新商业模式。而其中最关键的落子,就是星链。

于是,在火箭回收技术尚未完全成熟时,马斯克就力排众议启动了星链计划。到2024年底,星链在轨卫星超6000颗,2023年实现收支平衡。2024年SpaceX营收131亿美元中,星链独占76%。星链计划不仅证明低轨卫星互联网可行,还成为SpaceX火星计划的“现金牛”。这条成功路径,为全球的商业航天企业提供了一个可借鉴的样板。

面对这场由技术革命和商业模式创新驱动的全球竞赛,中国商业航天也跑出了“中国速度”。2020年,“卫星互联网”被纳入新基建;2021年,中国星网成立;2023年,星座组网发射正式启动,中国低轨卫星互联网进入实质性建设阶段。在发射能力上,2025年中国全年发射次数预计将达到100次,首次接近美国年均水平。

中国商业航天已从早期的“追赶者”,逐步转变为部分领域的“并跑者”,并在国家意志、工业体系与资本市场共同驱动下,向“领跑者”目标加速迈进。

二全产业链竞速:中国商业航天的生态构建与全球定位

中国商业航天产业在经历数年技术积累后,已于2025年进入规模化发展的价值兑现期。其标志不再是蓝图规划,而是可回收火箭的实质突破、卫星星座的批量组网,以及下游应用收入的切实增长。

经过近十年发展,中国已经形成了覆盖“星、箭、场、测、用”的全产业链闭环,构建了完整的产业生态。上游是“造火箭、造卫星”的硬科技环节,技术壁垒最高,主要包括火箭和卫星的制造商及相关材料供应商;中游负责“发射和运维”,涵盖发射服务及地面设备制造;下游是“卖服务”的市场,包括传统通信、导航、遥感应用,以及新兴的卫星互联网、太空旅游等。

数据来源:上海交通大学国家战略研究院

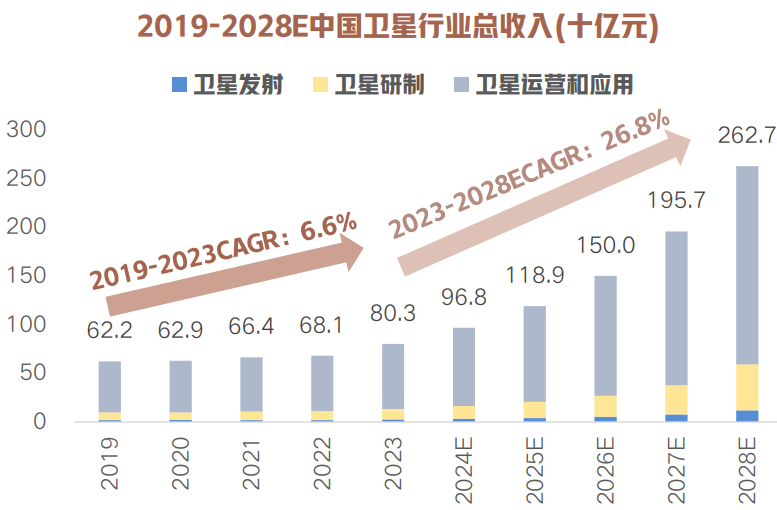

在巨型卫星星座领域,我国有千帆星座(G60)、GW(国网)星座、鸿鹄星座三个已明确规划超过1万颗卫星的星座,当前正在加速组网,未来与SpaceX的星链系统形成竞争态势。根据千帆星座和国网星座的发展规划,2025-2030年间,我国卫星发射需求预计超过千颗,弗若斯特沙利文预测未来5年中国卫星产业市场规模有望突破千亿元大关。

数据来源:国星宇航招股说明书,卫星产业协会(SIA),弗若斯特沙利文报告,富国基金整理。

在可回收火箭研发方面,我国也有多款可重复使用的运载火箭即将试飞,目前走在最前面的就是朱雀三号。官方数据显示,朱雀三号的理论复用次数不低于20次,可将发射成本压低至每公斤2万元人民币以内,较传统一次性火箭降低80%-90%,这一成本水平已与猎鹰9号约3000美元/公斤的水平基本持平。对商业航天而言,朱雀三号若实现复用,将为卫星星座组网提供“低成本、高频次”的发射选项,助力我国在全球轨道资源竞争中占据主动。

在发射场建设上,我国也取得重大进展,2024年海南商业航天发射场的建成并成功首发,填补了国内商业发射场的空白。这个发射场在二期完工后设计年发射总能力达到60发,与山东东方航天港等一起,构成了“陆海联动、出厂即发射”的现代化发射格局。

从区域布局来看,中国已经形成了三大商业航天产业集聚区:京津冀地区聚焦火箭研发和总装,北京亦庄聚集了70%以上民营火箭企业;长三角地区深耕卫星制造和通信导航,上海、苏州、无锡等地形成了完整的卫星产业链;粤港澳大湾区则布局发射服务和应用创新,广东阳江海上发射平台支持“一箭多星”发射。这种区域协同发展的格局,都为中国商业航天提供了良好的产业生态支撑。

虽然中国商业航天与美国相比仍存在阶段性差距,但这恰恰指明了未来的发展空间和机遇。中国的优势在于:有完整的工业体系支撑、国家战略的强力支持和超大规模市场带来的需求支撑。而当前的2025年,我国商业航天产业正式进入重要提速期,从可回收火箭技术持续迭代、卫星制造实现量产化,到高密度发射任务常态化落地,全产业链各环节加速贯通成熟。

三普通人如何参与这场“航天热”?

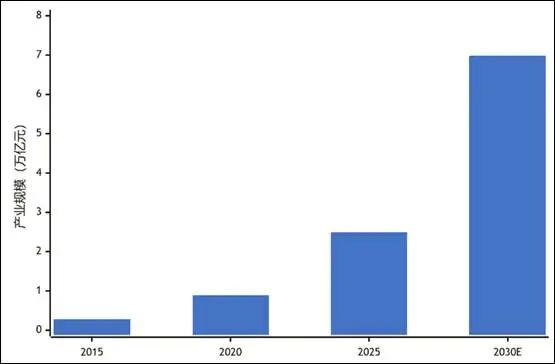

2025年,可以说是中国商业航天的“资本元年”,中国商业航天市场规模突破2.5万亿元,较2020年增长400%;二十届四中全会将商业航天列为“新兴支柱产业”,十五五期间目标产业规模占GDP比重达2%,2030年带动产业链价值超7万亿元,从2015年3000亿元算起,年增速保持在30%以上。此外十五五量化目标还包括:2027年商业发射占比超50%,2030年火箭回收技术实现10次复用。

数据来源:赛迪研究院、中投产业研究院

不过也要注意,商业航天是典型的“三高”产业:高技术壁垒、高资金投入、长回报周期。企业不仅面临技术研发的巨大风险,还需应对国际竞争加剧、市场培育周期长等挑战。有一级市场投资人指出,未来投资将向具备核心技术或明确应用场景的优质企业集中,行业洗牌在所难免,未来行业集中度将不断提高。

对于普通人而言,可以通过以下方式间接分享行业成长的红利:

关注资本市场是首要途径。随着行业成熟,越来越多的商业航天公司计划登陆资本市场。比如一批商业航天产业链上的核心企业正密集冲刺IPO,试图登陆包括港交所在内的各大公开交易市场,为投资者提供了明确的投资标的。

对于大多数投资者来说,可以关注那些与商业航天产业链紧密相关的上市公司,或投资覆盖航空航天、高端制造的主题ETF基金,这样能分散风险,一篮子布局整个赛道。

其中,卫星ETF(563230)是一个特别值得关注的标的。基金紧密跟踪中证卫星指数,系统性覆盖卫星制造、发射服务、通信导航、遥感应用等产业链上下游环节的50家龙头企业。回顾前文所述的商业航天全产业链图谱不难发现,当前阶段最具商业化潜力的环节正是卫星互联网星座的组网与应用。因此,卫星ETF(563230)可被视为一键布局卫星全产业链、参与商业航天发展的便捷工具。

数据来源:上海交通大学国家战略研究院

若希望布局更广泛的空天产业链,投资者还可关注相关主题ETF作为互补。例如,军工龙头ETF(512710)覆盖航空装备、新材料等国防科技核心领域;航空ETF(159392)则聚焦于通用航空的基础设施与运营服务。这些工具共同构成了一个从卫星到航空、从商业航天到国防军工的立体化投资矩阵,可以作为参与空天经济的多元化配置选择。

$富国中证军工指数(LOF)C(OTCFUND|013035)$

$富国国证通用航空产业ETF发起式联接C(OTCFUND|024689)$

$富国国证通用航空产业ETF发起式联接A(OTCFUND|024688)$

#机构:看好“春季行情”提前开启##12月基金投资策略##12月你看好哪条投资主线?#

风险提示:基金有风险,投资需谨慎。请详细阅读本基金的《招募说明书》和《基金合同》等法律文件。产品由富国基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金为指数基金,基金所跟踪标的指数的历史表现不预示其未来表现,不构成对基金业绩表现的保证。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。