综合西部证券、华泰证券、兴业证券和中信证券的观点,可以得出一个明确的结论:在政策顶层设计完善、技术突破临近、组网需求迫切的三重驱动下,中国商业航天产业已从“概念期”进入 “业绩兑现期” 。未来五年超3000亿元的增量市场,仅仅是星辰大海征程的起点。

一、 市场空间测算:3000亿增量市场的构成与确定性

西部证券的测算(火箭运力1011亿 + 卫星制造2074亿)为我们勾勒了清晰的市场蓝图,其高确定性源于以下几点:

高增长性:两大市场年复合增长率(CAGR)预计分别高达82%和95%,是典型的高成长赛道。

仅仅是开始:这3000亿市场主要聚焦于 “空间段”基础设施的建设。一旦星座建成,下游的应用与服务市场(如卫星互联网接入、物联网、遥感数据服务等)将开启一个更大的万亿级市场。

二、 拐点逻辑解析:为何是“现在”?

华泰证券提出的 “政策、业绩、技术”三重拐点 精准概括了当前产业的核心特征:

政策面拐点:顶层设计落地,扫清最大不确定性

航天强国目标:“十五五”规划首次明确提出建设航天强国,将其提升至国家战略高度。

商业航天司成立:中信证券指出,此举将极大提升审批和协调效率,长期困扰行业的“准入难”问题有望得到根本性改善。

业绩面拐点:需求迫在眉睫,订单即将放量

组网任务紧迫:兴业证券提到,中国星网和“千帆”星座已启动组网。2024年星网的密集发射已印证这一点,2025年节奏有望进一步加快。

上游最先受益:卫星制造、火箭发射等上游环节将最先看到订单和收入的实质性增长,业绩确定性最高。

技术面拐点:关键节点临近,验证核心能力

可回收火箭:朱雀三号、天龙三号等可回收火箭的首次发射,是降低发射成本的关键一战,成功与否将决定整个产业的商业化进程。

卫星批产能力:卫星生产线能否实现低成本、高效率的批量化生产,将直接决定星座建设的速度和成本。

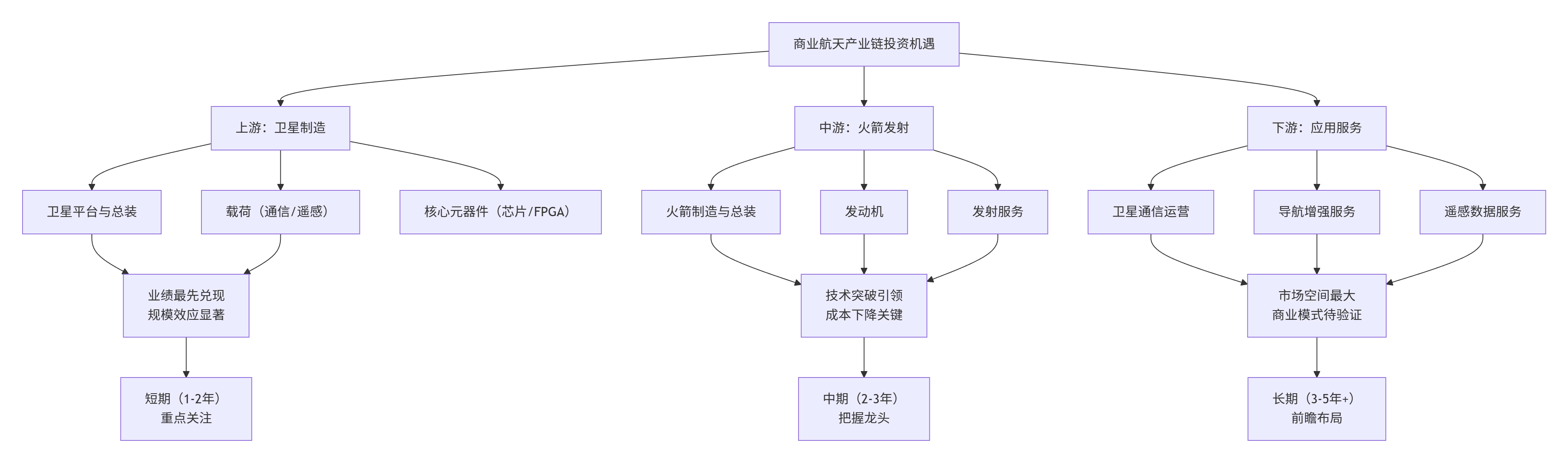

三、 投资策略:沿产业链布局,关注核心环节

基于以上分析,投资应聚焦于产业链中技术壁垒高、业绩弹性大、最直接受益于星座建设的核心环节。

总结建议:

短期(1-2年):重点布局上游卫星制造、火箭配套领域,这些公司业绩兑现路径最短、最清晰。

中期(2-3年):关注在可回收火箭技术上取得突破的龙头公司,它们将定义产业未来的成本曲线。

长期(3-5年+):前瞻性布局下游应用与服务领域的潜在龙头,分享万亿级市场红利。

风险提示:

需警惕技术研发进度不及预期、发射失败、市场竞争加剧以及下游应用需求培育缓慢等风险。

总结:

机构的一致看好,是基于产业内在发展逻辑的必然推演。商业航天不再是遥远的梦想,而是正在发生的、具有清晰商业模式和巨大市场空间的超级赛道。对于投资者而言,当前正是深入理解产业链、甄别核心企业、进行战略性布局的关键窗口期。

#军工板块活跃!机构:行业或迎业绩拐点##军工利好扎堆出现 军工股持续活跃##贸易摩擦加剧,如何应对?#$南方军工改革灵活配置混合A(OTCFUND|004224)$$银河创新成长混合C(OTCFUND|014143)$