上证指数再跌破4000点,估计得在4000点上下磨一阵子。

据统计,今年权益市场中公募基金大幅加仓通信和电子行业,整体仓位已经快接近30%了,对于不少外围观望的资金来说,位置确实不合适。

所以市场一直犹犹豫豫,因为对追高的资金来说,一旦高位下落,必然有资金抢先出走,进而面临基金较大的净值回撤和浮亏。

既如此,应对方式还不如均衡一点,通过权益资产+债券资产共同应对波动。

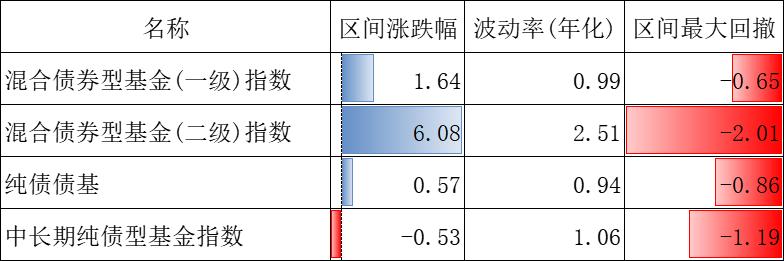

如果从区间涨跌幅、年化波动率、区间最大回撤的角度来看,今年一级债基、二级债基、纯债债基、中长期纯债基指综合对比如下。

区间涨跌幅排名:二级债基>一级债基>纯债债基>中长期纯债基指

年化波动率排名:二级债基>中长期纯债基指>一级债基>纯债债基

区间最大回撤:二级债基>中长期纯债基指>纯债债基>一级债基

比较而言,二级债基的收益最佳,但波动率和回撤比其他类型更明显,而作为均衡性更明显的一级债,其收益仅次于二级债基,但波动率和区间最大回撤却小的多。

数据截至10月30日,数据来源Choice

所以在牛市做好一级债基,进攻性并不会太差。

比如易方达双债增强债券C(110036),这只债券就是“信用债+可转债”组合,再简单点说,一级债基这类资产就是债券和股票之间的均衡剂,既有债券的低风险收益,又能在风险偏好上通过可转债的股票属性,换成股票以获得权益收益。

我们对比下易方达双债增强债券C(110036)和沪深300的在2019~2025区间的表现。

综合来看,易方达双债增强债券C(110036)长期回报明显跑赢沪深300,同时它的回撤和波动率也更低。

划重点:

1、对于今年的行情,目前正处于上下的关键点位,对风险比较敏感的人,可以通过一级债基进行均衡。

2、牛市中一级债基并不会因为含“债”,进攻性就一定差,比如易方达双债在2019~2025年就做到了年化收益8.53%,收益稳健且回撤小。

3、对于追求稳健的朋友而言,不妨将一级债基纳入到资产配置的“工具箱”,作为在指数高位应对风险的策略,通过这种“小步入场”的方式,能够在求稳基础上把握未来向上的机遇。

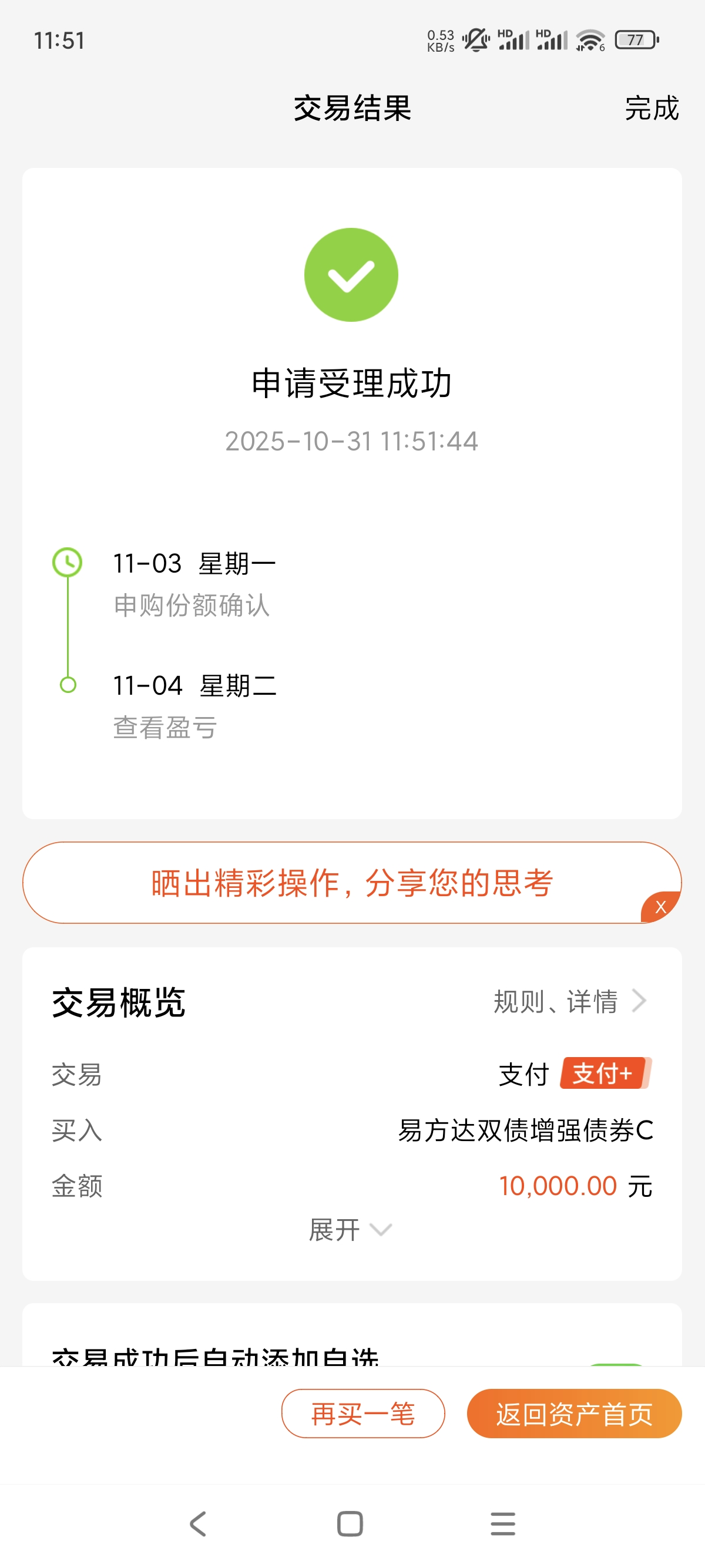

本次继续加仓1万元,累计持仓3万元,预计后续持仓规模达到10万以上。

风险提示:

市场有风险,投资需谨慎,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。

#能源金属概念狂飙!锂电大周期来了?# #美联储再次降息!12月降息与否难料# #AI应用类股票大涨:短剧概念逆势走强#