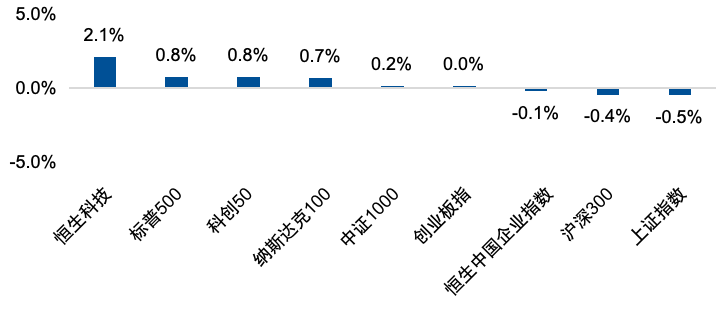

全A层面,4月28日至30日一周市场仅开市3个工作日,全周整体微小收跌。上证指数报收3,279.03点,跌0.49%,沪深300报收3770.57,跌0.43%,深成指报收9899.82,跌0.17%。风格上,科技引领反弹,中小盘跑赢大盘,成长风格跑赢价值风格。行业板块上,科技板块反弹,传媒、计算机、电子板块领涨,防御性板块回调,银行、房地产、煤炭板块领跌。资金层面,4月28日至30日A股市场日均成交额约11038.70亿元,较前一周显著缩量。资金集中流向IT服务等行业。

图:全球主要指数4月28日至30日一周涨跌幅

注:数据来源:Wind,各个指数的涨跌幅统计时间范围是2025年4月28日至2025年4月30日。以上仅作为对指数涨跌幅的客观介绍,不代表相关基金未来表现,不作为投资收益保证或投资建议。

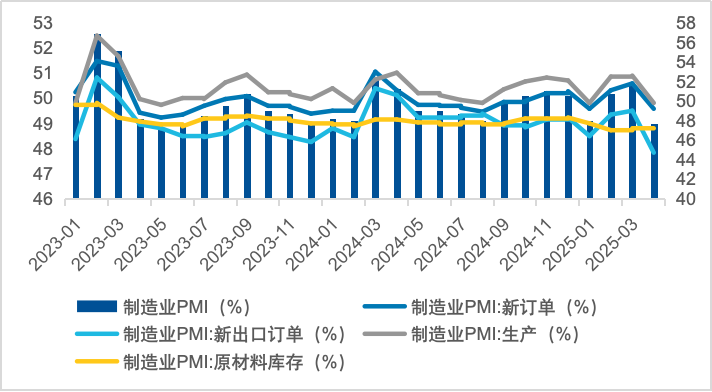

国内宏观方面,权益方面,权益市场受关税冲击及财报季业绩风险影响,月初市场回调,4月7日A股随全球市场大幅下跌,外需敞口较高行业波动大,此后市场逐渐修复,整体呈“V型”走势且全线回调。虽然一季度GDP增速录得5.4%,但中美贸易战导致出口外需减弱,4月PMI环比应声回落,制造业PMI降至49,比上月下降1.5个百分点,制造业景气水平有所回落。新订单、新出口订单PMI分项下降,制造业利润端空间压缩,建筑业、服务业PMI也有所下降,5月政策加码可能性提升。但高技术制造业采购经理指数录得51.5,高于制造业总体,发展态势好,消费品制造业新订单指数处50临界点,国内市场需求释放较好。与此同时中国4月官方非制造业PMI为50.4,前值为50.8,仍高于临界点,非制造业继续保持扩张。

海外方面,美国经济自2022年以来首次出现萎缩,经通胀调整后的一季度实际GDP年化季环比初值-0.3%,远不及前值2.4%,及预期-0.2%。究其原因,数据表明美国一季度进口量急剧上升,美国进口年增长率约为41%,为近五年来所罕见的大幅增长,净出口拖累GDP约5个百分点。3月美国核心PCE物价指数同比2.6%持平预期2.6%低于前值2.8%,创2024年6月以来新低,个人收入和个人支出分别增长0.5%和0.7%,好于投资者预期,表明在关税生效前美国经济状况良好。同时美国4月非农就业人口增长17.7万人大幅超过预期13.8万人。细看具体分项,交通和仓储行业的就业人数增加了2.9万人,这是自去年12月以来的最大增幅,这一情况显示出由于进口数量的急剧增多以及经济活动的不断增强,进而带动了对劳动力的需求。

5月权益市场预计呈现向下有托底,但向上势能偏弱的震荡格局。国内政策释放积极财政政策和宽松货币政策信号,4月PMI环比回调使5月积极政策预期得到提振。中长期来看,稳增长政策如促销费,稳楼市等仍是经济核心驱动力。风格及行业上,4月成长风格及科技行业下杀严重,但近期贸易战缓和,财报季结束,利空出尽,市场回暖,风险偏好上升,叠加AI和光刻机传来技术突破利好消息,5月关注成长风格权益资产及AI、半导体主题,以及政策发力预期较强的服务消费主题。

图:中国4月制造业PMI跌落荣枯线以下

注:数据来源:Wind,截至2025年5月5日。以上仅作为对指数客观介绍,不代表相关基金未来表现,不作为投资收益保证或投资建议。

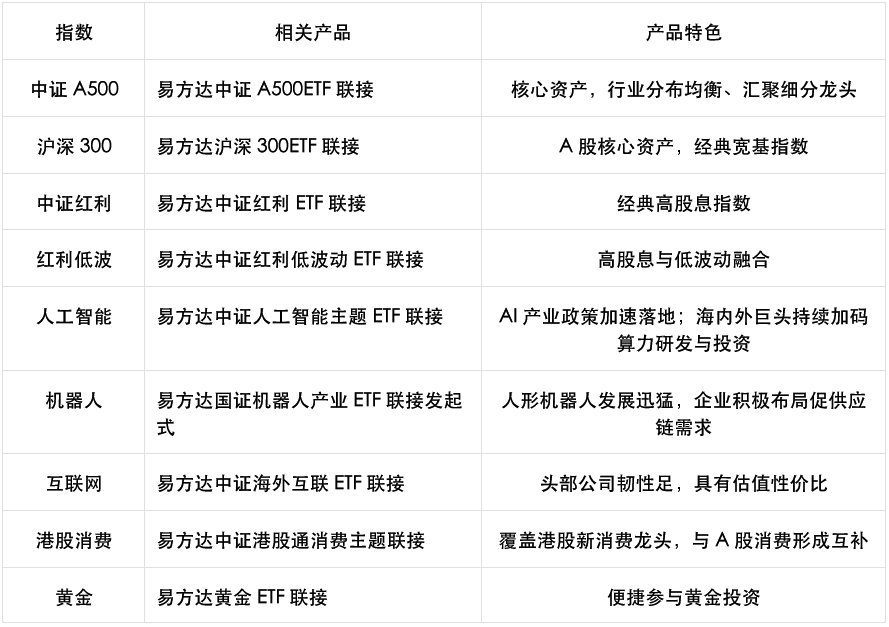

关注指数

规模指数(宽基):关注核心资产中证A500、沪深300。外部冲击层面,美国政府在对关税的表述上出现缓和,中美风险偏好同步修复,但短期风偏回升后的市场可能仍然面临美国政府的言论扰动,此外在前期脉冲式“抢进口”行为褪去后,外需回落的压力或将体现。内部对冲层面,面对外部扰动与国内增长情况,政策总体较为积极,4月政治局会议强调“办好自己的事”,同时4月市场增量资金维持对股市的呵护态度,偏顺周期与内需侧,以及增量资金更偏好的核心资产方向较为受益。

风格因子:关注中证红利、红利低波和自由现金流:

其一,市场位置层面,超卖情绪已释放,市场相对估值不处于极值位置,成长板块与外向型板块重合度较高,对外部扰动更敏感。

其二,政策预期层面,短期或仍然是以存量政策落地为主,顺周期与内需侧方向较为受益,相对稳健的红利与质量方向值得关注。

其三,业绩表现层面,业绩期红利与质量风格或相对稳健。

其四,增量资金层面,波动加大时增量资金的主要流入方向仍是核心资产与红利等。

行业主题方面,关注科创人工智能、机器人、中概互联、港股消费:

1)科创人工智能:美股进入财报季,海外大型科技公司本季度在AI收入、资本开支投入等方面亮点频出,国内AI产业正密集发布新一批低成本高性能模型;

2)机器人:特斯拉人形机器人Optimus进入量产准备阶段,关注2025年境内外人形机器人厂商量产节点;

3)互联网:关税等外部扰动出现边际缓解信号,中长期看国内互联网巨头基本面受外部因素扰动较少。随着AI加速与社交、电商等传统互联网应用融合,互联网巨头云和应用业务增长空间有望提升;

4)港股消费:港股消费侧重可选与服务消费,与A股底层资产互补性强;汇聚新消费龙头,成长性高;对产业政策敏感性强;在政策发力服务消费及科技赋能下,港股消费具备高成长性。

商品:关注黄金,在关税不确定性下,黄金具有较强的防御属性,当前国际宏观环境波动加剧,从分散风险的角度,且基于长期抗通胀与避险需求,黄金值得长期关注。

(以上是相关板块的最新动态信息,基于客观事实,仅作展示不代表个股推荐)

风险提示:基金有风险,投资须谨慎。相关指数及行业表现不预示未来,不作为投资收益保证,亦不作为投资建议;以上内容由公开消息整理而来,仅供参考,不代表易方达基金研究观点。不作为对上述所涉行业相关股票的推荐,也不作为对投资者的投资建议。本材料不构成公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件,本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金过往业绩和获奖情况不预示未来表现。请投资者关注投资基金可能遇到的特有风险等,详见招募说明书的“风险揭示”部分。请投资者关注产品的特有风险,在投资基金前应认真阅读《基金合同》和《招募说明书》等法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品,完整版风险提示函详阅易方达官网。

#大基金减持两大芯片巨头##【万元奖品】解读五一见闻,挖掘财经密码#

$易方达沪深300ETF联接C(OTCFUND|007339)$