——基金经理画像:易方达基金张清华

众所周知,市面上大部分基金都是混合型基金(约有5000只):既可以配股,也可以配债,还可以在股票、纯债、可转债、现金等多种大类资产之间切换。

也就是说,大部分基金其实是拥有『大类资产配置条件』的;

但可惜,同时具备大类资产配置能力、选股和选债三种能力的基金经理非常稀缺。

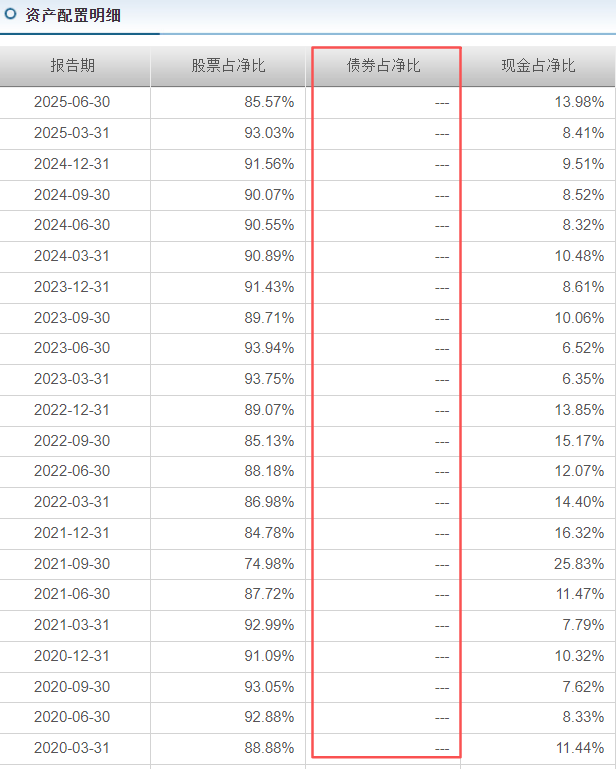

股票研究员出身的基金经理,一般具备较强的『选股能力』,不太擅长大类资产配置。比如下图是某混合型基金近几年的资产配置情况。可以看出:

无论牛熊,基金经理始终高股票仓位运作,同时剩余仓位只持有现金,未投资于债券。

债券研究员出身的基金经理,理论上相对更擅长大类资产配置,但对个股研究不深,比较常见的或配置红利低波股,或均衡分散配置。

总的来看,大部分混合型基金没有发挥资产配置价值,而这恰恰是普通投资者最需要的。

从历史表现来看,股和债是两种相关性较低的资产,如果有机组合在一起,能起到平滑波动、提升风险收益比的作用。而股债配置不仅要对每一类资产有较为深入的认知,还要从整体上把握每类资产的配置比例,这对基金经理个人的能力圈、经验、精力乃至其所在的公司投研平台、团队实力等要求都非常高。

这样的全能型基金经理太少了,我在《600亿顶流退圈,细数那些极其稀缺的“三项全能”基金经理》曾盘点过一批,目前还剩下的比较知名的有张清华、过钧、傅友兴、徐荔蓉、李崟、王景等。

这其中大部分我都写过了,本期【基金经理画像】为大家介绍一下——易方达基金张清华。

一、为什么张清华的基金值得配置?

924以来,代表A股整体水平的万得全A涨幅为61.92%,处于近10年94.3%的历史分位数。其中结构分化很大,部分板块如科创综指、创业板指,924以来涨幅超100%,更有些主动基金涨幅超200%。(截至9-30)

在这个过程中,有的投资者可能已经收获了不错的收益,面对后市不知该何去何从;而有的投资者可能错过了之前的旅程,正犹豫还能不能入场。这时,进攻与防守并重的产品,可能是相对更合适的选择。

我一直建议大家不要自己乱做择时,不是不重要,而是很难做,绝大部分人凭感觉乱调整,择时带来的都是负收益。

我认为,与其自己盲目调整仓位,不如选择那些擅长做大类资产配置的基金经理,大概率会比自己做的好。

而张清华就是一位擅长大类资产配置的基金经理。

来看看他管理的产品:

二级债基代表作易方达安心回报,2013-12-23开始管理,股票仓位上限20%,但会通过转债仓位的调整增加组合弹性,比如2014年他利用可转债跟上牛市涨幅,2015年二季度做了减仓。

在2014-2015牛市期间可转债仓位:

2014Q3:46.64%

2014Q4:71.87%,跟上牛市

2015Q1:42.98%

2015Q2:3.21%,完美逃顶

张清华管理易方达安心回报以来取得11.73%的年化收益率,大幅跑赢代表同类平均水平的万得二级债基指数,甚至战胜了一些股票指数,在同类基金中排名第一。(2013-12-23至2025-9-30,数据来源:Wind)

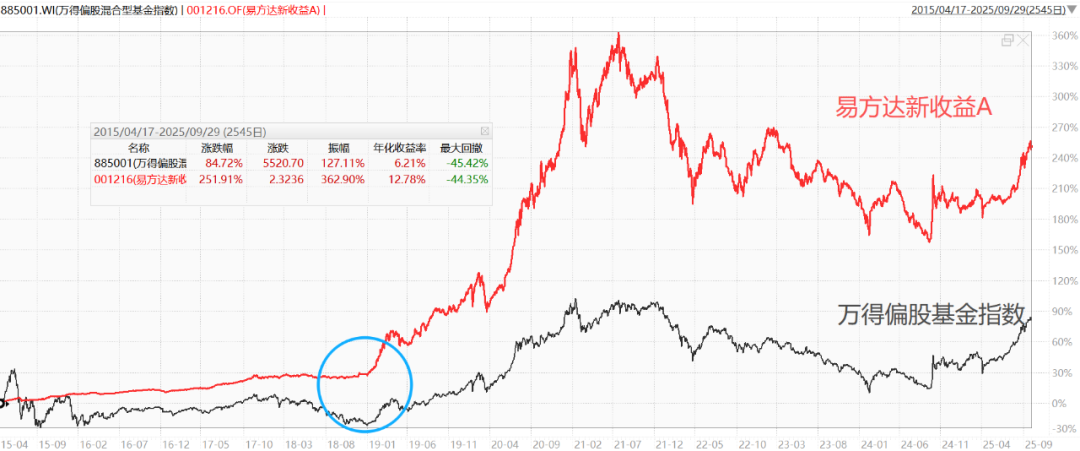

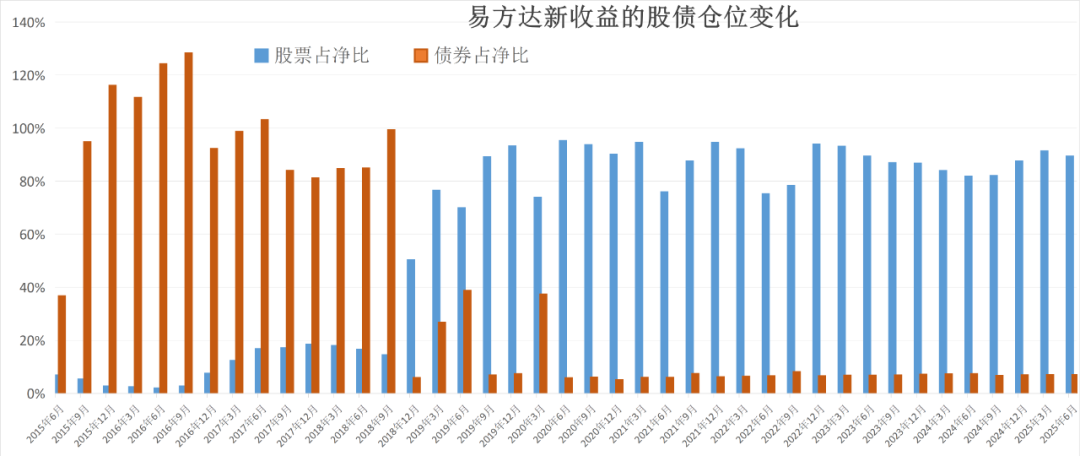

权益型基金代表作易方达新收益,2015-4-17开始管理,之前一直保持低股票仓位,在2018年底市场底部期间逐渐加仓股票:

2018Q3:13.77%

2018Q4:49.58%

2019Q1:75.77%,之后一直保持高仓位运行,充分享受了2019-2020年牛市。

基金成立以来,同样大幅跑赢代表同类平均水平的万得偏股基金指数。(2015-4-17至2025-9-30,数据来源:Wind)

对于大多数普通投资者来说,配置张清华的基金,大概率会比你自己盲目调整仓位要好得多。

二、经理履历:10余年投资经验,股债通才

张清华的从业生涯2006年从晨星资讯的数量分析起步,2007年转入中信证券深耕固收研究,2010年加入易方达基金,2013年起担任基金经理至今。

如今管理的7只基金覆盖二级债基、偏债混合、偏股混合、QDII等全资产品类。

三、投资框架:以大类资产配置为纲,以风险控制为魂,以多元收益为本

张清华的投资框架可概括为:以大类资产配置为纲,以风险控制为魂,以多元收益为本。通过债券构建安全垫,再利用股票和可转债增强收益,并辅以多策略、多资产的分散配置,以实现长期维度“攻守兼备”的投资目标。

作为“三项全能”的核心,大类资产配置是张清华的最强法宝。他会根据不同资产的风险收益特征,构建一个长期的股债配置中枢比例,利用资产间的负相关性平滑组合波动。自上而下定胜率,估值位置定赔率。

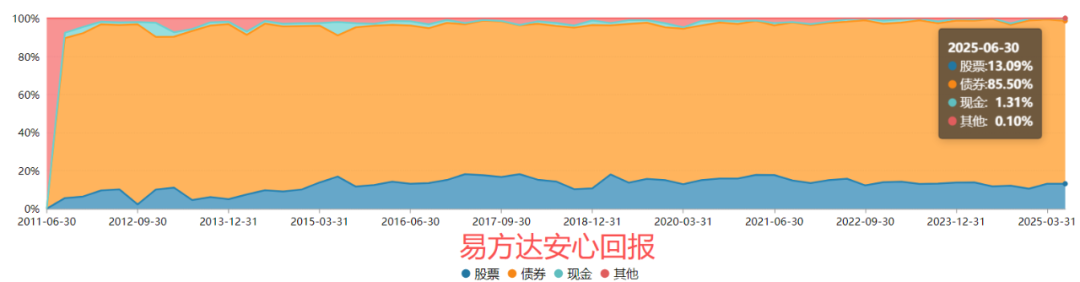

下图是管理易方达安心回报以来的资产配置情况,季度之间小幅度的调整还是比较多的。(2013Q4至2025Q2,数据来源:wind)

分类资产管理上,张清华认为,要实现稳定的超额收益,关键是收益来源多元化。这样不仅有助于控制组合回撤,提高风险调整后收益。如果过于依赖单一策略,在判断错误时可能会造成很大回撤和损失。

他的多元化策略体现在三个层面:资产类别多元化、策略多元化和收益来源多元化。

在资产类别上,他同时配置股票、债券、可转债等;

在策略上,他采用团队小组成员协作融合多种策略;

在收益来源上,债券资产的收益来源多样性包括票息、资本利得、杠杆收益等;权益投资的收益来源多样性包括股票、可转债、打新、定增等。

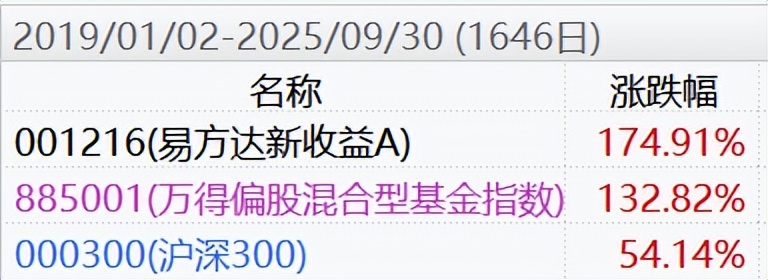

我们可以剔除掉易方达新收益2019年之前择时带来的超额收益,只观察2019-1-2至今的表现,该区间内,易方达新收益同样大幅跑赢万得偏股基金指数。说明即便不做太多择时,张清华通过选股带来的超额收益同样也很不错。

债券方面,张清华也展现出很强的投资能力,包括信用债/利率债的切换,久期调整,杠杆仓位调整,可转债仓位调整等。

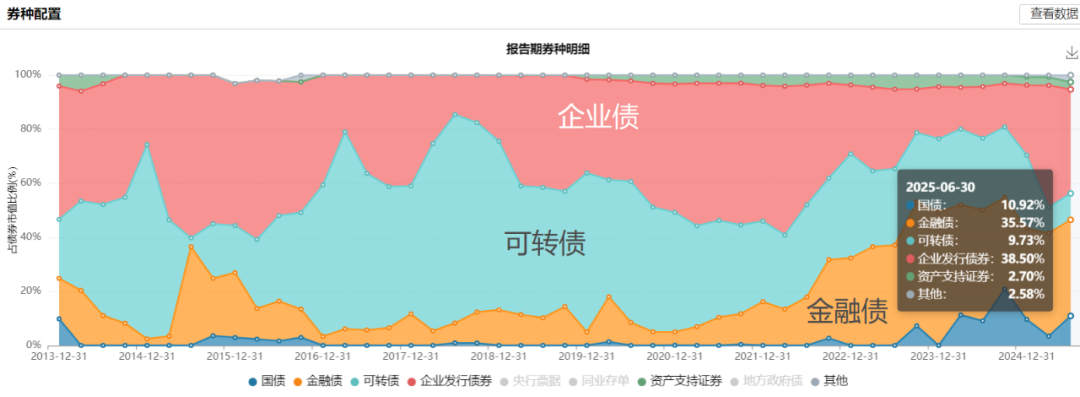

值得一提的是可转债,他将可转债视为“股债混合工具”,管理的多只基金常年维持一定转债仓位。下图是管理易方达安心回报以来的券种变化,其中可转债占比较高、变化较大。(2013Q4至2025Q2,数据来源:wind)

综上,张清华的投资框架确实体现出了“三项全能”,不仅能够把握大类资产的方向性机会,还能通过分类资产的精细化管理,在控制风险的同时增厚收益。

四、张清华管理的基金如何挑选?

虽然以管理固收类基金见长,但张清华的许多基金都有比较大的权益或转债敞口,在市场环境好时能有较好弹性。

因此在挑选张清华的基金时,不能只看基金类型,而要了解他的基金真实的波动表现。下面给大家分析其中5只管理超过5年的基金。

易方达新收益是灵活配置型基金,但2019年之后平均股票仓位为85.7%,基本上可以被视为偏股基金。

下图为基金成立以来的股债仓位变化(2015Q2-2025Q2)

易方达安盈回报是偏债混合型基金,股票仓位长期维持较高配置,8年多来平均股票仓位42.85%,再加上经常配置可转债,可以看作股债平衡型基金。

下图为管理基金以来对比万得平衡混合型基金指数(2017-2-16至2025-9-30)

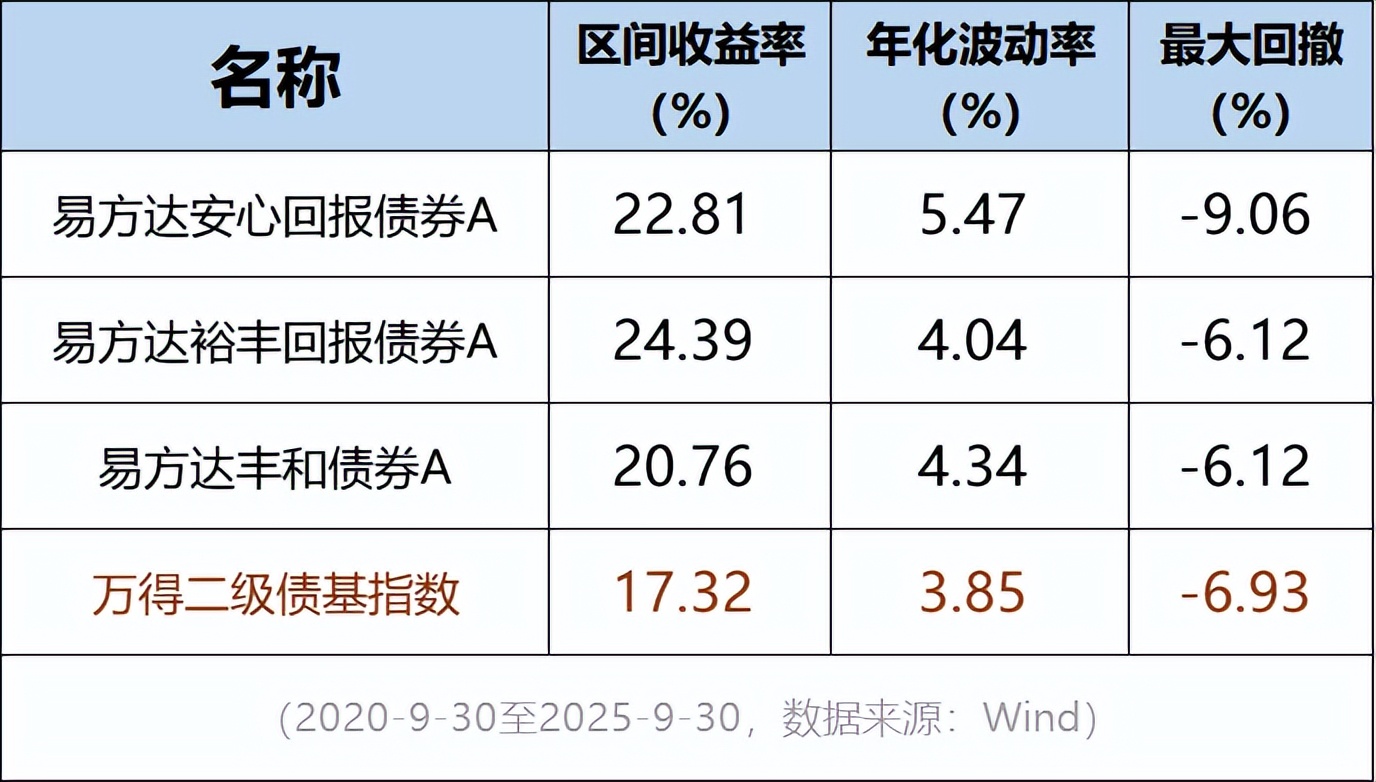

下面3只基金都是二级债基,属于“固收+”。其中易方达安心回报的波动率略高于同类平均水平。下图对比了近5年三只基金与同类平均水平的收益和波动情况。

上述5只基金,从波动来看,新收益>安盈回报>安心回报>裕丰/丰和。对于风险偏好没那么高的投资者,偏债混合或二级债基可能更加合适,既不容易牛市踏空,在市场回调的时候回撤也不像偏股基金那么大。

当然,张清华具备选股、选债和大类资产配置的能力,长期来看有望持续创造相对稳定的回报,他的基金也非常适合长期持有。

选固收类基金时,选基金公司也非常重要,而易方达绝对是行业内当之无愧的领头羊。

不仅固收类产品管理规模大,且整体业绩一直位居行业前列。下表为大型基金公司固收类基金业绩排名情况,从各个时间维度来看,易方达基金的固收类整体业绩都是比较优秀且稳定的。(数据来源:国泰海通证券,截至2025-9-30)

这个榜单还专门统计了偏债类基金的业绩排名,易方达偏债类基金近3年、近5年的业绩在行业100余家基金公司中均稳定排在前20%,近10年的业绩在69家基金公司中排名第5,整体都很不错。

我们的《2025年固收类基金TOP50榜单》有6只易方达的基金入选(其中自然也包括张清华)。整体来看,易方达是入选基金数量最多的公司。这6只按照风险暴露由低到高分别是:

石大怿、梁莹:易方达现金增利(货币基金)

胡剑、张凯頔:易方达岁丰添利债券(稳健固收+)

王晓晨:易方达增强回报债券(稳健固收+)

杨康:易方达瑞兴(稳健固收+)

王晓晨、田鑫:易方达双债增强债券(积极固收+)

张清华:易方达裕丰回报债券(积极固收+)

以后的文章有机会再给大家介绍其他,欢迎大家持续关注。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。