为什么19年沪深300 4000点估值处于低位,而现在不到4000点处于适中呢?

根据历史数据及市场变化,沪深300指数在2019年和当前(2025年)同样处于4000点时估值判断差异显著,主要原因可归结为盈利增长差异、市场结构变迁、全球估值中枢调整的综合作用。具体分析如下:

投资者需以动态视角看待估值,关注二季度财政发力强度、美联储降息节奏及科技行业盈利兑现能力,这些因素将决定沪深300能否突破4500点的全球中等估值区间

一、盈利增速差异导致同一点位估值被动抬升

l 2019年:高盈利增速支撑低估值

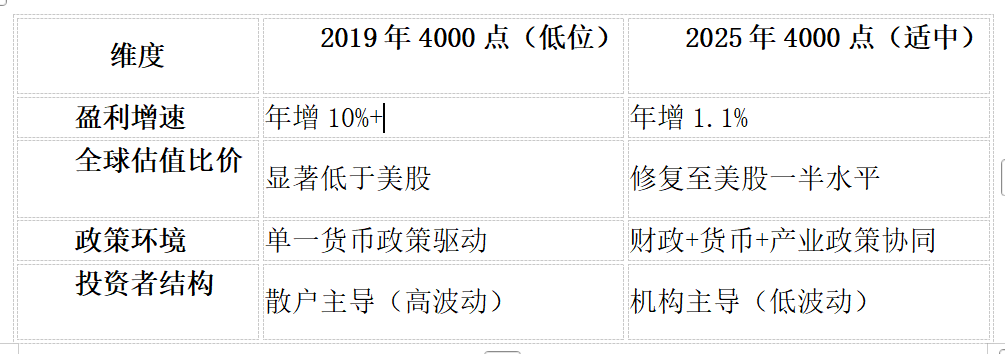

1. 点位与估值:2019年沪深300指数在4000点时,市盈率约13倍(近10年20%分位以下),市净率1.5倍。

2. 盈利动能:2018年归母净利润增速5.8%,2019年回升至10%以上,盈利增长消化了估值压力。

l 2025年:盈利增速放缓推升估值水平

1. 点位与估值:当前沪深300在4000点的市盈率升至15倍左右(近10年55%分位),市净率1.36倍(近10年18%分位)。

2. 盈利动能:2024年企业盈利增速仅1.1%(2019-2024年复合增速降至3.2%),盈利动能减弱导致相同点位下估值被动抬升。

二、市场结构变化重塑估值中枢

l 行业权重调整

1. 2019年:金融、地产占比超40%,低估值特征显著。

2. 2025年:科技(AI、新能源)、消费龙头权重提升,高估值成长股占比增加。

l 投资者行为转变

1. 2019年:散户交易占比超60%,市场波动剧烈。

2. 2025年:险资、社保等长期资金占比提升,更关注股息率(3.33%)和ROE(10%)。

三、全球估值中枢上移与政策环境影响

l 全球比价效应

1. 2019年:标普500市盈率21倍,沪深300仅13倍。

2. 2025年:标普500市盈率28.8倍,沪深300估值修复至15倍仍具吸引力。

l 政策与流动性差异

1. 2019年:货币政策宽松(降准1个百分点)驱动估值修复。

2. 2025年:财政政策(赤字率突破4%)与货币政策(降息)协同发力。

四、动态估值框架对比

五、未来估值中枢演化路径

1. 乐观情景:若2025年盈利增速回升至5%+,4000点可能再次被视为“低估”。

2. 中性情景:估值中枢维持在15倍PE,4000点成为新常态。

3. 风险提示:警惕美联储加息超预期、地产销售疲软等引发的回调。

六、结论

· 2019年低位逻辑:高盈利增速 + 全球估值洼地 + 散户情绪化定价。

· 2025年适中逻辑:低盈利增速 + 政策托底 + 机构理性定价 + 全球估值上移。