今天之前,今年30年期国债TL最低价是113.16,这一价格出现在9月30日。

稍早前9月25日出现过113.17,更早前3月18日出现过113.31。因此有人觉得“113将是这一阶段国债期货铁底”,但是今天跌穿了,30年期国债盘中价格一度下探到112.28。

从收益率来看,30年国债主力券收益率最近10个交易日从2.14%升到2.27%左右。如果对应到大家手里的华子、方正这类的长债基,大约碎蛋250-300个,也就是短短10个交易日跌掉2.5%到3%左右。

跌幅之大,跌速之快,很多人是难以理解的,为啥债基也能跌成这样?

前两天我发过帖子,解释了债市今年为什么会是比较熊的一年,这也是最近行情的大背景。

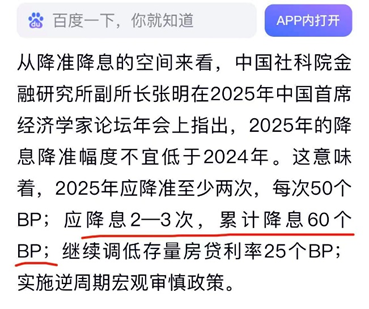

最核心的原因就是2024年四季度开始,很多机构过度透支了资金面宽松预期(也有说过度定价了衰退的),交易了2025年降息30-50个BP。机构提前抢跑布局了债市,推动了债市在2024年最后几个月的一轮疯涨。

比如2025年1月份,有的专家发声说:“预计2025年降息60BP”。

结果呢?到目前为止,定向的除外,全年降息10BP。

出来混,迟早要还的,2025年把之前抢跑赚的收益又吐出去了,被业内戏称为“还债行情”。(最惨的还是2025年才买入长债的普通基民,前面的收益没吃上,还轻信了债基的历史业绩,接了盘)

以上是债市的大背景,解释了为什么今年债基投资体验这么差。

接下来是最近的一些因素,可能直接导致了新一轮的回调。

分别是:

1、小日子央行行长本周一暗示,将在12月会议上决定加息。

2、wanke债券展期。

3、交易盘拥挤,预计已开始争相跳车、砸盘。

4、配置盘乏力,接不住突如其来的单子。

先说第一条,日本央行加息。

它加息跟别的国家加息带来的影响完全不同,因为它长期是0利率环境,成为了全球资产套利的主要阵地,也就是全球从小日子这里借钱(0利率),再投向其他国家,进行套利。

一旦日本开始加息,这个套利路径有可能收到明显影响。

一是它本国债券收益率明显提升,据今日媒体报道,日本10年期国债收益率一度升至1.93%,创2007年以来新高。因此它本国的资金从投向国外,逐渐转向国内。

二是,全球从小日子借钱成本变高,中间层层套利被压缩,终将导致相当一部分投资者卖出现在的风险资产,先把钱换上。

所以可以看到不仅是日本国债的收益率在上行,美债、中债等最近都在上行。

第二条,wanke债券展期。

这个就不展开了,结论就是对信用债市场的情绪是明显压制的。

第三条,交易盘的抛售和砸盘猜想。

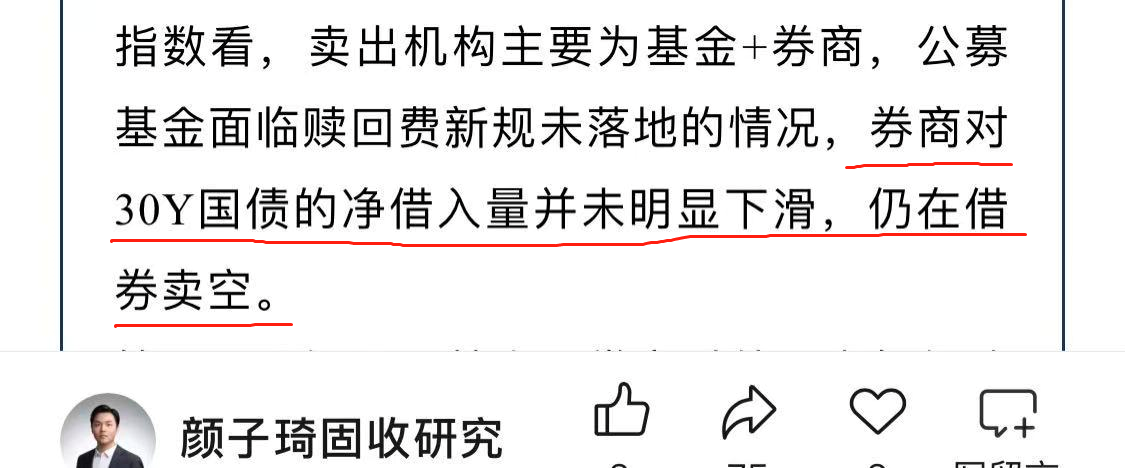

这一个没有实际数据可以佐证,纯属近期一圈沟通交流下来的感受和猜想。国海证券12月3日研报里也写到“券商对30Y国债的净借入量并未明显下滑,仍在借券卖空”。

如果真是这样,最近券商应该赚麻了吧?

第四条,配置盘的乏力。

以往银行、保险和公募都是长债重要的配置盘。

先说公募,由于费率新规迟迟未落地,其中对于赎回费一项,可能导致基民赎回,负债端大幅波动,所以这个时候公募是不敢大力配置长债的。

再说银行,今年农商行对长债的净买入量已经较多,由于银行有久期平衡诉求,同时受到信贷投放压力和资本充足率约束,继续配置超长债的能力有限。

最后保险,保险机构年内主要配置地方政府债,对国债增持意愿较弱,导致30年期国债缺乏配置盘承接。

债市跌成这样,接下来怎么办?

操作思路其实2号的帖子里有写:基本盘配置中短债,券种可以均衡;操作盘可以埋伏一下中长债,低买高卖,打游击战。

可能有的朋友不太明白这句话的意思,我展开解释一下。

基本盘对应的是债市新人或者配置型资金,因为最近长债波动会特别大,建议谨慎一些,搞点中短债得了,别乱加仓长债。

操作盘是指对债市有一定研究,平时也有时间盯盘的朋友,可以考虑依靠波段操作增厚下收益,或者减少点亏损。比如0仓位的,可以趁低位分批吸筹;而重仓的,可以先T一部分出来,等跌下来大概率有接回机会,降低持仓成本。

总结一句话就是:债市现在是低位,但不是底位,细品。

#青禾创作计划#

#铜价刷新历史高点!##机构:看好“春季行情”提前开启##12月基金投资策略##12月你看好哪条投资主线?##低估补涨号启航#