过去一周,港股市场在海外货币政策落地与国内政策定调的影响下呈现“V”型震荡,内部分化显著。美联储年内第三次降息如期落地,但内部决策分歧与对后续路径的谨慎表态,叠加超预期的周度失业数据,整体呈现为宽松落地但未来担忧加剧。国内方面,中央经济工作会议明确“更加积极有为”的宏观政策基调,为市场注入信心。在此环境下,对利率敏感的港股金融与科技板块展现韧性,而受全球经济增长预期扰动和前期涨幅较多的周期板块则显著回调。

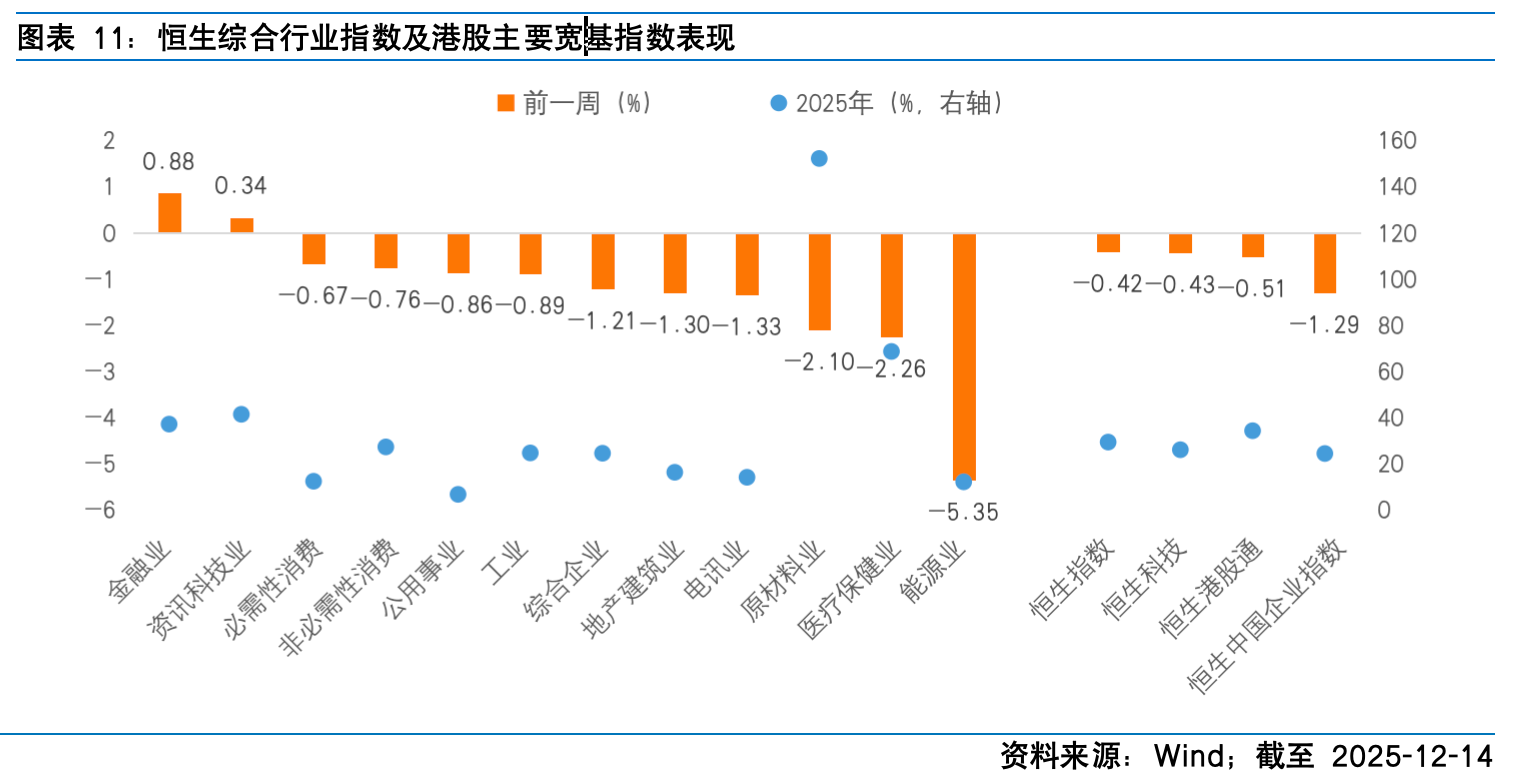

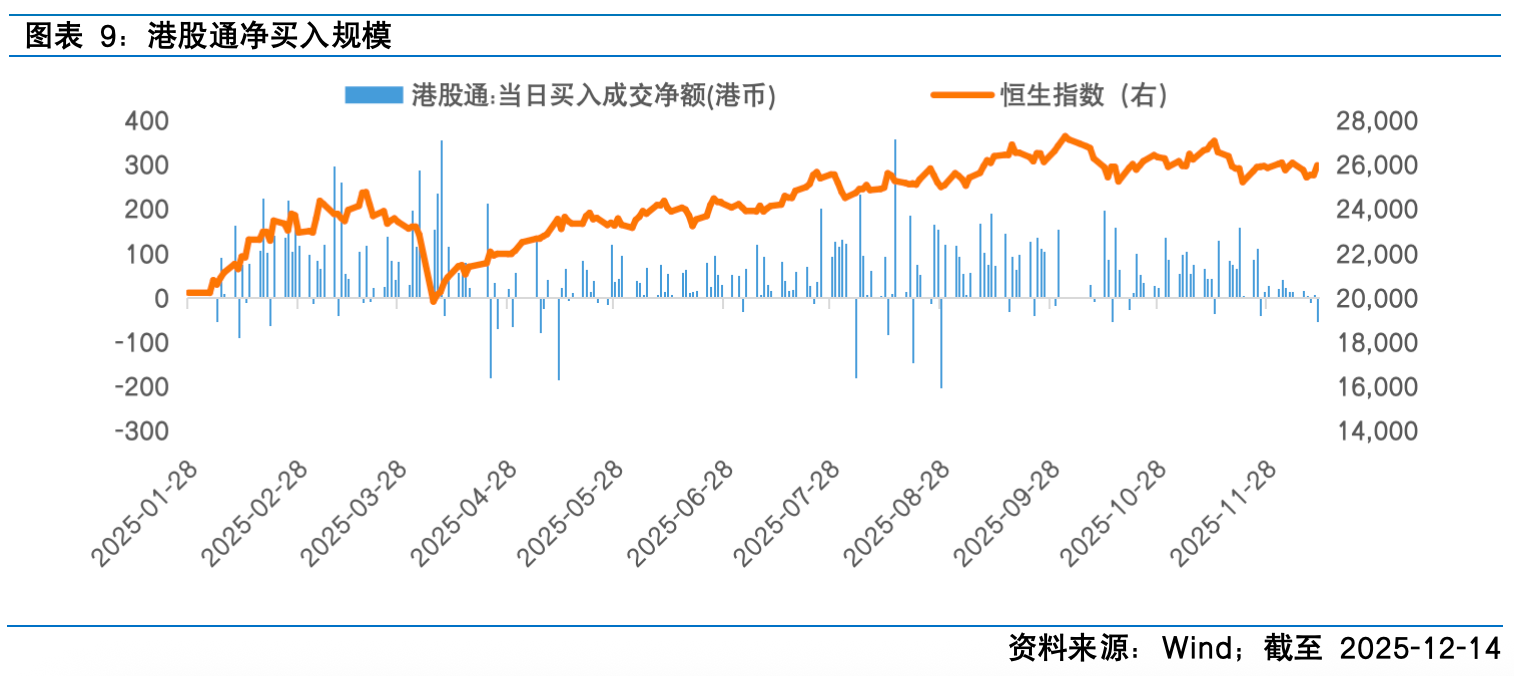

具体来看,恒生指数全周下跌0.42%,恒生中国企业指数与恒生科技指数分别下跌1.29%和0.43%。板块表现分化显著,金融业(0.88%)、资讯科技业(0.34%)、必需性消费(-0.67%)相对抗跌,能源业(-5.35%)、医疗保健业(-2.26%)、原材料业(-2.10%)则领跌市场。资金面方面,南向资金合计净卖出34.43亿港元。

海外市场核心焦点为美联储12月议息会议。本次会议因劳动力市场下行风险上升,美联储宣布连续第三次降息,将联邦基金利率目标区间下调25个基点至3.50%-3.75%,符合市场普遍预期。但本次会议释放的信号比降息行为本身更为复杂,三大细节值得重点关注。一是政策内部出现罕见分歧。这是六年来首次有三位政策制定者持不同意见,具体来看两位倾向维持政策利率不变,一位则主张更大幅度的50个基点降息,分歧背后反映出美联储内部对经济复苏节奏与通胀压力的判断差异。二是政策指引偏向谨慎。美联储政策声明中纳入了暗示后续降息节奏可能放缓的措辞,强调将仔细评估最新数据以确定进一步调整的幅度和时间,这表明后续政策路径将更依赖数据验证。美联储主席鲍威尔会后新闻发布会传递的信息来看,整体不及市场部分预期的鹰派。鲍威尔指出利率已处于中性区间,但同时重点提及对劳动力市场“重大下行风险”的担忧,这种平衡表述既避免了过度宽松引发的通胀反弹担忧,也缓解了市场对政策过早收紧的顾虑。三是流动性支持措施落地。美联储表示将根据需要启动短期国债购买,以持续维持充足的储备供应。技术性宽松或将有效缓解年底市场资金面紧张压力,为全球流动性环境提供边际支撑。

美国劳动力市场数据呈现显著分化,既反映出短期就业压力上升,也凸显市场主体的谨慎情绪。美国劳工部数据显示,截至12月6日当周,首次申请失业救济人数为23.6万人,较前一周修正后的数据大幅增加4.4万人,创9月初以来新高。这一数据直接加剧了市场对劳动力市场降温的担忧,也印证了美联储对劳动力市场下行风险的判断。但从持续申领数据看,呈现反向波动,持续申领失业救济人数减少9.9万人,降至183.8万人,创4月中旬以来新低,显示已失业人群的再就业进程仍在推进。与此同时,10月职位空缺数量升至767万个,创五个月来新高,略高于上月的765.8万个,但就业市场的供需匹配效率有所下降,裁员人数从178.1万增至185.4万,新招聘人数则从536.7万降至514.9万,招聘意愿减弱的趋势明显。此外,10月份的离职率创2020年以来新低,反映员工对就业市场前景的谨慎态度,侧面印证了劳动力市场的潜在下行压力,为美联储后续政策调整提供了数据支撑。

面对外部环境的复杂性,国内政策层释放了明确的稳增长信号。12月10日至11日举行的中央经济工作会议为明年经济工作定调,会议强调将继续实施更加积极的财政政策和适度宽松的货币政策,表明政策强度将得以持续。在具体的结构性政策方面,“两新”政策得到进一步深化和资金加码,直接针对扩大内需,旨在通过财政补贴激发消费潜力。此外,“反内卷”明年经济工作核心关键词,旨在深入整治行业内过度竞争,推动价格和企业盈利能力的根本性改善。与“新质生产力”的发展主线相结合,有望为科技、高端制造等领域的龙头企业创造更优的竞争环境和发展空间。

整体来看,港股市场短期仍将处于流动性宽松支撑、经济预期博弈背景下的震荡格局,中长期配置价值逐步凸显。从驱动因素看,美联储降息周期延续叠加短期国债购买计划落地,将持续改善全球流动性环境,港股作为离岸市场对全球流动性高度敏感,有望吸引外资回流;但需警惕美国经济数据波动引发的风险偏好反复,以及美联储政策分歧带来的政策不确定性。内部来看,国内流动性宽松环境持续,政策对新质生产力领域的支持力度加大,叠加南向资金长期配置需求稳固,将为港股提供估值修复的基础动力。

行业板块配置方面,建议聚焦三大主线:一是流动性敏感型板块,重点关注资讯科技业,AI产业趋势的持续演绎将进一步强化板块长期成长逻辑,在流动性宽松和政策扶持双重利好下,中长期配置价值突出;二是高股息防御型板块,金融业中的高股息标的仍具配置价值,在利率下行环境下,其稳定分红属性将持续吸引险资等稳健资金配置;三是内需复苏受益板块,中央将“扩内需”置于首要任务,“两新”政策加码直接利好必需性消费、家用电器及消费电子等领域。当前消费板块估值处于相对低位,随着政策落地和消费者信心回暖,具备较大估值修复与业绩增长空间。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通创新药及医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国恒生红利ETF联接C(OTCFUND|019261)$

$富国港股通红利精选混合C(OTCFUND|021514)$

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

$富国全球科技互联网股票(QDII)C(OTCFUND|022184)$

#我国首批L3级自动驾驶车型获批上路##茅台批价两日涨近百元!白酒挤泡沫结束?##消费板块利好不断!投资机会如何寻找?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。