01

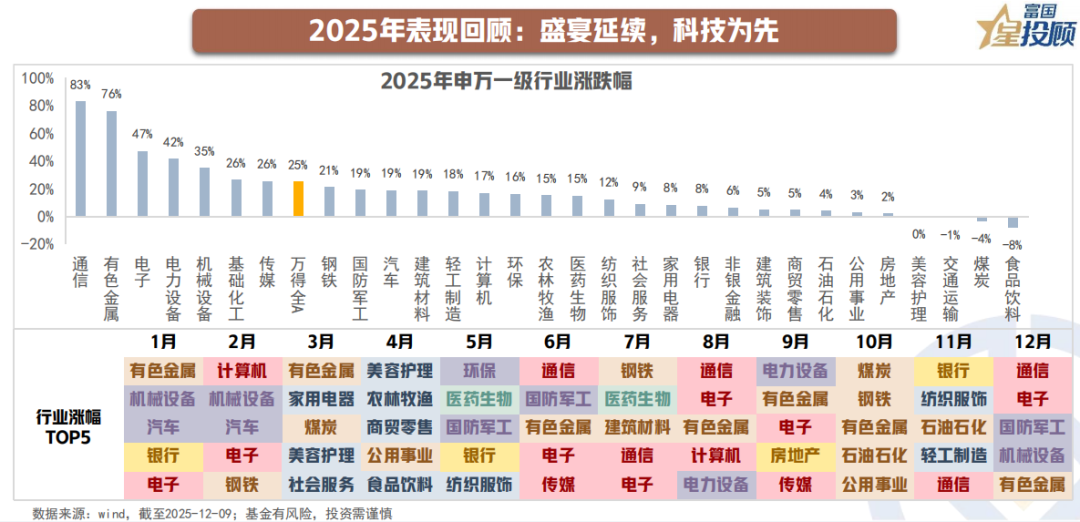

2025年行情回顾:盛宴延续,科技为先

回顾2025年,A股盛宴延续,尤其是下半年以来,沪指从3400点一路攀升,在11月创下4034点的近十年新高。具体到行业表现看,一是AI产业趋势明确,科技引领市场上攻,通信、电子、传媒等行业相较大盘跑出明显超额收益;二是供需格局改善的涨价链涨幅靠前,典型的代表如有色金属、基础化工等周期以及电力设备等先进制造。

02

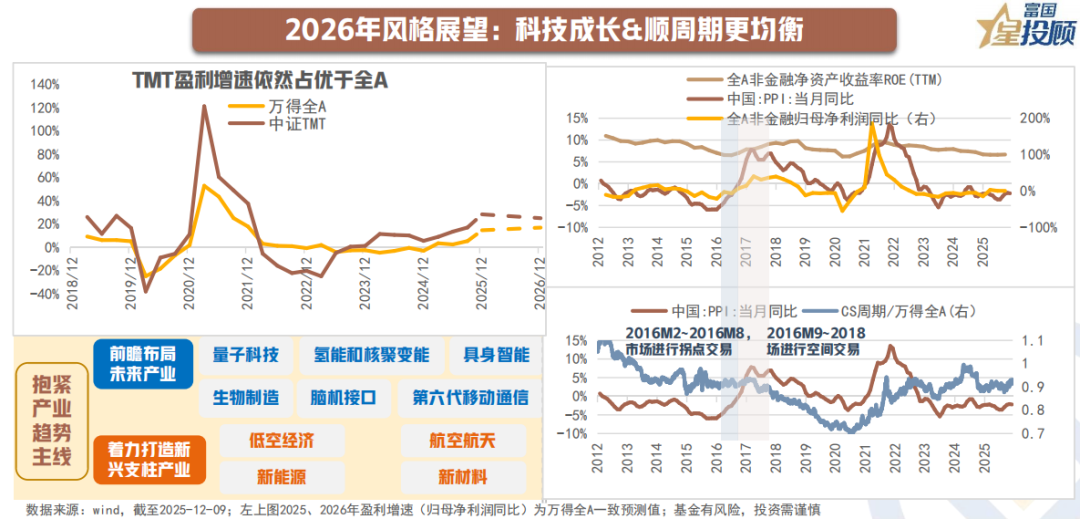

2026年风格展望:科技成长&顺周期更均衡

一方面,2026年科技仍是重点配置方向。1)“十五五”规划强调现代化产业体系和科技自立自强,科技创新的政策支持仍强;2)全球科技创新浪潮方兴未艾,国内新旧动能切换下的产业转型“突围”故事不断,2026年人工智能、先进制造等科技产业趋势大概率继续上行,相对盈利仍有优势。

另一方面,关注顺周期补涨。1)全球制造业回升向上+国内反内卷政策推进,利好周期风格。借鉴上一轮供给改革经验,本轮反内卷政策需要3个季度左右的效果验证,则PPI转正观察期在2026年年中。2)扩大内需仍是2026年稳定经济的关键抓手,政策出台可能带来消费板块的阶段性催化机会。

03

行业配置与选择:三条线索

对于2026年的行业选择,主要关注三条主线。一是拥抱科技产业趋势下的景气投资,如AI、创新药等;二是布局中国制造业出海下的影响力抬升,如工程机械、电力设备等;三是把握供给侧反内卷与需求侧扩内需政策推进下的顺周期补涨,如化工、工业金属、服务消费等。

04

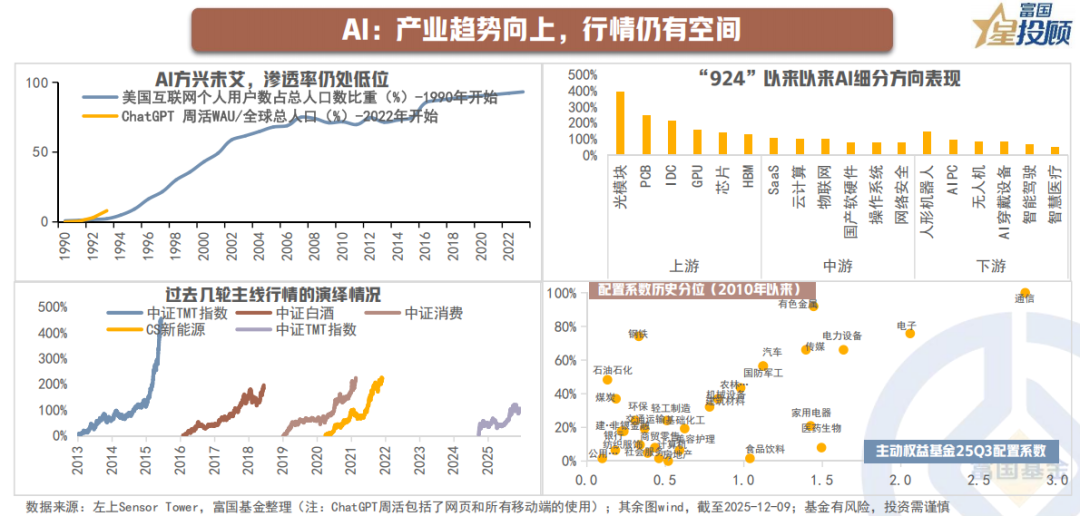

AI:产业趋势向上,行情仍有空间

今年AI尤其是上游海外算力方向已积累可观涨幅,机构对TMT的配置也来到历史高位,极致结构或带来短期行情的波折。不过,目前AI的渗透率大概在10%左右,而参考2000年互联网和2015年移动互联网的经验,10%渗透率仅是大周期行情的起点,产业趋势大波段还有很大空间。同时对比历史上典型的产业周期带来的行情,本轮科技行情演绎的时间或空间也尚未到达极致。

05

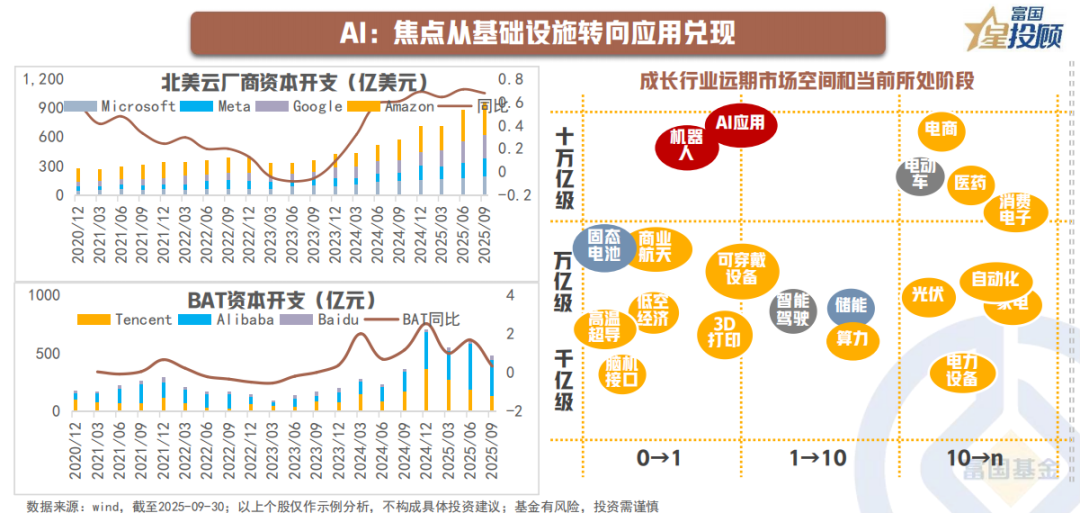

AI:焦点从基础设施转向应用兑现

当前海外科技巨头持续上调资本开支指引,海外算力链业绩增长逻辑依然清晰;国内互联网大厂加码AI资本开支叠加科技自主可控进程背景下,国产算力链加大重视。不过随着全球科技巨头资本开支的步伐变的更为激进,高资本开支下的现金流与回报率水平关注度也在逐渐提升,明年市场对于AI的焦点将从基础设施逐步转向应用商业化落地,美国AI产业的营收兑现能力或将成为全球科技板块的核心风向标。

当前全球科技巨头在全方位布局个性化AI及端侧AI,拓宽商业变现方式,而国内企业凭借对本土场景的深度理解,有望在AI应用的落地速度与创新维度上实现追赶与超越。2026年重点关注包括AI眼镜、人形机器人和AI医疗、AI编程等垂类应用表现,以及国内互联网公司的商业化场景的成效,更多应用实例或是AI新一轮行情启动的核心。

06

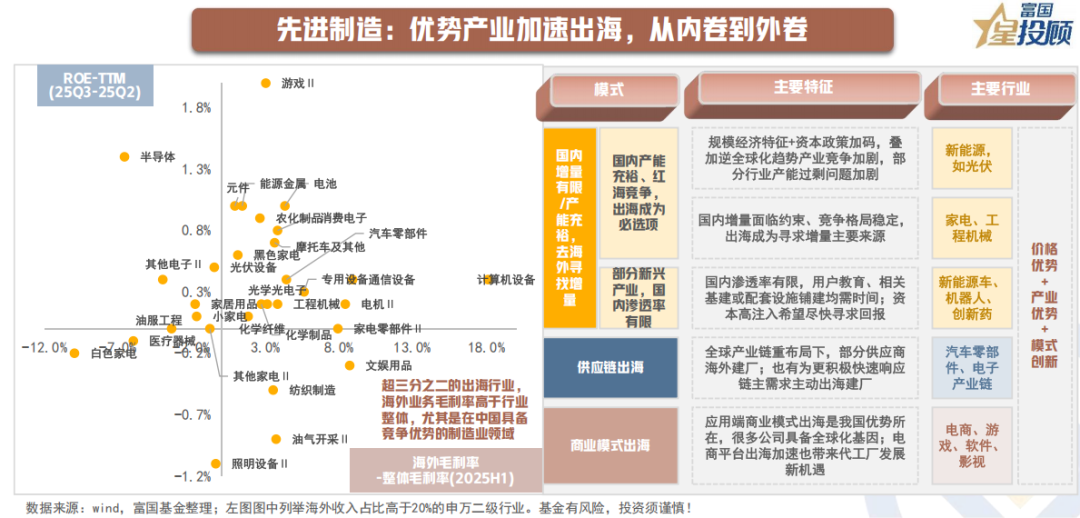

先进制造:优势产业加速出海,从内卷到外卷

随着国内宏观经济增速中枢换挡,国内整个市场蛋糕的增长也在变慢,企业出海成为谋求增量的破局之道,当前来看,超三分之二的出海行业海外业务毛利率高于行业整体,尤其是在中国具备竞争优势的制造业领域,背后逻辑或主要在于供需缺口、品牌溢价和消费水平优势。向后看,在内部需求放缓、外部贸易摩擦加剧和全球产业链重构的多重影响下,优势产业出海逻辑有望持续验证,重点关注海外收入占比与海外利润空间有望提升的行业,如新能源、工程机械、创新药、军工等。

07

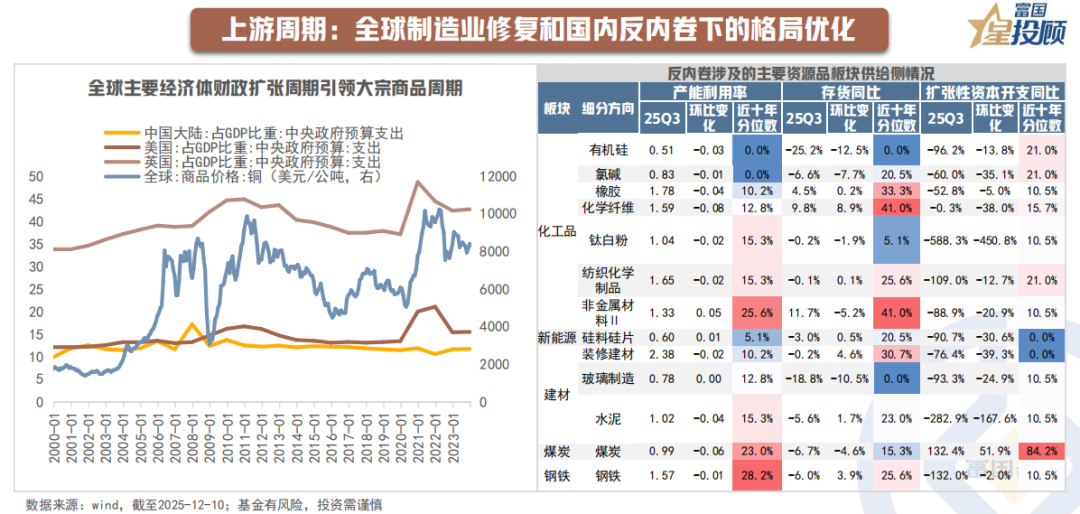

上游周期:全球制造业修复和国内反内卷下的格局优化

2026年继续关注供需格局有望改善或受益于资源安全诉求的有色、化工、钢铁、建材以及战略资源品。需求侧看,全球财政+货币双宽松、AI资本开支加速、地缘扰动下的安全逻辑助推下,全球制造业周期回升带动的铜铝等大宗商品投资机会值得重视;同时受益于新技术变革和新材料应用推广,有色、化工中部分周期成长行业转型升级显效,进一步打开行业成长空间。供给侧看,反内卷政策导向下,化工、钢铁、建材等资源品近年来供给收缩已在提速,行业困境反转的预期不断强化;此外,我国部分小金属和化工品资源储量全球占比高,这些战略品广泛应用于军工、电新等高端制造领域,战略价值日益受到国家重视,矿端限制或将持续存在。

08

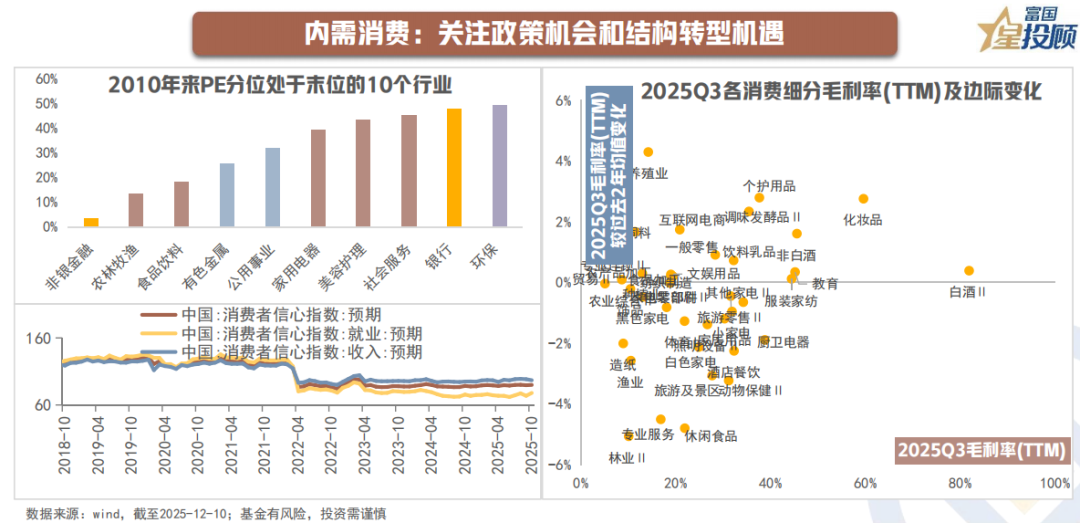

内需消费:关注政策机会和结构转型机遇

2025年以食品饮料为代表的传统消费板块相对滞涨,核心制约在于消费者信心与预期持续低迷抑制了消费基本面的有效改善,多数子行业报表端依然承压。向后看,扩大内需仍是2026年稳定经济的关键抓手,“十五五”规划《建议》提出“坚持扩大内需这个战略基点,坚持惠民生和促消费”,12月政治局会议将坚持内需主导列为八大任务首位,2026政策发力可能带来消费板块的阶段性催化机会,但其持续性仍受制于政策效果,政策有效扭转低迷景气带动消费成为靠前主线的预期目前看并不高。结构上,有望受益于政策倾斜和消费转型的服务消费或是高潜力领域;从股价性价比角度看,食品饮料等传统消费也已有一定吸引力。

09

非银金融:受益于资本市场改革带来的行业红利

近日金融监管总局发布《关于调整保险公司相关业务风险因子的通知》,对保险公司长期持有特定股票及特定保险业务的风险因子进行下调;证监会主席吴清提出“对优质机构优化评价指标、适度拓宽资本空间与杠杆上限,提升资本利用效率”。在活跃的资本市场环境下,随着非银机构的资金扩容和杠杆率的提升,非银的长期资产端将更加受益。此外资金端看,今年10月证监会出台《公开募集证券投资基金业绩比较基准指引(征求意见稿)》,强化业绩比较基准的约束作用,非银金融、银行等公募欠配方向长周期视角下有望受益。整体来看,非银板块当前处于估值低位、机构配置低位,基本面和估值存在错配,在今年相对滞胀的背景下,随着权益市场长期“慢牛”行情的持续演绎和资本市场改革的红利释放,2026年非银补涨行情也值得期待。

$富国中证通信设备主题ETF发起式联接C(OTCFUND|021934)$

$富国恒生港股通创新药及医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国创业板人工智能ETF发起式联接C(OTCFUND|024663)$

$富国恒生红利ETF联接C(OTCFUND|019261)$

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

$富国中证全指证券公司指数(LOF)C(OTCFUND|013276)$

美联储宣布降息25个基点 如何布局?###投顾交流会##摩尔线程突破800元!估值逻辑是啥?##茅台批价触及1500元 “挤泡沫”何时结束?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。