01

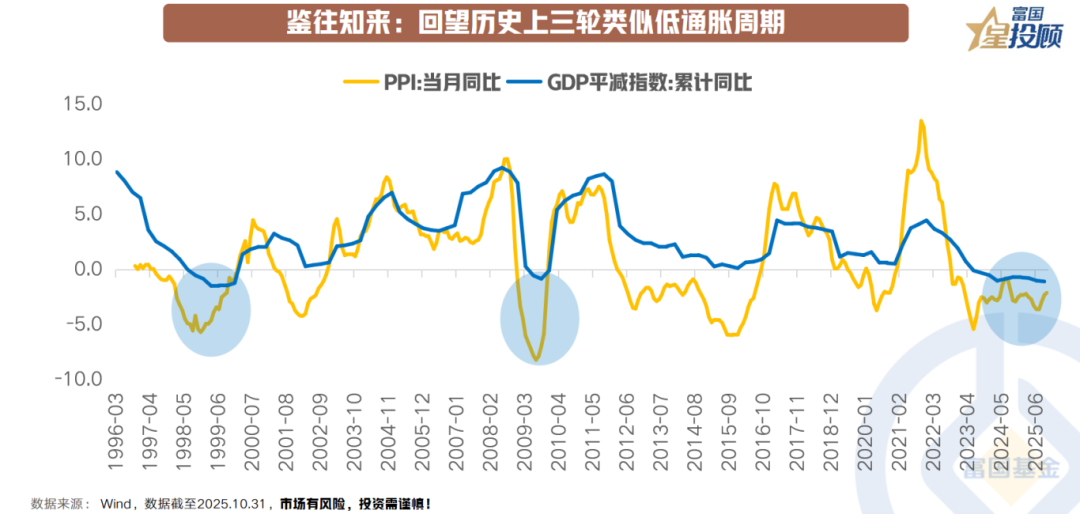

鉴往知来:回望历史上三轮类似低通胀周期

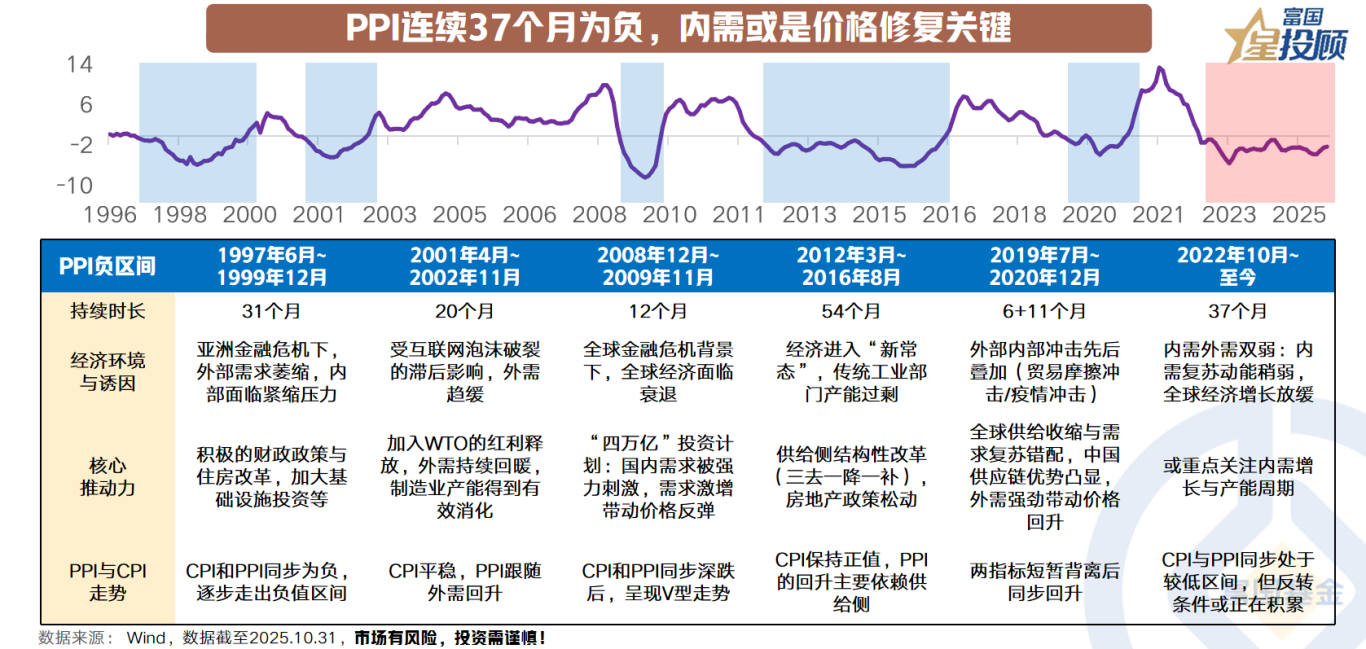

回顾历史,我国PPI与GDP平减指数仅出现三轮典型的“双负”特征,反映总需求的系统性不足,供给端与需求端定价能力缺失,供需存在失配。

区间一:1998-1999年

亚洲金融危机爆发后,外部需求萎缩、内部产能过剩叠加经济结构转型,PPI连续31个月处于负区间,GDP平减指数连续6个季度(1998Q3-1999Q4)为负,在积极财政政策、国企改革与脱困等措施下,价格指标走出低通胀区间,而在中国加入WTO后,价格指标实现趋势性向上。

区间二:2008-2009年

全球金融危机背景下,全球经济面临衰退风险,PPI连续12个月处于负区间,GDP平减指数连续3个季度(2009Q2-Q4)为负,在超强力度的逆周期调节下,大规模投资刺激叠加全球复苏趋势,价格趋势重新向上。

区间三:2022年-至今

本轮PPI已连续37个月负增长,GDP平减指数自2023年Q2转负,PPI与GDP平减指数“双负”的低通胀特征再显现,内需偏弱与经济增长动能转型是核心因素。

02

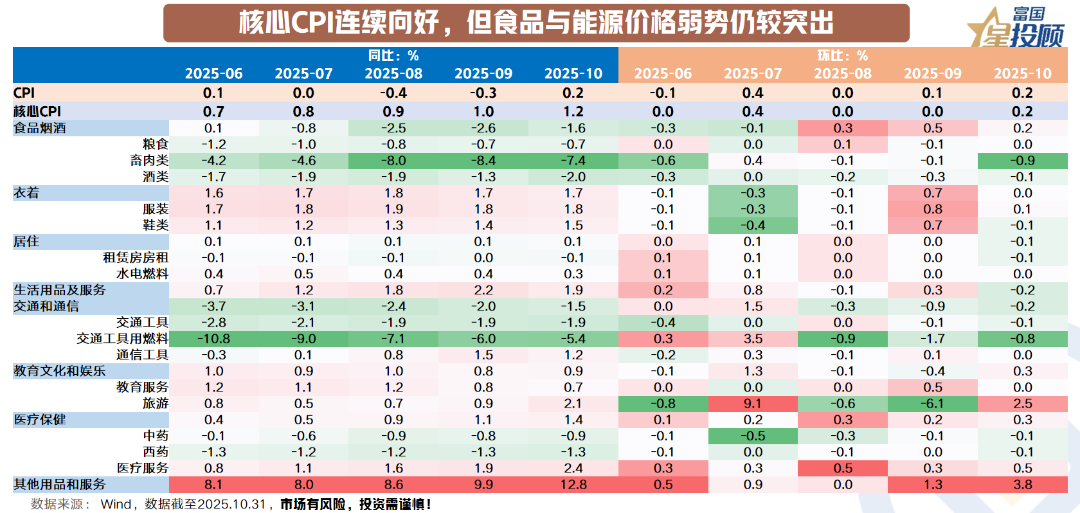

核心CPI连续向好,但食品与能源价格弱势仍是核心症结

从近期数据表现来看,10月CPI同比回至正值区间,环比涨幅有所扩大,核心CPI同比连续6个月扩大,消费端价格呈改善趋势,但部分分项偏弱特征仍延续。分项来看,食品和能源价格维持低位是CPI偏弱的主要拖累,食品方面,畜肉类价格降幅较显著,粮食、酒类等亦呈负增长趋势;能源方面,国际原油价格走低致使国内能源价格处于收缩区间,降幅趋势收窄但环比降幅仍偏高。扣除食品和能源价格的核心CPI涨幅连续扩大,10月为节假日出行旺季,旅游分项同比与环比均明显改善,服务消费恢复趋势较稳健。

03

原因一:生产资料价格下行的传导效应

上游生产资料价格下行的传导效应是本轮低通胀的直接因素。从PPI与CPI同比走势来看,生产价格对消费价格具有一定的滞后传导效应,将PPI向后平移10个月后,两类价格指数相关性显著增强,工业品价格与消费品价格的同步疲软是本轮低通胀的重要特征。进一步看,内卷式竞争与生产资料价格下行形成叠加效应,最终共同挤压企业盈利空间。从细分行业净资产收益率来看,地产链、新能源等重点行业受冲击尤为明显,盈利能力已处于历史极低水平。

04

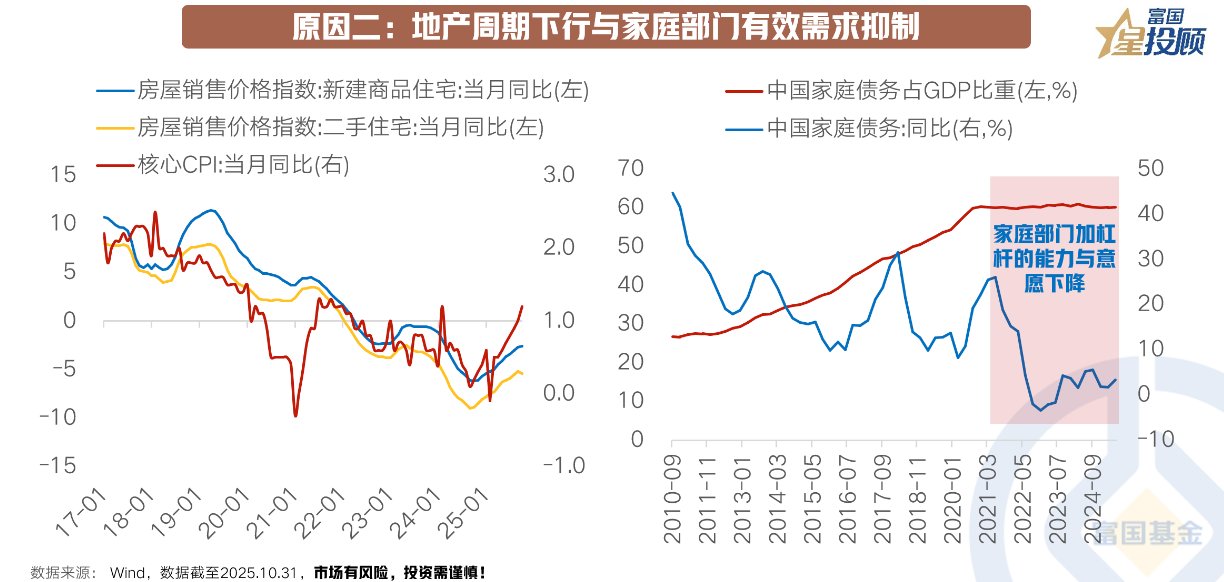

原因二:地产周期下行与家庭部门有效需求抑制

地产周期下行与家庭部门有效需求抑制是本轮低通胀的内在动因。本轮房地产市场调整以来,房价预期转弱,显著拖累居民消费信心与支出意愿。核心CPI走势与地产周期高度同步,反映居住及关联服务价格压力的持续释放。地产低迷不仅直接压低核心通胀,更通过财富效应与收入预期渠道削弱私人部门的风险偏好和支出能力。2021年以来,中国家庭部门加杠杆的能力与意愿明显下降,家庭债务同比增速转负,住房相关投资与耐用品消费同步萎缩。这种预期转弱进一步抑制有效需求增长,从而加剧低通胀压力。

05

原因三:大宗商品价格走弱引致输入性低通胀

大宗商品价格走弱引致的输入性低通胀,是当前价格水平低迷的重要外部助推因素。2025年以来,受地缘政治因素缓和、人民币升值等多重因素影响,原油、铁矿石等大宗商品价格震荡下行,对国内工业品价格形成持续压制。PPI中采掘和原材料工业分项同比持续为负,进一步拖累整体物价水平。在CPI分项中,交通工具用燃料分项自2024年下半年起连续多月处于负增长区间,成为影响价格指标回升的重要分项。输入性低通胀受外部因素影响较大,或仍有持续可能。

06

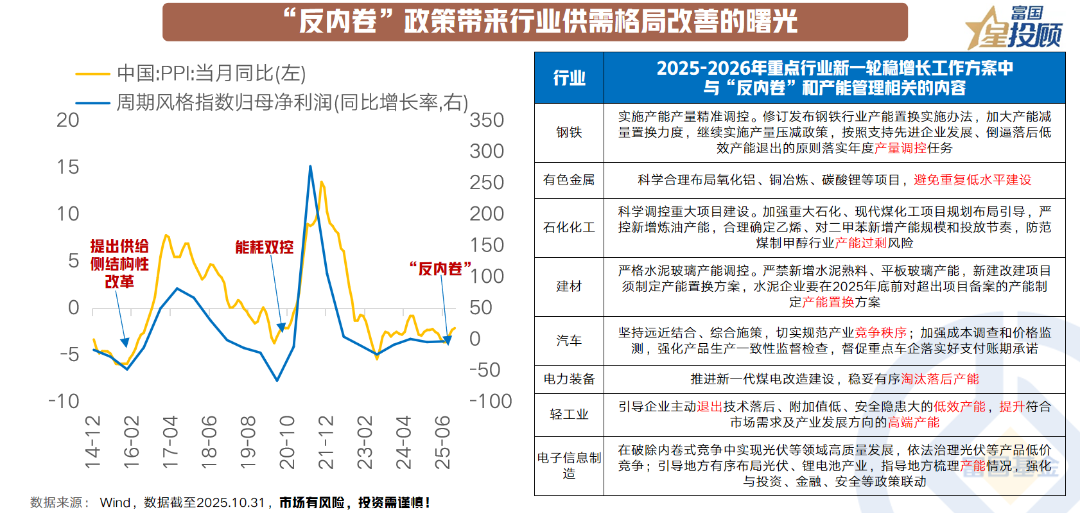

“反内卷”政策带来行业供需格局改善的曙光

在供需失衡与内卷式竞争加剧背景下,低质低价式竞争已形成负向螺旋,显著压制PPI及企业盈利,“反内卷”政策成为中长期价格指标改善的关键抓手。历史经验表明,“供给侧结构性改革”与“能耗双控”等类似政策实施后,PPI及周期行业盈利增速均实现明显反转。“反内卷”政策实施以来,光伏、钢铁、锂电池等细分行业已在政策引导下,通过产能置换等方式优化供给结构,价格因素初现改善曙光。行业供需生态的长期健康运行,不能仅依赖行政干预,一方面要健全包括市场准入机制、知识产权保护、公平竞争审查等在内的市场制度,另一方面要提升技术创新要素占比,推动产业向高质量方向发展。

07

PPI连续37个月为负,内需或是价格修复关键

自1996年以来,我国PPI共经历六轮负增长区间,其中最长持续54个月,从各轮区间的诱因来看,除2012–2016年结构性产能过剩问题较为突出外,其余几次负增长区间的共同特征均为需求端的显著收缩。回顾历史,PPI能够走出负区间,均离不开强有力的政策干预,其核心作用机制在于有效扭转需求端的疲弱态势。当前PPI已连续37个月为负,其成因兼具需求收缩与供给内卷双重压力:一方面居民与企业部门有效需求不足,另一方面部分行业无序扩张加剧价格竞争,综合来看,内需增长或仍是本轮PPI回正的关键。

08

PPI拐点临近,2026年或迎来中美政策共振

向后看,PPI同比转正的积极因素正在积累,价格修复的基础逻辑逐步夯实。从价格内部结构观察,当前主导PPI走势的核心力量已呈现筑底回暖特征,生产资料价格环比增速已率先转正,在行业层面,钢铁、煤炭、水泥及有色金属等“三黑一色”重点行业的价格环比增速多数已脱离负值区间,为PPI转正提供了坚实的支撑。从政策周期维度看,2026年有望迎来中美政策共振窗口,国内迎来“十五五”规划开局之年,重大项目或将密集落地,带动基建投资与工业需求回升;美国则处于中期选举年,执政党通常加大经济刺激力度以争取选民支持,该阶段工业金属价格多呈上行态势。内外政策协同或共同推动PPI在2026年实现趋势性回正。

09

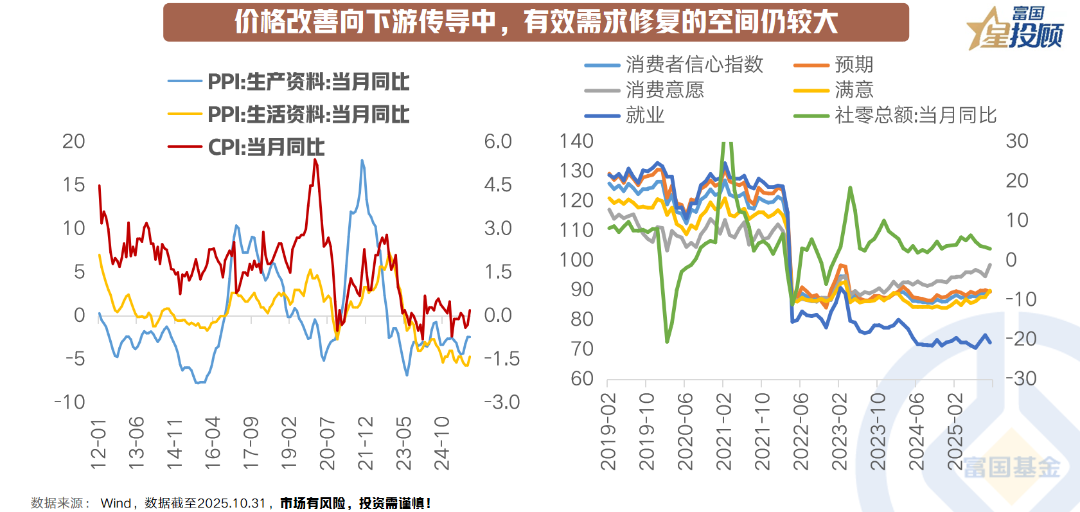

价格改善向下游传导中,有效需求修复的空间仍较大

当前价格改善正由上游生产领域向下游消费端传导,但有效需求不足仍是制约价格回升的核心矛盾。PPI生产资料走势历来领先于生活资料,而PPI生活资料与CPI相对同步,2025年以来,PPI生活资料表现弱于CPI,反映出除服务类外的基础性消费品价格承压更甚。从消费者信心指数来看,各分项2025年改善明显,但就业分项持续偏弱,社零消费增速已难恢复至2019年前水平。要真正打通“收入增长—消费提升”的良性循环,政策层面需要多管齐下,通过促就业、稳收入、强保障等一系列措施,才能真正激发内生需求,促进价格指标的趋势性改善,目前来看,有效需求修复的空间仍较大。

10

工业产能利用率偏低,等待库存周期共振

2025年第三季度,我国工业产能利用率为74.6%,虽较前值小幅回升,但仍处于历史相对低位,反映工业部门整体供需关系偏松,产能利用率偏低叠加价格弱势,对企业营收与盈利空间形成压制。分行业看,煤炭、医药、化工、有色金属、食品及电气机械等行业的产能利用率均处于较低历史分位,显示结构性过剩压力犹存。向后看,库存周期或是关键转折点,当前工业企业产成品存货增速已处筑底阶段,随着需求边际改善,有望从“被动去库存”向“主动补库存”迈进,由需求端回升带动价格水平企稳上行。

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

$富国全球科技互联网股票(QDII)C(OTCFUND|022184)$

$富国创业板人工智能ETF发起式联接C(OTCFUND|024663)$

$富国恒生红利ETF联接C(OTCFUND|019261)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国中证细分化工产业主题ETF发起式联接C(OTCFUND|020274)$

$富国中证电池主题ETF发起式联接C(OTCFUND|017223)$

#流感药订单飙涨14倍 医药板块走强!##3800点的A股值得加仓吗?##大科技普涨 CPO又冲了##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。