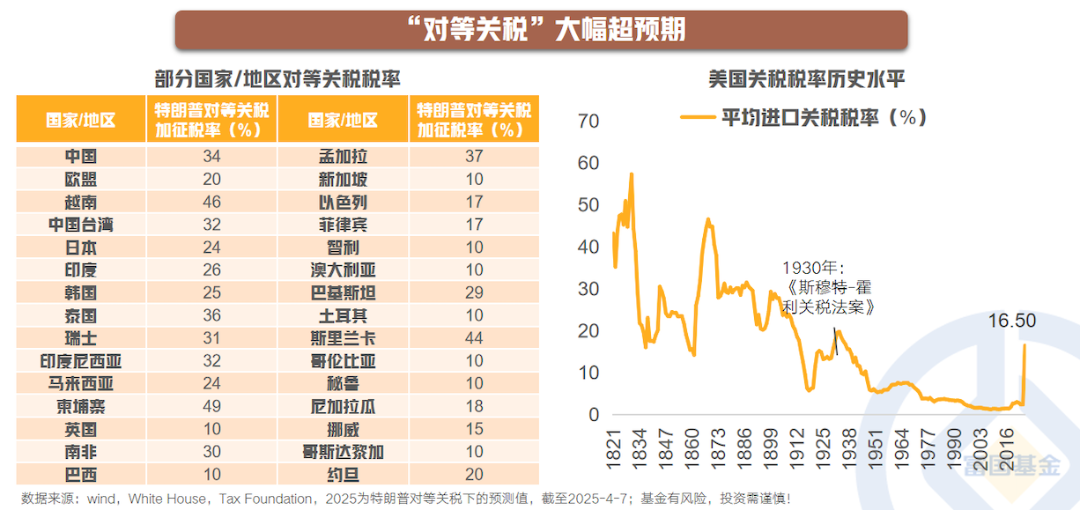

01

4月2日,美国公布对等关税政策,一是对所有国家设立10%的“最低基准关税”,二是对贸易逆差较大的经济体征收更高的关税。其中,贸易逆差最大的国家加征关税最高达49%。本次加征关税税率的计算并不透明,按此前发布的对等关税框架主要包含直接关税、增值税等税收、非关税壁垒以及汇率操纵等因素,但这些因素如何影响最终数字存在很大的不确定性。从关税水平看,可能是根据贸易逆差占进口金额比例计算得出,超出市场预期。从税额来看,中国、欧盟、越南、中国台湾、日本、韩国等受到影响相对较大。

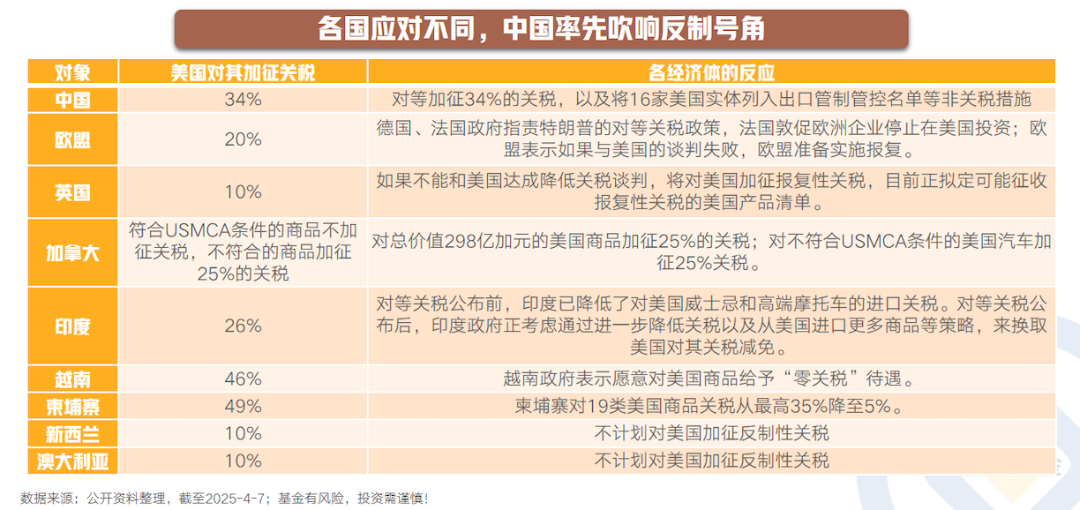

02

美国宣布实施“对等关税”政策后,全球主要经济体呈现出“对抗”与“妥协”的分化应对策略。一方面,中国、欧盟和加拿大等经济体采取强硬反制措施维护自身利益并施压美国。例如,中国于4月4日“连发12箭”,采取包括对原产于美国的所有进口商品加征34%关税、对7类稀土实施出口管制、将16家美国实体列入出口管制名单、启用不可靠实体清单等一系列反制措施。另一方面,印度、越南、柬埔寨等国家采取“让步”姿态缓和冲突。这种“对抗-让步”的博弈格局,凸显了不同经济体的战略考量:中国等大国依托全产业链和市场规模优势,通过精准打击反制美国霸权逻辑;而中小型经济体因对美国市场依赖度高或产业链嵌入较深,更倾向于短期妥协以避免系统性冲击。

03

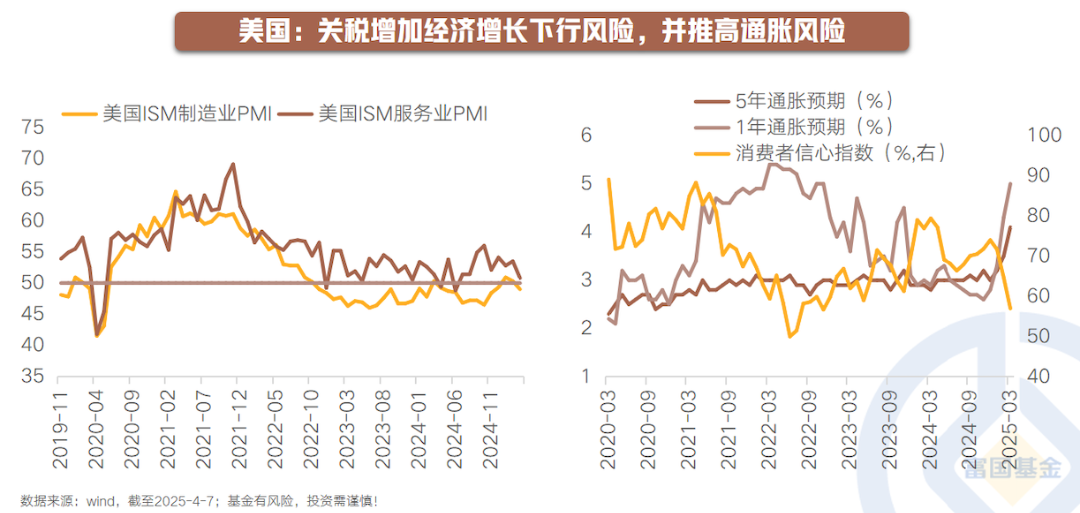

特朗普的关税政策背后的核心意图在于压缩贸易赤字规模、增加财政收入以及促进制造业回流等,这些均符合“美国优先”、“MAGA”的核心战略,但关税政策直接冲击供应链和企业盈利预期,且持续的不确定性和政策反复对企业、居民信心的冲击,对经济增长的潜在影响以及对金融市场风险偏好的扰动加剧。当前美国经济存在服务业强劲但制造业疲软的结构性矛盾,虽然劳动力市场健康、消费支出韧性以及资本开支强劲仍为经济提供支撑,但关税的力度超预期更增加了美国经济下行风险以及陷入衰退的可能性,且未来关税若持续升级或进一步抑制美国制造业复苏并推高通胀风险。

04

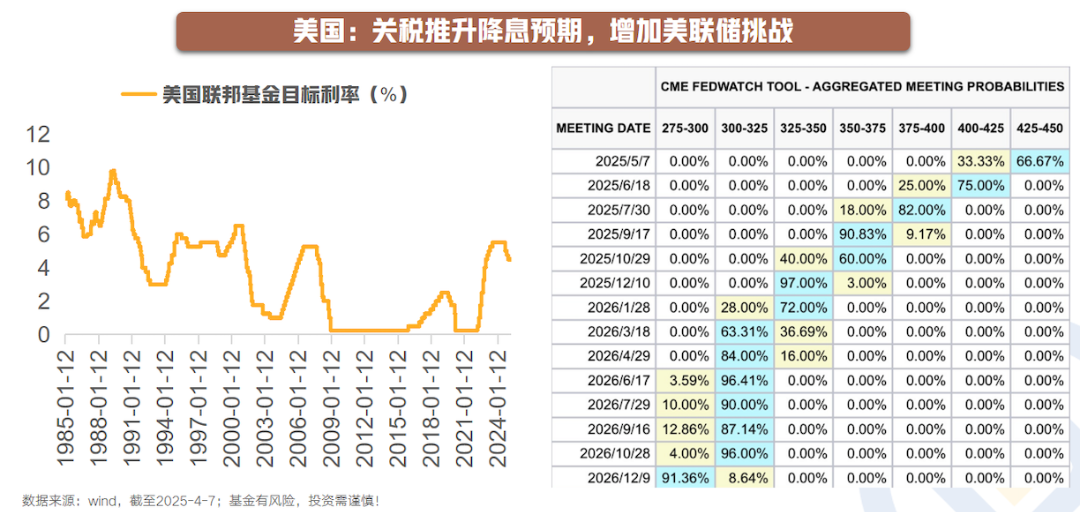

对等关税也为美联储带来挑战。超预期的关税方案公布后,美联储2025年降息预期大幅升温,市场预期关税政策或将拖累经济增长从而迫使美联储放松货币政策以刺激增长并支持就业市场。从美联储主席鲍威尔表态来看,他承认“经济不确定性很高,下行风险上升”,“远超预期的关税上调或将导致通胀上升和经济增长放缓”。不过,鲍威尔也指出这些影响的规模和持续时间仍不确定,美国经济目前状况仍然良好,将等待形势更明朗后再调整货币政策。向后看,若对美国经济增长及就业市场的担忧占主导低位,或推动美联储进一步降息;若关税等因素导致通胀压力上行,则美联储或继续维持高利率水平或转向加息。

05

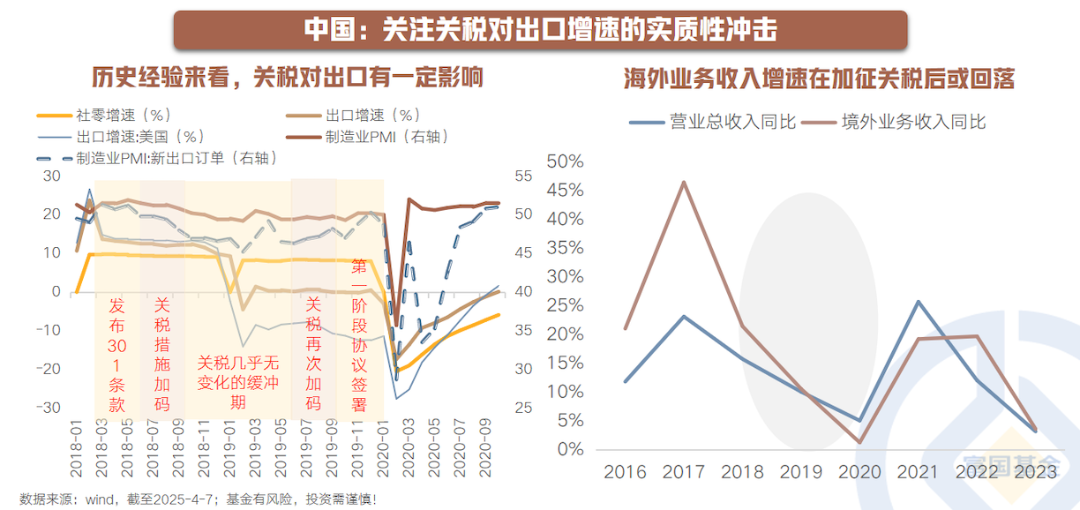

对于国内经济的影响来看,后续出口仍面临较大不确定性。复盘2018年,第二轮加征关税后国内出口增速出现明显回落,但地产销售、社零、工业企业盈利增速并仍然有所回升;上市公司盈利视角,加征关税后海外尤其是美国营收较高的公司盈利有一定回落。本次对等关税范围和幅度相较2018年更大,我国出口增速及对美出口占比高的公司盈利可能面临一定压力。

06

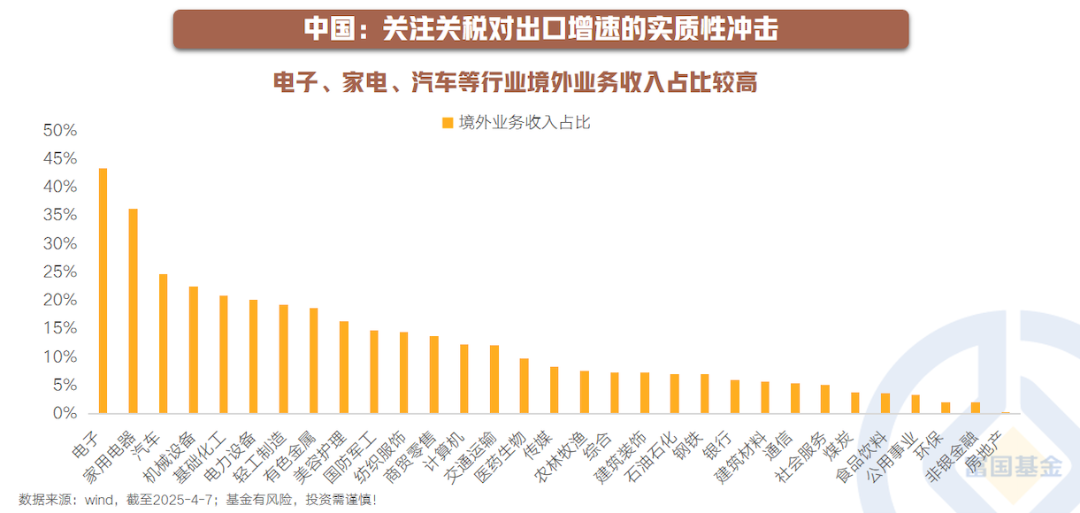

若按行业划分,A股上市公司的海外营收占比较高的行业有电子、家电、汽车、机械、化工,但对美直接出口比例普遍低于20%,且可通过产能转移、市场多元化等策略降低风险。未来,随着企业进一步优化全球供应链,提升高端产品竞争力,应对贸易政策不确定性的能力也有望提升。

07

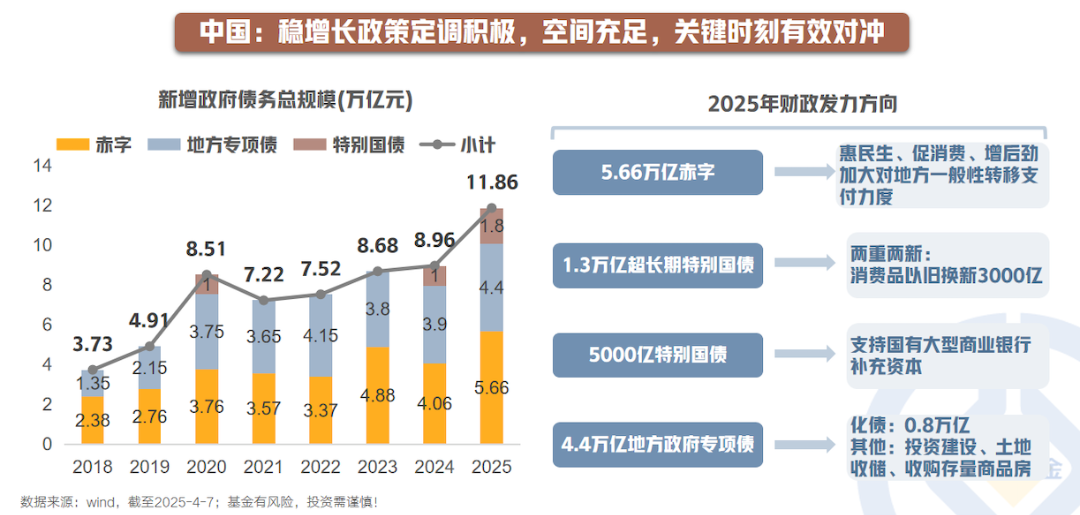

国内稳增长政策定调积极,空间充足,关键时刻或能形成有效对冲。政策端来看,今年财政支出强度明显加大,11.86万亿总规模创历史新高,赤字率提升到4%,加大对地方一般性转移支付力度,惠民生、促销费。超长期特别国债对于两重两新的支持力度加大。特别国债商业银行补充资本,地方政府专项债对于地方政府化债、土地收储、收购存量商品房予以重点支持。与此同时,蓝佛安部长在新闻发布会上提出,对于未来可能面临的海内外不确定性因素,财政有充足的储备工具和政策空间应对。

08

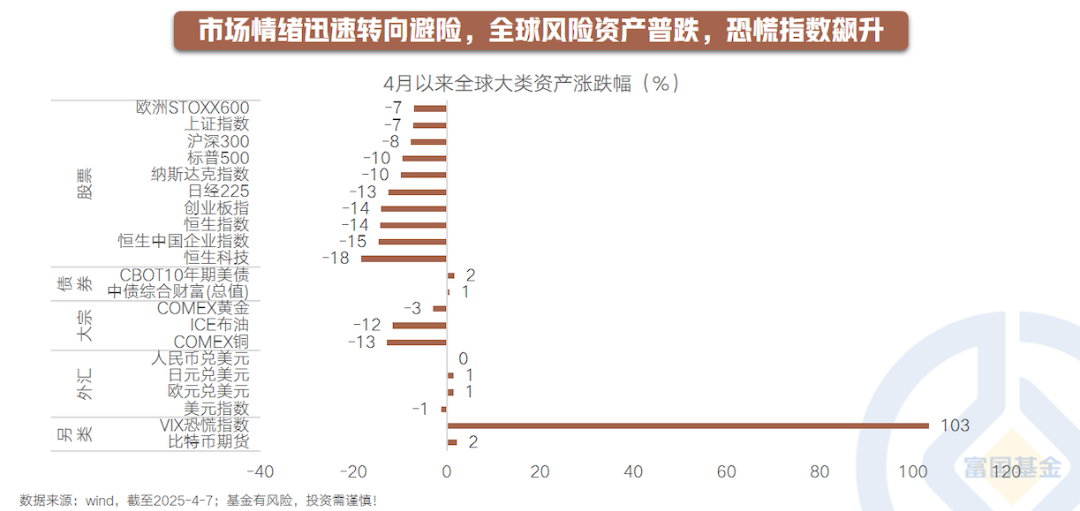

投资端来看,最近一周,市场的核心逻辑在于“对等关税”落地带来的冲击。4月2日前,市场避险情绪升温,股票市场价格波动加剧,黄金价格受避险需求推动不断攀升;随着特朗普宣布的关税力度超出市场预期,恐慌情绪蔓延,风险资产价格普遍回落,VIX恐慌指数4月以来上涨103%。向后看,美国贸易政策风险是否会升级,需等待观察被加征关税经济体如何应对,谈判存在开放性,博弈仍未结束。但在此过程中,避险情绪可能主导市场,加剧风险资产估值波动。

09

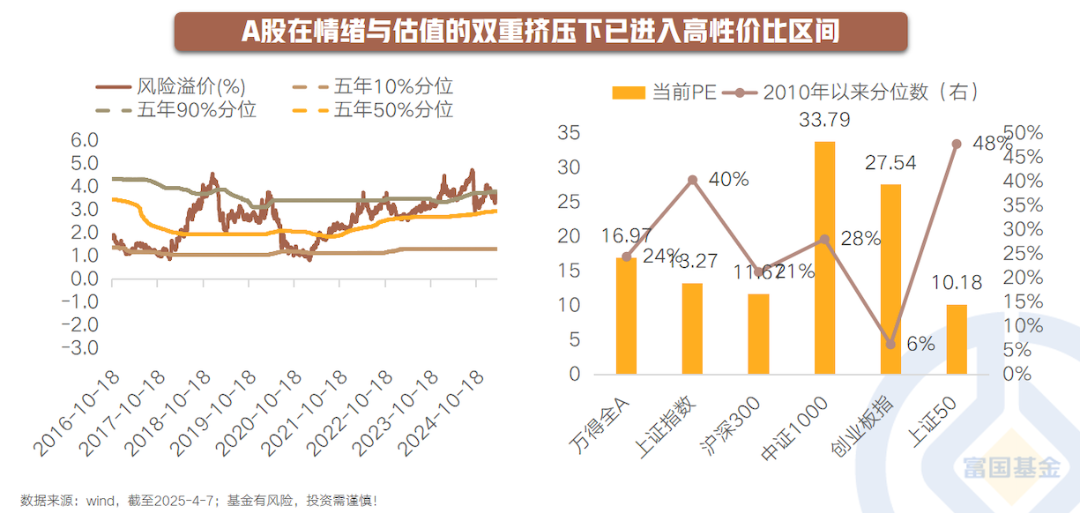

A股在情绪与估值的双重挤压下已进入高性价比区间。短期A股在恐慌情绪下估值下杀,万得全A市盈率估值回落至17倍,来到2010年以来24%的较低历史分位,股权风险溢价升至4.3%,位于近十年98%的较高分位,显示权益资产相对债券的配置性价比较高。

10

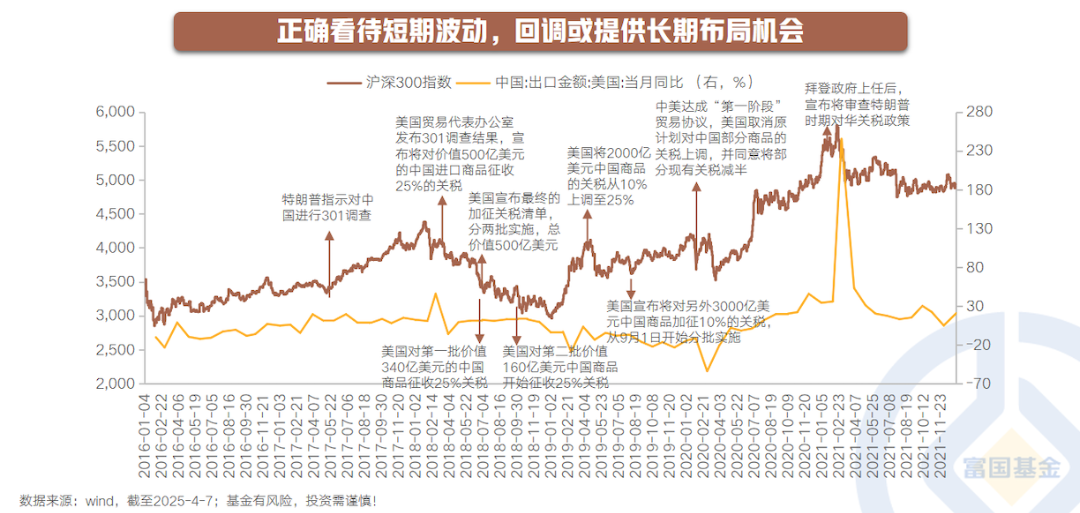

机会在恐慌中孕育,短期波动为长期配置提供较好的买入窗口期。回顾18年中美贸易摩擦中后期,情绪冲击边际弱化,随着政策工具调节能力加速显效,基本面韧性构筑估值底。当前情境来看,政策响应速度更快加码空间更足,新质生产力驱动盈利结构优化,静待经济数据边际改善与稳增长政策协同发力触发估值修复。

$富国上证指数ETF联接C(OTCFUND|013286)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国创业板ETF联接C(OTCFUND|013277)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

#投顾交流会##A股强心剂来了:千亿增持加大力回购##特朗普再施压!关税加码或引爆贸易战##农业强国规划出炉!种业农机迎政策利好##关税扰动A股?十大券商紧急献策#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。