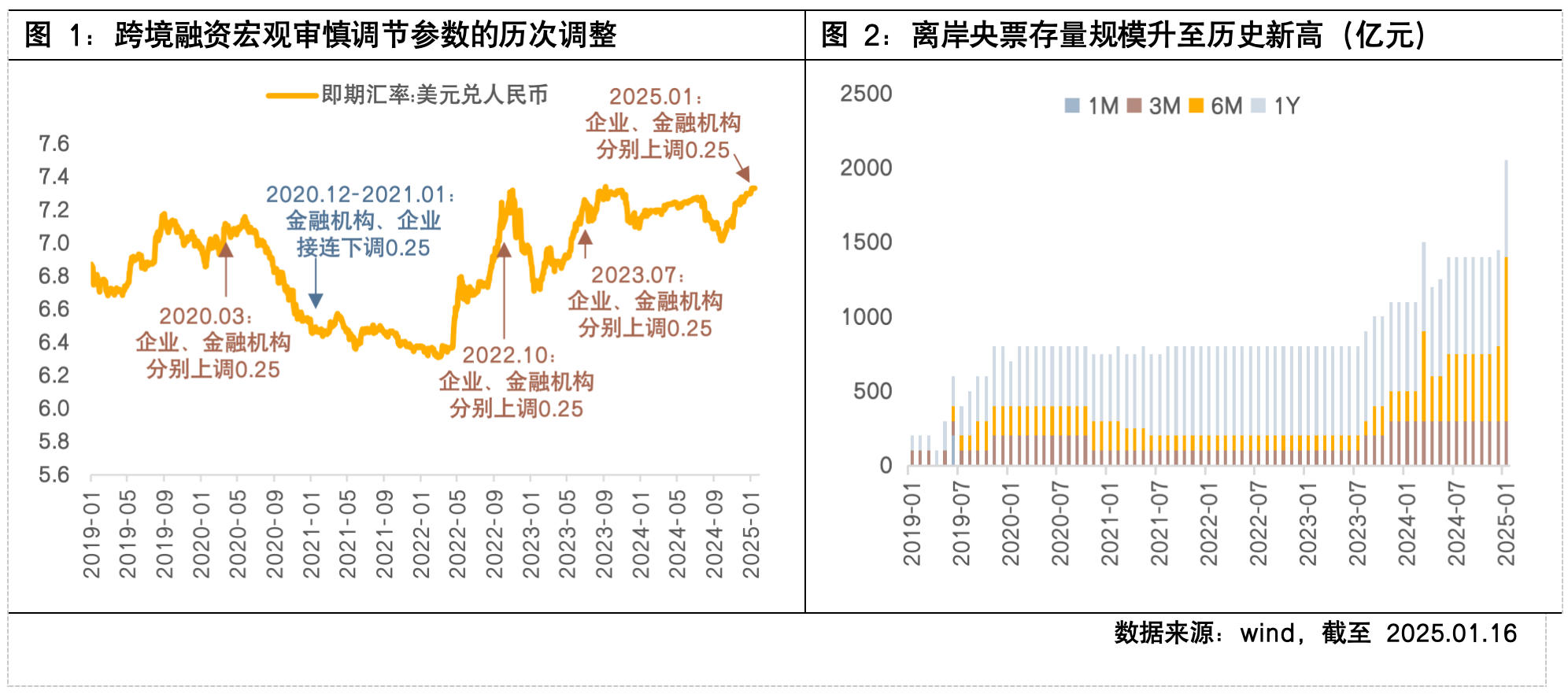

在当前的强美元环境下,人民币汇率走势与货币当局的护盘举措备受关注。1月9日,央行宣布将在香港发行600亿元人民币的央行票据;随后1月13日,央行与外管局将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75,接连释放出货币当局坚决稳定汇率的信号。那么如何理解近期汇率政策再加码?“稳”汇率走到哪一步了?

多箭齐发“稳”汇率,央行增强护盘力量

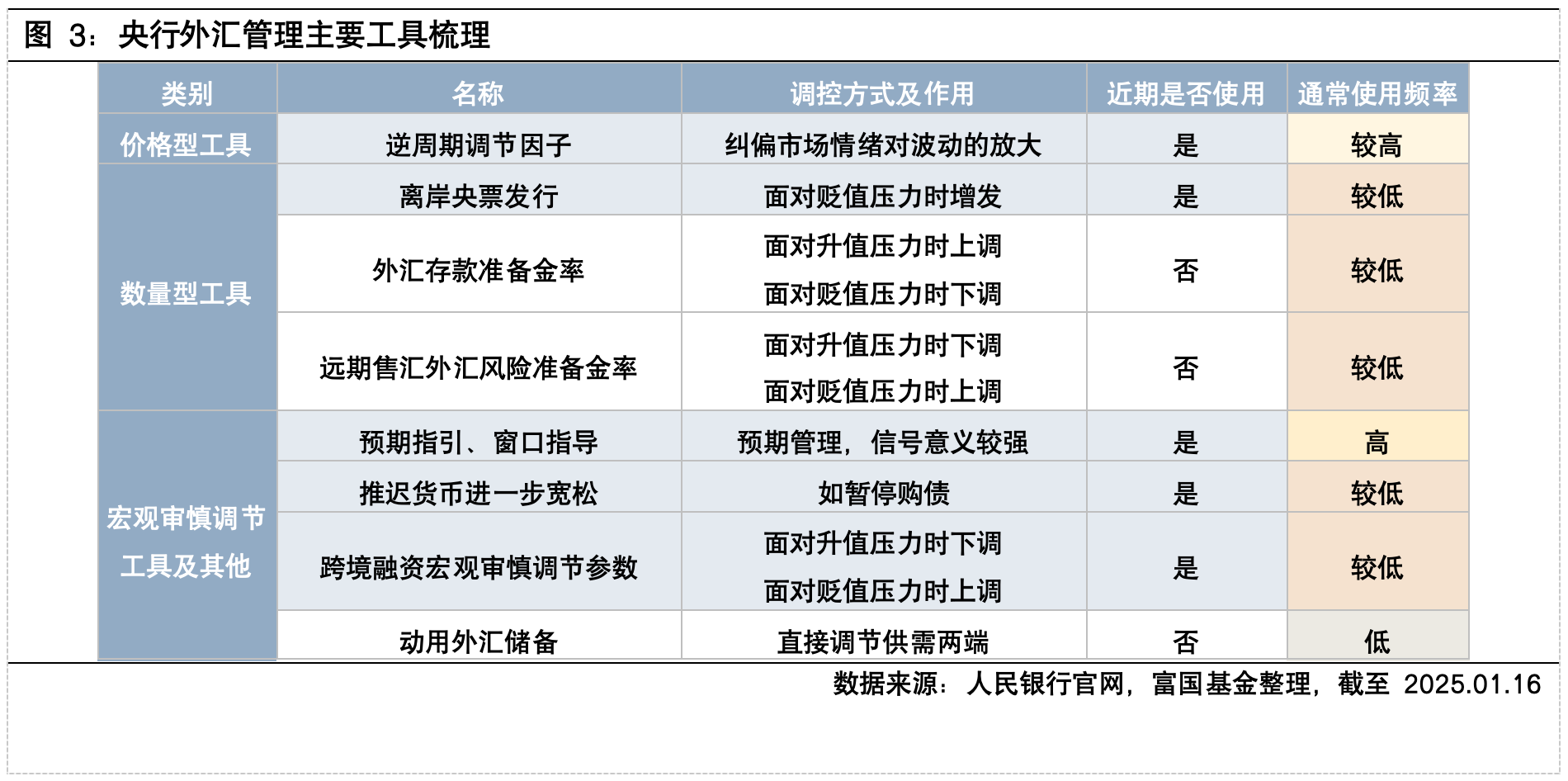

近期,在离岸、在岸美元兑人民币汇率双双升破7.3关口之际,央行开始多措并举维护外汇市场稳定运行,央行货币政策委员会2024年第四季度例会上强调“三个坚决”,体现出坚定稳定汇率的态度。一方面,较为常规的汇率调节举措如逆周期调节因子、窗口指导等方式仍在持续发力;另一方面,市场较为关注的离岸人民币央票增发和跨境宏观审慎调节参数上调,属于央行外汇管理政策“工具箱”中使用频率相对较低的工具,显示央行护盘力量进一步增强,具体来看其作用:

一是央行宣布将在香港发行600亿元人民币的央行票据。从增量规模看,本次发行为历史单次发行规模量最高;从存量规模看,本次发行量约占离岸人民币央票现存规模的43%。政策效果上,其主要作用在于影响离岸市场的人民币供给,从而收紧离岸人民币的流动性,一定程度上加大了投机者在离岸市场做空人民币的成本;此外也能够满足央票滚动发行、借新还旧的需求。

二是跨境融资宏观审慎调节参数从1.5上调至1.75。这一参数是货币当局用于调控企业和金融机构跨境融资风险加权余额上限的关键参数,初始设定为1,上调该参数可以提高对应的风险余额上限,便于境内企业和金融机构增加跨境融资额度,融资空间扩大有利于增加跨境资金流入,使境内流动性特别是美元等外币流动性提高,进一步平衡外汇市场供求;同时,境内外汇资金增加后,相应结汇需求增加,也能起到维持汇率稳健的效果。

逆周期调节持续支撑,人民币汇率仍“以我为主”

离岸人民币央票增发和跨境宏观审慎调节参数上调“两支箭”发出后,汇率短线快速拉升,取得了良好的即期效果。向后看,央行“工具箱”中相应工具依然充足,有望继续通过逆周期调节平抑汇市的短期过度波动,为人民币提供坚实支撑。

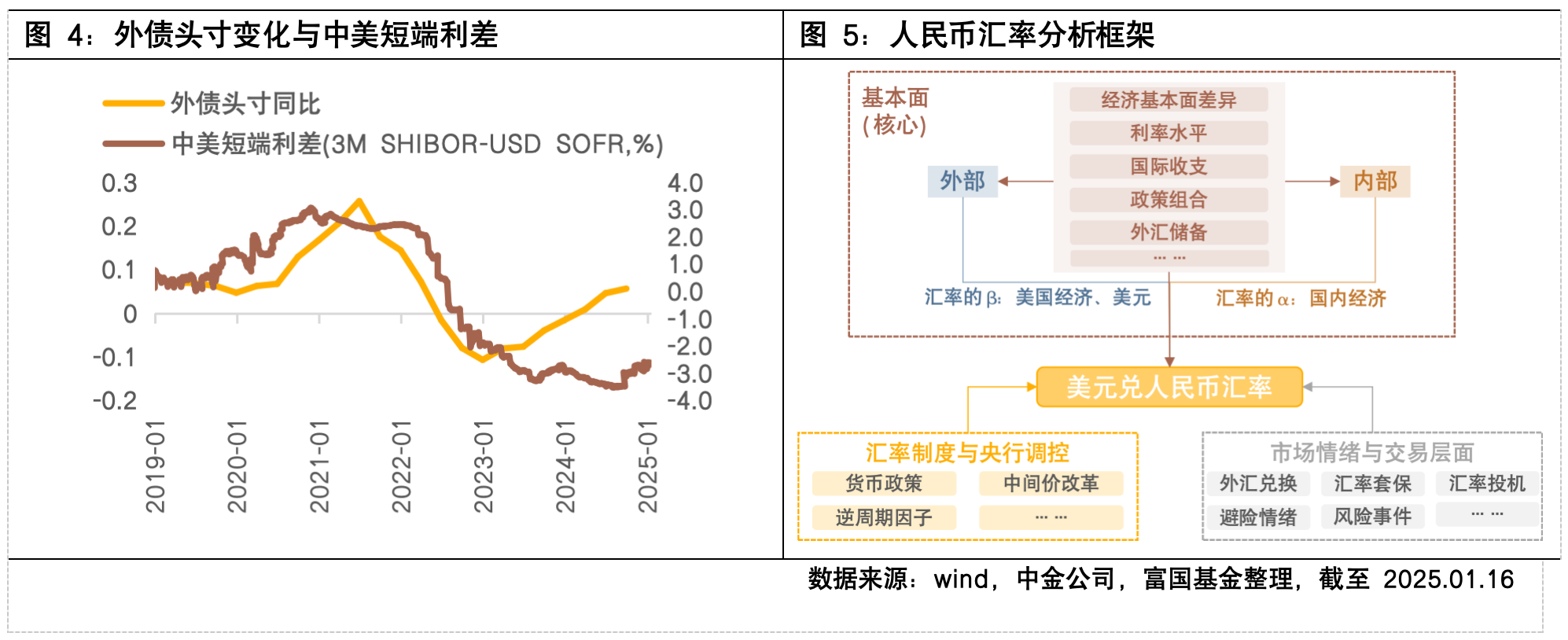

从历史经验来看,以上调节方式往往能够在短期内有效平抑汇率单边波动,然而拉长时间,超出市场预期的效果或逐渐减弱,对汇市影响趋于温和。例如,从过去跨境宏观审慎调节参数上调后外债头寸的变化来看,外债头寸往往在参数上调后的短期内出现改善,而中期企业增加外债的意愿或仍与中美利差的走势更相关。

因此,央行人民币汇率走势依然更取决于国内基本面的修复及在全球所处宏观周期的相对情况,核心仍是“以我为主”。

基本面来看,海外方面,美国就业市场显示韧性,加之特朗普即将正式任职,“强美元”+“严关税”或是2025年的基准情形;国内方面,在政策带动下,2024年已较好地实现了年初制定的主要预期目标,1月17日国家统计局公布数据,显示全年我国实际GDP 增长 5.0%,结构上,消费端已有小幅改善,但地产仍是主要拖累;向后看,面对外部挑战,增量财政、货币政策有望进一步出台,带动基本面复苏斜率逐步上修。在此背景下,叠加央行“稳”汇率政策支持,人民币汇率有望在合理均衡水平上保持基本稳定。

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#美国核心CPI回落,纳指怒涨2.45%##1月你有哪些操作计划?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。