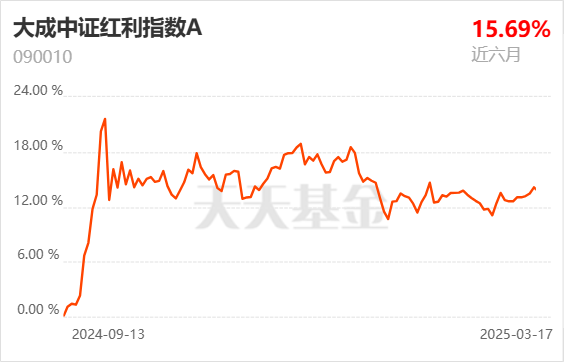

市场表现

经济观察

2月社融数据

2月社融新增2.2万亿元,同比多增7374亿元;社融存量同比8.2%,前值8%,低于预期,但好于季节性。金融机构口径,1月信贷新增1.01万亿元,同比少增4400亿元,低于市场预期。社融数据表现相对较好,主要是政府债券支撑;实体信贷需求一般,2月企业中长期贷款走弱,居民端延续疲态。新口径下M1同比0.1%,但较前值下降0.3%。整体来看,信贷数据反映的信号是宏观经济形势较为平稳,但结构上实体信贷有效需求仍然不足。

市场回顾与展望

过去两周,市场整体震荡上涨,主要指数表现较为均衡。风格上,小盘略占优。行业上,有色、国防军工、食品饮料涨幅靠前;房地产、石油石化、交通运输表现不佳。

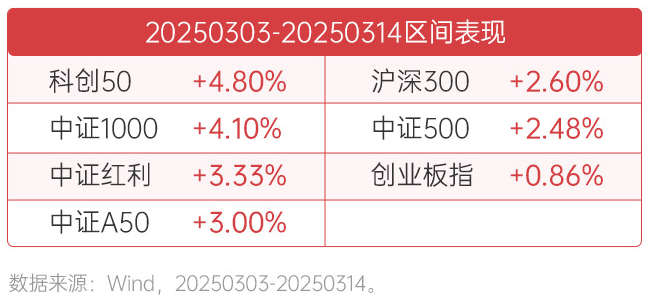

3月上半月,市场日均成交金额1.68万亿,(数据来源:wind,时间区间2025/03/03-2025/03/14)仍处在较热位置。但与此前不同的是,以AI和机器人为代表的科技主题走势平淡,而以食品饮料为代表的消费和部分顺周期板块如有色、工程机械等时有表现。关于科技板块,正演绎上期双周报内容提到的情形,即缺乏上涨动力但下调幅度有限。后续,如果没有新的催化剂,交易集中度可能仍有下修的诉求。消费方面,主要是在博弈政策预期。今年以来,消费板块小幅上涨,但没有体现出超额收益。上周在育儿补贴和周一国新办会议政策预期下板块有补涨。尽管从当前各项数据来看,经济目前尚处于稳定阶段,“弹性有限但下有支撑”,但促消费本身是今年政府工作报告的重点,或许板块表现不错。至于有色和工程机械等周期行业,更多可能是基于“东升西落”的宏大叙事叠加欧洲经济体财政扩张背景。此外,当前市场进入震荡期间,风险偏好较低的资金出于盈利兑现或者性价比角度考虑开始布局低位顺周期板块,这可能也是近期红利指数有所修复的原因所在。

站在当下,市场处于两会后、财报信披前的空窗期,预计短期市场维持震荡格局且风格趋于平衡。后续行情或将来自于政策端的催化、资金面的出清或者业绩超预期的方向。配置上,考虑到主线不算特别清晰且有轮动特征,可以适当关注防御属性以保持相对均衡。另外,接近财报披露期,适当关注A50、A500、红利指数。

相关基金:$大成中证红利指数A(OTCFUND|090010)$ $大成中证红利指数C(OTCFUND|007801)$ $大成中证红利指数E(OTCFUND|022169)$ $大成中证A50ETF联接A(OTCFUND|021212)$ $大成中证A50ETF联接C(OTCFUND|021213)$ $大成中证A50ETF联接E(OTCFUND|021359)$ $大成中证A500ETF发起式联接A(OTCFUND|022421)$ $大成中证A500ETF发起式联接C(OTCFUND|022422)$ $大成中证A500ETF发起式联接E(OTCFUND|022423)$

#机构:机器人规模将远超汽车、3C行业# #金价再创新高 黄金股拉升!#

风险提示:基金有风险,投资须谨慎。基金管理人承诺依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。