#你认为机器人量产还有多久?# #商业航天利好频出!如何把握投资机会?#

最近一年,人形机器人赛道的产业叙事发生了根本性转变——不再是停留在技术演示阶段的“概念炒作”,而是靠着核心部件国产化突破、商业化订单落地,以及全球巨头明确的量产规划,真正迈入了“技术成熟度与商业化进度双提速”的新阶段。这个曾被视作“远期赛道”的领域,如今正成为资本市场里兼具确定性与弹性的核心布局方向。

这份独特的成长价值,体现在多个维度的系统性升级上,其成长逻辑早已从过去的“单点驱动”升级为“系统级共振”。从技术迭代来看,人形机器人的核心壁垒从来不是单一技术的突破,而是“感知-决策-执行”全系统的协同成熟。过去制约商业化的核心痛点,近两年实现了集中突破:国产伺服电机响应速度从100ms级缩短至10ms级,达到工业级应用标准;谐波减速器传动效率提升至90%以上,成本较海外同类下降50%;大模型与运动控制算法的融合,更让机器人能适配仓储分拣、家庭照料等复杂非结构化场景。这种技术层面的系统性成熟,彻底扫清了从“样机测试”到“规模化落地”的核心障碍。

从需求端来看,人形机器人的需求逻辑也在重构,不再局限于“补充工业劳动力缺口”这一单一路径,而是朝着“工业+商业+家庭”多场景并行渗透的方向发展。工业端,3C制造、汽车零部件装配等领域已经出现单厂百台级的采购订单,人形机器人凭借灵活移动、多任务处理的优势,成为传统固定工位机器人的升级替代;商业端,仓储物流、餐饮服务等场景的小批量落地,验证了其场景适配性;家庭端,面向老龄化护理、残障辅助的定制化机型也进入试点阶段,长期来看,家庭场景有望撑起万亿级的市场空间,需求端的分层爆发也大幅拉长了赛道的成长周期。

在全球化竞争格局中,国内企业也早已跳出“复刻海外技术路线”的阶段,形成了独有的竞争优势。海外巨头多聚焦高端家庭场景,研发成本高、量产周期长;而国内企业瞄准“低成本量产+刚需场景突破”的方向,在工业和商业场景快速落地,国产机型的交付成本仅为海外同类的1/3。同时,国内完整的制造业供应链,让核心部件的交付周期缩短至海外的1/3,这种“场景+供应链”的双重优势,让国内企业从全球产业链的“配套商”升级为“核心玩家”。

资本层面的逻辑也在发生变化,一级市场的投资从早期的“天使轮概念融资”,转向中后期的“成长期业绩融资”,近一年产业链亿元级以上的融资事件,超80%都集中在有实际订单落地的企业;二级市场的资金定价逻辑,也从“看技术路线”转向“看订单转化率、产能释放节奏”,估值体系从“主题估值”切换为“业绩估值”,资本的理性沉淀也为赛道的长期成长筑牢了基础。

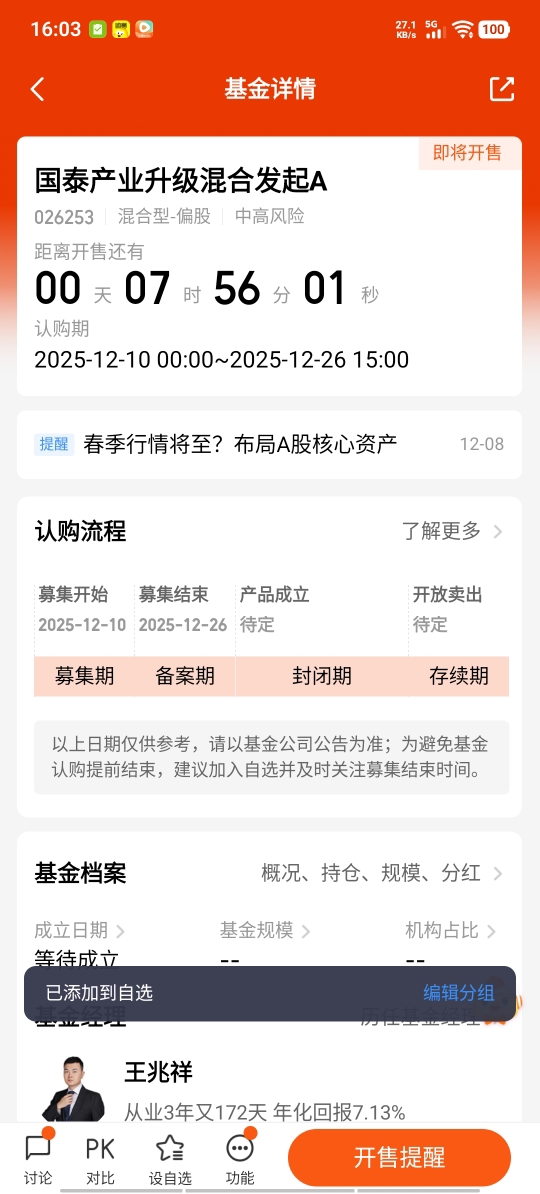

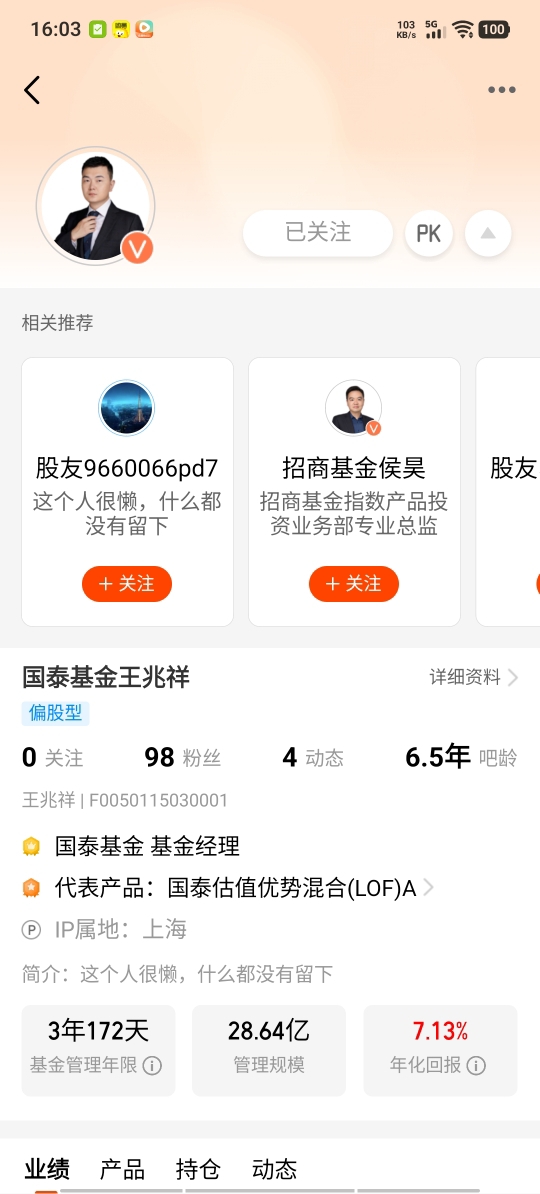

在人形机器人赛道从“概念”向“产业”跃迁的关键节点,国泰产业升级混合基金(A类026253、C类026254)为普通投资者提供了专业化的布局路径。该基金聚焦高端制造产业升级机会,把人形机器人产业链作为核心布局方向,并非简单罗列个股,而是基于“技术成熟度+订单兑现率+全球化竞争力”的维度筛选标的,覆盖了上游核心部件、中游系统集成、下游应用端的全产业链;其浮动管理费机制将管理费与业绩深度绑定,倒逼管理人更聚焦长期收益;基金经理王兆祥深耕高端制造投研领域多年,擅长把握科技成长赛道“技术落地-业绩兑现”的节奏,过往管理的同类基金也展现出稳定的超额收益能力。

人形机器人赛道的技术突破、多场景需求爆发,再加上全球化的差异化竞争优势,共同推动它从远期概念变成了当下具备实际业绩支撑的高成长赛道;而$国泰产业升级混合发起A$ /$国泰产业升级混合发起C$ 凭借准的布局逻辑、利益绑定的费率机制和专业的投研管理,为普通投资者低门槛参与这一赛道提供了优质工具,也是当前布局高端制造产业升级值得关注的选择。@国泰基金