一、核心观点

宏观方面,国内方面,国家主席习近平同美国总统特朗普通电话; 国务院常务会议研究促进有效投资政策措施;国务院总理李强主持召开国务院第十次全体会议,讨论政府工作报告稿和“十五五”规划纲要草案。海外方面,美股大幅调整带动全球风险偏好下行,但上周五抄底资金涌入,美国三大股指全线收涨;澳洲、英国和欧央行相继公布利率决议,政策取向出现明显分化。

权益市场方面,现阶段处于贵金属高波动带动的全球风险risk-off阶段。由于贵金属突发的高波动锁死或者说消灭了部分流动性。短期上,全球大类资产配置的交易员,需要在包括美股、商品等风险资产做一个风险偏好再平衡,降低风偏和仓位暴露是必要的选择。目前进入去杠杆高波的下半场,从A股的实际走势来看,周初大概率会完成第一段的反弹(对应贵金属反弹),下半场还有二次探底的需求。目前白银在64元/盎司附近探明了第一个底部,有利于贵金属的降波;A股在2月4日见高点之后,也开始进入降波过程,本周初有望完成降波,进入春节红包时间。行业选择方面,建议关注AI应用+半导体+商业航天等弹性交易方向,行业配置方面,建议关注:建材、石油石化、通信、国防军工、计算机;建议谨慎:综合、汽车、医药、电力设备及新能源、消费者服务。

二、权益市场

(一)权益市场走势

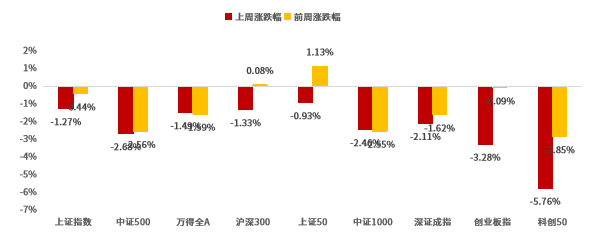

上周A股宽基指数多数下跌。上证指数下跌1.27%,万得全A下跌1.49%,沪深300下跌1.33%,创业板指下跌3.28%,科创50下跌5.76%。从行业板块看,上周食品饮料、美容护理、电力设备领涨,有色金属、通信、电子领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

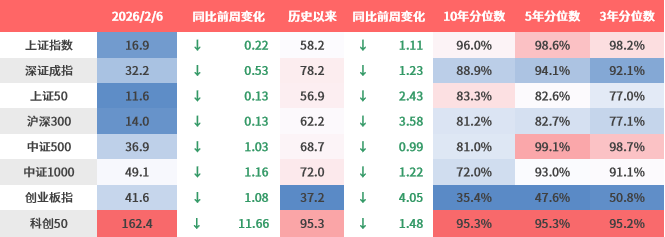

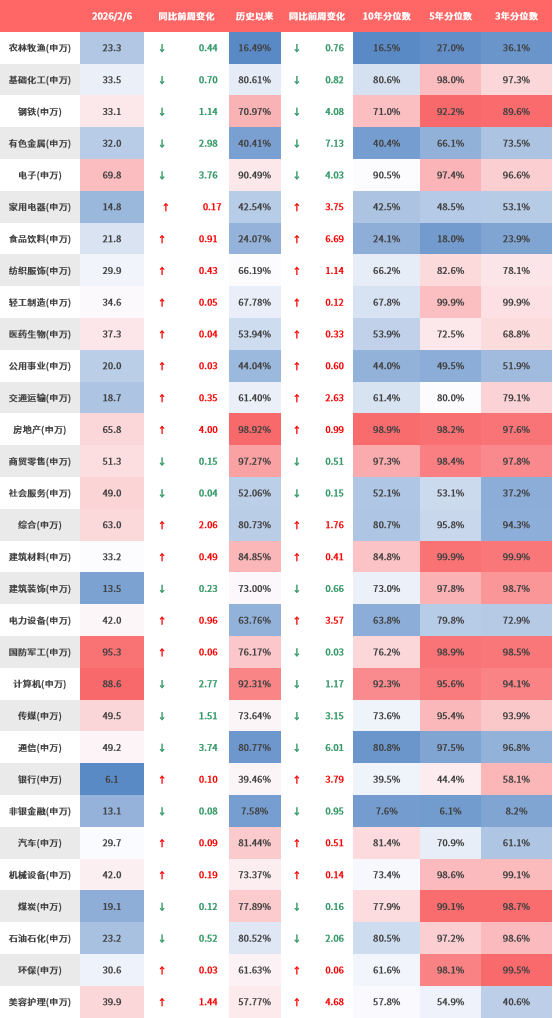

上周各宽基指数和各行业估值分化。当前各宽基指数多数估值水平超过50%。从行业板块看,上周房地产、综合、美容护理估值上行最多,电子、通信、有色金属下行最多。当前房地产、商贸零售、计算机板块估值处于历史较高水平;非银金融、农林牧渔、食品饮料板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

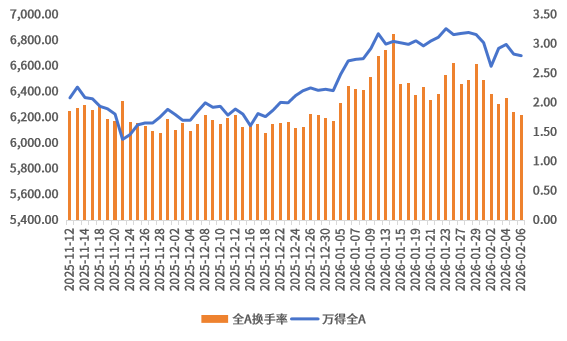

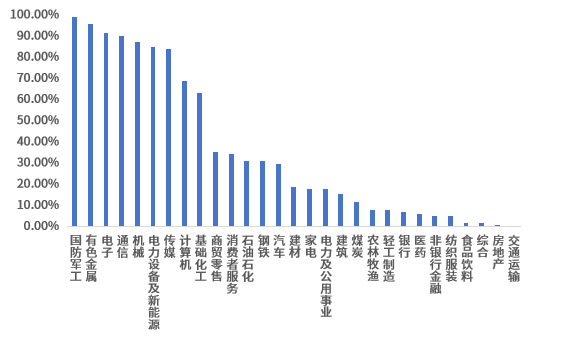

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,市场保持震荡。从行业拥挤度的角度,国防军工、有色金属、电子行业拥挤度较高。

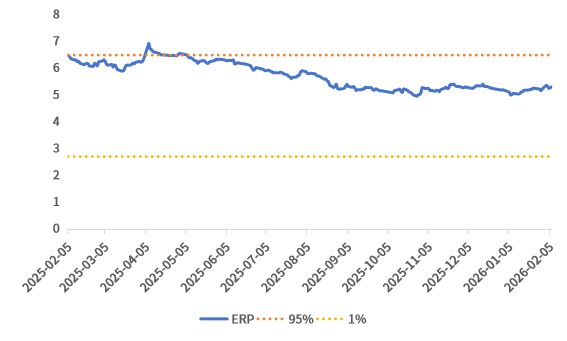

从股债性价比大周期的角度,目前权益相对固收的风险溢价仍为5.31%,处于历史53.08%分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind)

图3:行业拥挤度分位数

(数据来源:Wind)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind)

(四)权益市场资金

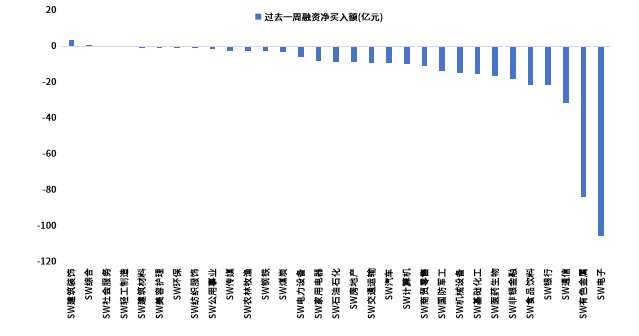

2月6日,两融资金占比为4.11%,1月30日为9.33%,反映出杠杆资金加仓意愿下降。截至2月6日,上周融资净买入的前三行业为建筑装饰、综合、社会服务。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

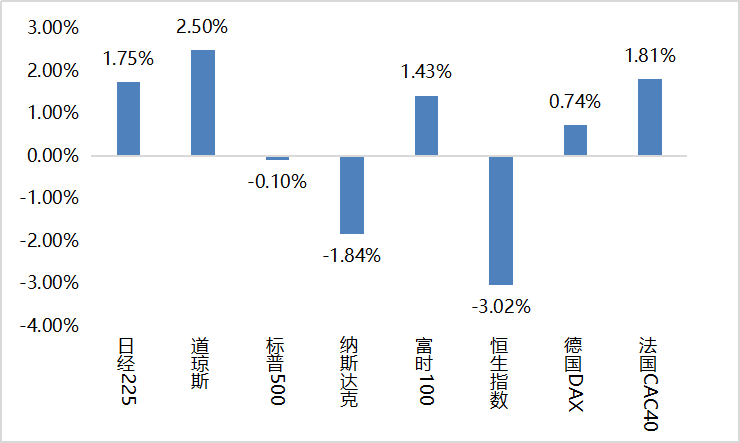

上周海外股市涨跌不一。美国股市方面,道指上涨2.50%,标普500下跌0.10%,纳指下跌1.84%;欧洲股市方面,英国富时100上涨1.43%,德国上涨0.74%,法国上涨1.81%;亚太股市方面,日经指数上涨1.75%,恒生指数下跌3.02%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

国内方面,国家主席习近平同美国总统特朗普通电话; 国务院常务会议研究促进有效投资政策措施;国务院总理李强主持召开国务院第十次全体会议,讨论政府工作报告稿和“十五五”规划纲要草案。海外方面,美股大幅调整带动全球风险偏好下行,但上周五抄底资金涌入,美国三大股指全线收涨;澳洲、英国和欧央行相继公布利率决议,政策取向出现明显分化。习近平与特朗普通电话,强调台湾问题是中美关系中最重要的问题;美方务必慎重处理对台军售问题。国务院常务会议研究促进有效投资政策措施,要求在基础设施、城市更新、公共服务、新兴产业和未来产业等重点领域,深入谋划推动一批重大项目、重大工程。李强在国务院全体会议指出,宏观政策要靠前发力,财政资金尽可能提前安排。美股市场参与者对AI对现有商业模式颠覆的焦虑。AI初创企业Anthropic推出的新型自动化工具上周二引发市场对软件股的恐慌性抛售,法律软件和数据服务公司首当其冲。此外Alphabet资本支出计划翻倍至约1800亿美元,加剧了市场对高投入能否带来回报的担忧。亚马逊今年支出指引2000亿意外爆表,盘后跳水超10% 。但上周五美国三大股指全线收涨,道指涨2.47%,创历史新高,标普500指数涨1.97%,纳指涨2.18%。三国央行相继公布利率决议,政策取向出现明显分化。澳洲联储重启加息,而英国央行和欧洲央行则选择维持利率不变

(二)权益市场展望和策略

现阶段处于贵金属高波动带动的全球风险risk-off阶段。由于贵金属突发的高波动锁死或者说消灭了部分流动性。短期上,全球大类资产配置的交易员,需要在包括美股、商品等风险资产做一个风险偏好再平衡,降低风偏和仓位暴露是必要的选择。反馈到非美市场,体现为资金从非美回流美国。因此现阶段是狭义流动性变化带来的风险资产波动率上升,下跌驱动因素中情绪和交易结构的因素要远大于基本面因素。谷歌等美国AI巨头财报数据显示一体化的互联网云厂商形成了一定的AI商业闭环;同时继续加大资本开支,市场认为将会吞噬原有saas软件服务商的份额。上游设备和存储厂商基本能维持住震荡。

本周权益策略建议:1、仓位:维持中性仓位。1)现阶段,海外狭义流动性导致的风险资产再平衡,需要等待贵金属完成降波之后,让各类风险资产恢复对应的锚定。在降波之前的各类波动是相当无序,且容易带来较高的交易损耗。2)国内权益市场在全球狭义流动性变化和自身内部筹码变化的影响下,上周形成了显著的高波特征。我们上周明确建议“操作上不建议做任何形式的追涨杀跌,之前大量流动性的换手,没有造成指数的大幅波动,但仍需一个内在的降波过程。在降波中谨慎操作。”3)本周的建议基本与2月4日的盘中策略相同:目前进入去杠杆高波的下半场,从A股的实际走势来看,周初大概率会完成第一段的反弹(对应贵金属反弹),下半场还有二次探底的需求。目前白银在64元/盎司附近探明了第一个底部,有利于贵金属的降波;A股在2月4日见高点之后,也开始进入降波过程,本周初有望完成降波,进入春节红包时间。2、行业选择:1)弹性交易方向:AI应用+半导体+商业航天。所谓的模型吞噬软件,主要集中在to C端环节,即相对简单的工具类软件,而面向B端的深度应用,模型是很难替代。我们坚定看好AI应用在国内市场的B端机会。2)行业配置:建议关注:建材、石油石化、通信、国防军工、计算机;建议谨慎:综合、汽车、医药、电力设备及新能源、消费者服务。

#全球股市集体大反攻 你的仓位配置如何?#

$鑫元创业AI指数发起式C(OTCFUND|024479)$

$鑫元科创AI指数发起式C(OTCFUND|024410)$

$鑫元中证港股通科技指数C(OTCFUND|026114)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。