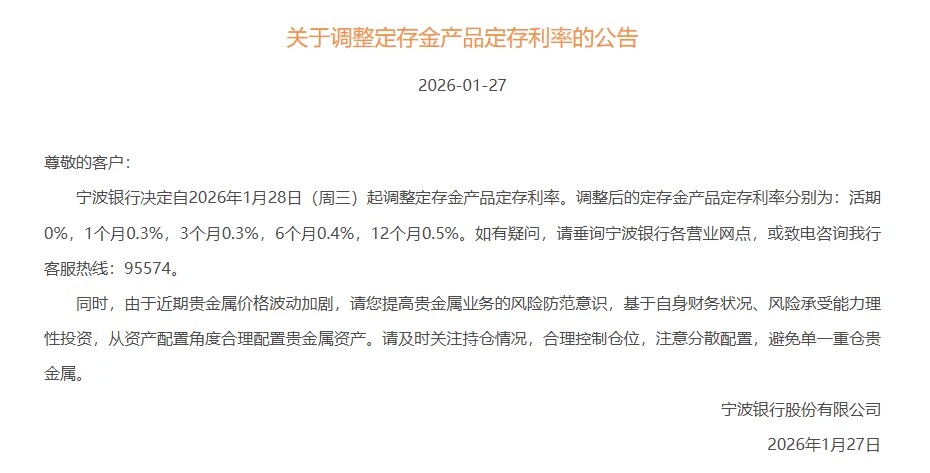

2026年,绝对是一个财富分水岭。就在今年一月底,宁波银行官网发布《关于调整定存金产品定存利率的公告》,调整后的定存金产品定存利率分别为:活期0%,1个月0.3%,3个月0.3%,6个月0.4%,12个月0.5%。虽然此次调整针对的是名为“定存金”的黄金投资产品,并非普通储蓄存款,其风险等级为R3(中风险),收益与黄金市场波动相关,但它如同一个清晰的信号,让所有人真切地感受到,零利率时代正由遥远的趋势加速走向我们身边的现状。每个人都需要为此提前做好准备。当稳健型产品也开始褪去“保本”光环,当安全资产的收益逐渐趋近于零,未来已没有缓冲地带。普通人面临的,将是一场悄无声息的财富蒸发:你的存款可能在“安全”中缓慢缩水,你的养老金可能追不上物价的阶梯,你的保守理财选择会越来越窄。

我们要如何守住自己的财务防线?光发愁,坐以待毙肯定是没有用的。我也跟几个圈内玩投资的朋友简单聊了聊,大家普遍觉得,前两年那种债券市场一路高歌猛进的“债牛”行情,未来估计是很难重现了。面对这种局面,我自己的债券基金配置思路也得跟着变。琢磨来琢磨去,计划分成两大部分:一部分是短债类基金,主要图个灵活,满足日常现金管理和随时可能用钱的需求,就当是钱包里的活钱,随取随用;另一部分,就是打算重点配置“固收+”产品了。为啥是它?就指望它能在相对稳健的基础上,帮我多挣那么一点,增厚些收益,对抗下这低利率的环境。

“固收+”这个名字,各位小伙伴应该都不陌生。前几年它火得一塌糊涂,简直是理财界的“当红炸子鸡”。但后来,A股市场表现不给力,起起伏伏,波动剧烈,不少“固收+”产品那个诱人的“+”号,没等来增厚收益,反而被里面配的那点股票、可转债之类的权益资产拖了后腿,让不少投资者结结实实被“背刺”了一下。一时间,“固收+”被戏称为“固收-”。我个人认为,这事不能全赖产品本身。大家可以想想这两年的市场环境,俄乌冲突、贸易摩擦、国内经济弱复苏……各种因素搅在一起,想找到那种收益还不错、波动又不太大的单一资产,现在是越来越难了。这感觉就像在一条越来越窄的独木桥上找平衡,稍不留神就掉下去。而现如今,想要在收益和波动之间找个平衡点,看来只能求助于多种资产配置了。通过分散投资,在扩大潜在收益来源的同时,也能适当降低整个投资组合的风险。这么一想,固收+这条路子,确实值得重新审视。

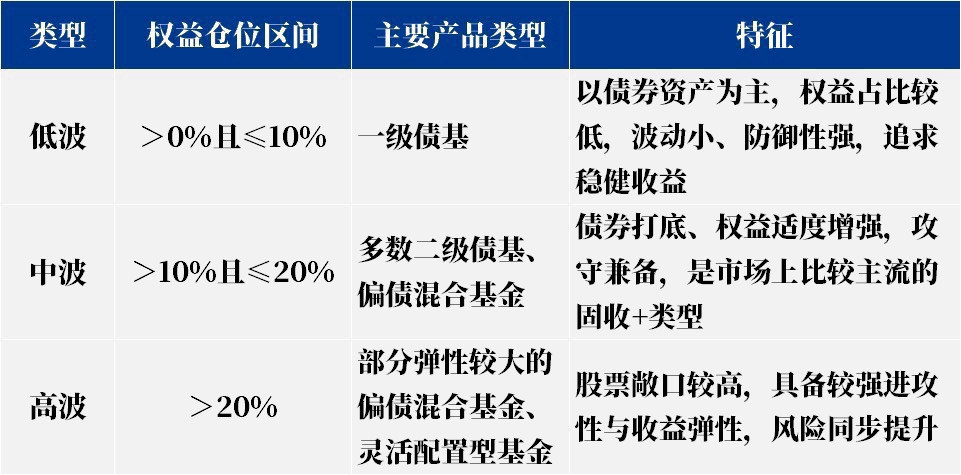

本质上,固收+就是在债券资产这个“安全垫”的基础上,小心翼翼地增加一点风险资产,试图在控制风险的前提下多赚一点。这个“+”的部分,门道挺多,可以是可转债、打新股,也可以是直接买点二级市场的股票。具体加什么、怎么加,就取决于基金产品本身的策略和基金经理的能力了。总结起来,我觉得固收+基金主要有三个挺吸引人的优势:第一是收益组合拳,它不单靠债券那点票息,还拿出小部分仓位去搏一搏各类风险资产的机会,长期来看,收益潜力比纯债基金要高一些;第二是扛跌能力强,债券底仓能提供相对稳定的票息收益,这使得固收+基金的净值波动通常比股票基金小很多,回撤也控制得更好;第三是满足多样化需求,这类产品本身策略多元,风险收益的梯度完整,能适配不同风险承受能力和理财目标的人群。

当然,天下没有免费的午餐。大家必须清醒认识到,“固收+”的本质其实是“加了风险”。这个“+”号,加的是资产、是策略工具、是风险敞口,它并不必然等于“加了收益”。这里必须划重点。基金经理加的这些高风险资产,最终能不能转化为实实在在的收益增厚,并没有保证,搞不好还可能带来损失。而且,这类产品非常考验基金经理的大类资产配置能力和择时能力,不同基金经理管理的同类产品,业绩差异可能很大。所以,选择一只好的、定位清晰的固收+基金至关重要。

经过一番研究和比较,我最终把目光锁定在了前海开源这次新发的——前海开源安和债券(A:020697,C:020698)。这只基金已于2026年初成立,募集规模约10亿元。打算把它作为我“固收+”配置的核心标的。为啥选它?主要是它的操作思路很对我的胃口,也符合我对“固收+”的理解。根据基金的招募说明书等信息,这只产品采用的是“固收+红利”策略。债券投资比例不低于80%,以中高评级信用债为底仓,主要目标为获取票息收益。权益比例则在5%-20%之间,而且它这个“+”的部分非常聚焦,专门瞄准高股息资产。

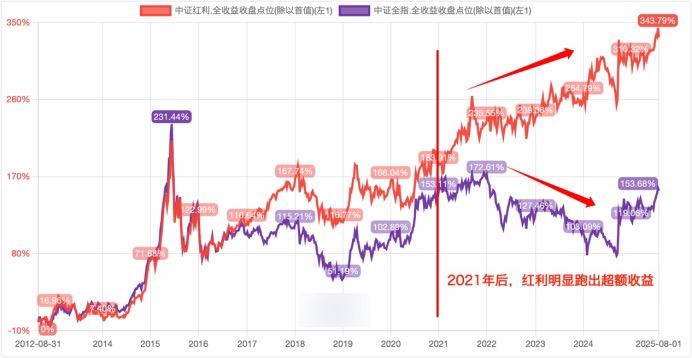

具体来说,它的权益资产配置会聚焦三个方向:一是稳定红利,即业务稳定、股息率较高的资产,如公用事业、港口、大型国有银行等;二是周期红利,受产品价格周期影响但现金流充沛的公司,如煤炭、石油、有色金属等;三是消费和制造红利,比如家电、白酒等领域里股息率已具备吸引力的优质公司。这种策略的好处是,红利资产本身能提供持续的现金分红,增强了收益的确定性,而且它们与债券市场的相关性较低,能在市场波动时起到一定的对冲效果,这恰恰符合我通过资产配置来平衡风险的初衷。

当然,策略再好,最终还得看执行人。这只基金的拟任基金经理李炳智,是一位拥有12年证券从业经验的固收老将。他管理的另一只同策略产品——前海开源瑞和债券,历史业绩展现出了很强的风险控制能力。从公开的持仓回顾来看,那只基金在过去一段时间里主要依靠债券和可转债的精细操作来积累收益,对权益资产的暴露非常谨慎,净值走势相当平稳。这种“稳”字当头的风格,在当下尤其让我觉得安心。投资的世界里,慢往往就是快。尤其是在低利率成为新常态的背景下,能够守住底线、不盲目追逐热点、通过资产配置一点点积累收益的管理人,更值得托付。

落实到投资上,我已经打算好了,等前海开源安和能买了,我就开始用定投的方式,每个月固定投一点钱进去。这样做,一方面是因为当前权益市场的不确定性确实还在,安和毕竟还是一只二级债券基金,还是会配置5-20%的权益资产,短期波动可能还会比较大,这样也能让人安心一些。另一方面,定投这个方式特别适合我这种想强制储蓄又怕踏错时点的人。不用去猜市场的高低点,到了时间就自动扣款,省心。我给自己还定了个小目标:通过这笔定投,慢慢攒,争取到年底能攒出一万块钱。这笔钱我早就想好用途了——奖励自己一部苹果17PRO。这么一想,每次定投扣款,都感觉离新手机又近了一步,挺有动力的。投资不就是为了更好的生活嘛。现在要做的,就是耐心等前海开源安和开放,然后开始我的“攒机计划”。我觉得,理财有时候不需要多么复杂的操作,选一个自己认同的策略,然后坚持下去,时间会带来答案。

总的来说,在存款利率持续下行、传统理财收益缩水、债市“躺赢”时代过去、股市波动又大的背景下,“固收+”策略确实提供了一个值得考虑的折中方案。它既不是无风险的存款,也不是高波动的股票,而是在两者之间寻找一个平衡点,力求在控制好波动和回撤的前提下,获取比纯债更有吸引力的回报。选择像前海开源安和这样定位清晰、注重控制权益仓位和精选“+”的资产的新发产品,是我应对当前低利率环境、寻求资产保值增值的一个主动选择。当然,心里那根“风险”的弦儿得时刻绷紧,明白“+”的本质是加了风险,收益增强并非必然,选择适合自己的产品并做好长期持有的准备,或许才是关键。这条路,边走边看吧。$前海开源安和债券C$ $前海开源安和债券A$

#晒收益#