11月了,2025眼看就接近尾声。

回到年初,确实没想到今年会有这么一轮大行情。

当然,牛市也是分层的。

如果买中了科技、有色等板块,今年的收益翻倍者比比皆是;可如果买到了消费,那现在的体感还在3000点以下。

这种结构牛,在宽基指数上也有体现。

我们看主流的市值加权型宽基指数,今年表现最好的其实是中证500。

那问题来了,中证500今年为什么这么强呢?

中证500很强的原因

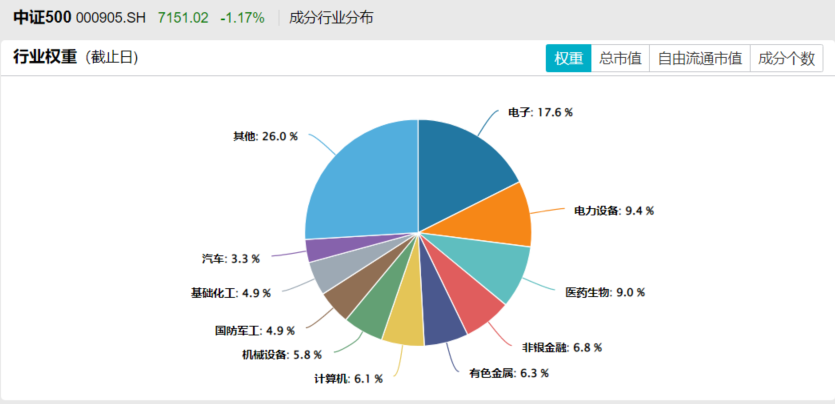

我认为,这主要还是与中证500的指数构成有关系。

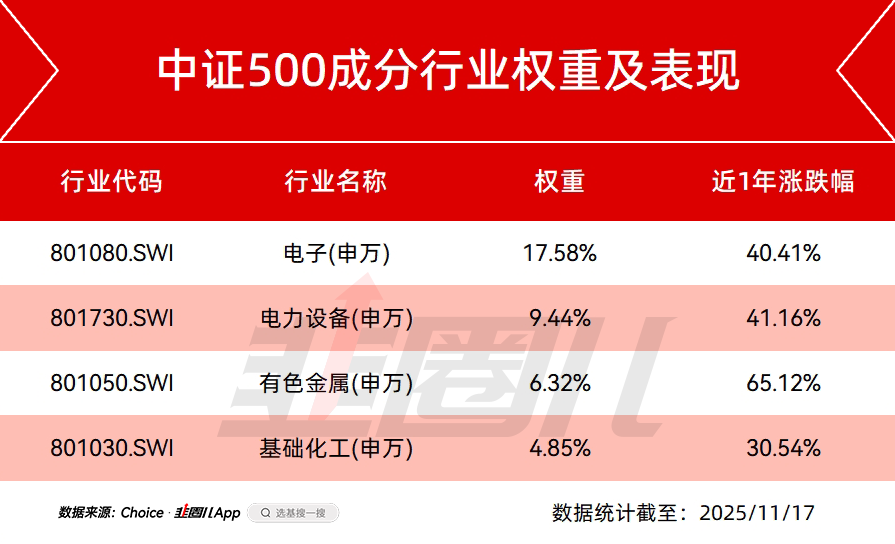

数据来源:Wind,截至2025/11/17,申万一级分类

第一,中证500在今年迎来了科技+周期的双击。

中证500前两大板块是电子、电力设备,正好贴合今年科技+高端制造的成长大贝塔。

此外还有超6%的有色金属,以及4%的化工。

前者受益于供需错配和美元信用的动摇,后者则受益于反内卷叙事,年内涨幅都很可观。

如果把科技和周期当作杠铃两头的话,两边的大涨都在支撑指数,中证500今年有好的表现也就可以理解了。

第二,中证500的民营经济占比接近50%。

不知道大家听没听说过民营经济的“56789”?

说的就是民营经济的税收贡献超过50%,GDP占比超过60%,技术创新成果占比超过70%,城镇劳动就业占比超过80%,企业数量占比超过90%。

民营经济在国民经济占据重要作用,而每一轮牛市,基本也脱离不了民营经济。

外资也选中了中证500

中证500今年表现好,直接获益的是宽基指数投资者。

另一个就是对标中证500的各类指增基金。

我们知道,中证500和中证1000是非常受指增基金欢迎的基准指数,不仅公募喜欢,私募也喜欢;不只内资机构有产品,外资机构其实也在布局。

我也看到,作为外资机构的联博基金目前正在发行联博中证500指数增强(A:026059;C:026060)。

买指增基金,主要赚两方面的收益:贝塔和阿尔法。

中证500的贝塔收益,其实就是来自于前面总结的民营经济占比高,科技成长+周期有色共振。

而阿尔法从哪里来?

除了指数的基本面因素之外,还有市值、成分股数量原因。

第一,中证500有500只成分股,覆盖沪深两市从301到800的中盘,但指数在编制过程中主要是按市值排序,没有考虑公司的盈利质量、成长性、行业景气周期以及市场情绪,这恰恰为指增产品的超额收益创造了空间,能够更多维度的安排组合。

第二,中证500覆盖的成分股,目前个人投资者占比较高,这其中也蕴含了丰富的超额来源。

联博的中证500指增有什么不一样?

联博为什么要布局中证500指增,除了中证500本身的原因之外,还要考虑联博在内地公募展业以来的产品布局安排。

自打联博在2024年发行第一只公募主动管理产品以来,目前已经布局两只权益产品。

第一只联博智选混合,采用基本面量化的主动管理产品,定位价值均衡。

第二只联博智远混合,整体产品特性与智选类似,但在产品风格上会往价值成长更侧重,而且不管智选还是智远,从最近披露的持仓来看,整体收益特征上还是偏向大盘,与沪深300、中证800的相关性要更强一些。

按照联博基金在公募布局产品的节奏来看,也该轮到一只定位中盘的指增品种了。

中证500本身是一个比较均衡的贝塔,本身与联博基金的投资思路比较一致。

所以现在能理解,联博中证500指数增强(A:026059;C:026060)在联博基金的产品定位了吧?

之前我说过,联博发权益产品的时机都比较讲究,联博智选和联博智远分别在2024年4月和2025年4月成立,正处于市场的相对低点。

等到12月,基金认购终止之时,如果已经躲开了这轮比较猛烈的回调期,基金经理能在更舒服的位置建仓,那就再好不过了。

前段时间,北落和联博中证500增强的拟任基金经理朱良、杨光进行了一场访谈,期间也谈到了联博管理指增产品比较关注的问题。

我也画了几个重点,分享给大家——

第一,我们知道很多指增基金的超额来源在于市值下沉,也就是300指增向500、1000成分股中“偏移”,500指增向中证1000、中证2000中“偏离”的这部分收益。

但联博不会。

作为拥有超50年基本面量化经验的外资机构,联博经历过多轮黑天鹅事件,对于风险的理解非常深刻。

既然要做对标指数的增强产品,那首先一步要立足于对指数的跟踪上,不能有太大的跟踪误差。

联博对指增的期待是,在保证较低跟踪误差前提下的超额。

市场是不可知的,也许我们可以通过偏离和下沉短暂尝到一些甜头,但资管产品最核心的一点还是,在超预期的风险事件发生时,我们还能生存下来。

其次,联博会更多的发挥全球资管平台的优势。

联博全球有79个量化分析师,在国内量化机构也在储备算力卡去提升自己的运算能力时,联博也可以借助海外母公司的算力基础设施,甚至还能依靠海外IT团队来帮助公司提升模型效率...

更重要的是在和海外团队交流中,做知识上的共享。

历史不会简单重复,但往往会踩着相同的韵脚。

在美股发生过的事,可能不久的将来也会映射到国内权益市场身上,所以联博全球团队交流的价值在于,帮国内团队打开新思路,去发现这些历史的“韵脚”。

这是联博作为全球资管巨头的优势之一。

第三,具体到模型层面,联博采用的是machine learning(机器学习模型)。

相比于传统的线性模型,机器学习最大的不同在于因子构建的方式。

传统的量化模型喜欢找超级因子,也就是那种回测上看特别有效的因子。

但问题在于市场是动态的,变化来得非常快,我们很难保证找到的超级因子能一直有效。

这就像现实世界,生态系统本身是变化的,如果一个物种只保留它们最好的基因(比如耐寒性),当气候变暖时,整个种群可能会适应不了而走向消亡。

换句话说,低多样性生态系统就像一张简单的网,只有几条线,如果剪断了一条线,整个网就可能散架。

而高多样性生态系统则像一张复杂、紧密的渔网,有无数节点和连线。即使剪断几条线,网的整体结构依然能够保持。

所以量化模型要向现实世界取经,保留因子的多样性。

机器模型不奢求找到的每个因子都很漂亮,重要的是随着市场的变化不断刷新、迭代因子池,再按照非线性的方式合成对未来超额收益的预测。

最终呈现出来的效果,是经机器学习筛选后的多因子、多模型、多周期的组合。

理想的效果是在不同环境下,追求更稳定的超额。

不用过于担心这轮调整

11月开始,无论美股权益还是国内权益、黄金还是数字货币,都迎来了一轮调整。

事后的角度我们能从流动性、估值、地缘等多个角度找到各种理由解释这种下跌。

但其实没什么意义。

市场涨多了会跌,跌多了也会涨。

我在前段时间减了一点仓位出来,为的就是这个时候把子弹再打回去。

毕竟现在不跌,明年的上涨空间又从哪里来呢?

第一,国内利率水平处于较低的区间,短时间内利率很难涨上去,那权益资产的性价比依然比较高。

第二,美国明年是中期选举年,权益市场的大波动不利于现任总统的选票,所以降息+快速调整之后企稳回升才符合当事人的利益,对明年的行情也不用太担心。

这次国内权益市场的调整和美股有一定联系,等美股企稳,国内权益应该也会企稳的。

别紧张,牛还在。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。