话说10月以来至今,自今年4月7日以来一路“高歌猛进”的权益市场明显有所放缓,其中以A股创业板指和港股恒生科技指数为代表的成长风格指数更是在这个月出现了幅度较大的“回调”。

不过从历史数据来看,即便是在大牛市中,成长板块也会出现多次不同幅度的“回调”,因此在中长期依然看好市场的大前提下,这些短期的“回调”很多时候往往都是相对低位布局的良机。

特别是以恒生科技指数为代表的港股科技板块,其自上一轮牛市顶点(2021年初)以来调整了足足3年多,一方面其底部无比坚实,尽管2024年以来也有一定幅度的上涨,但其整体涨幅也就刚满足“第一涨幅位”(图中最上面的黄色线),其中长期的上涨空间依然可期;

另一方面,在经历过较长时期的调整之后,指数上涨的速度较慢,总体大致呈“进二退一”的节奏,而当前恰又处于“退一”的过程中。

有鉴于此,这期我们再来看下港股科技类指数中投资性价比较高的一个品种——国证港股通科技指数。跟踪该指数的港股通科技ETF基金(159101)在平稳运行了三个多月之后,于近日开始火热发行其场外的联接基金——华夏国证港股通科技ETF联接(A类:025805;C类:025806)。

我们在之前的文章中已经多次分析过国证港股通科技指数的投资价值,其中最重要的一点就是:从净值走势和历史业绩来看,国证港股通科技弹性更高,长期业绩较好。

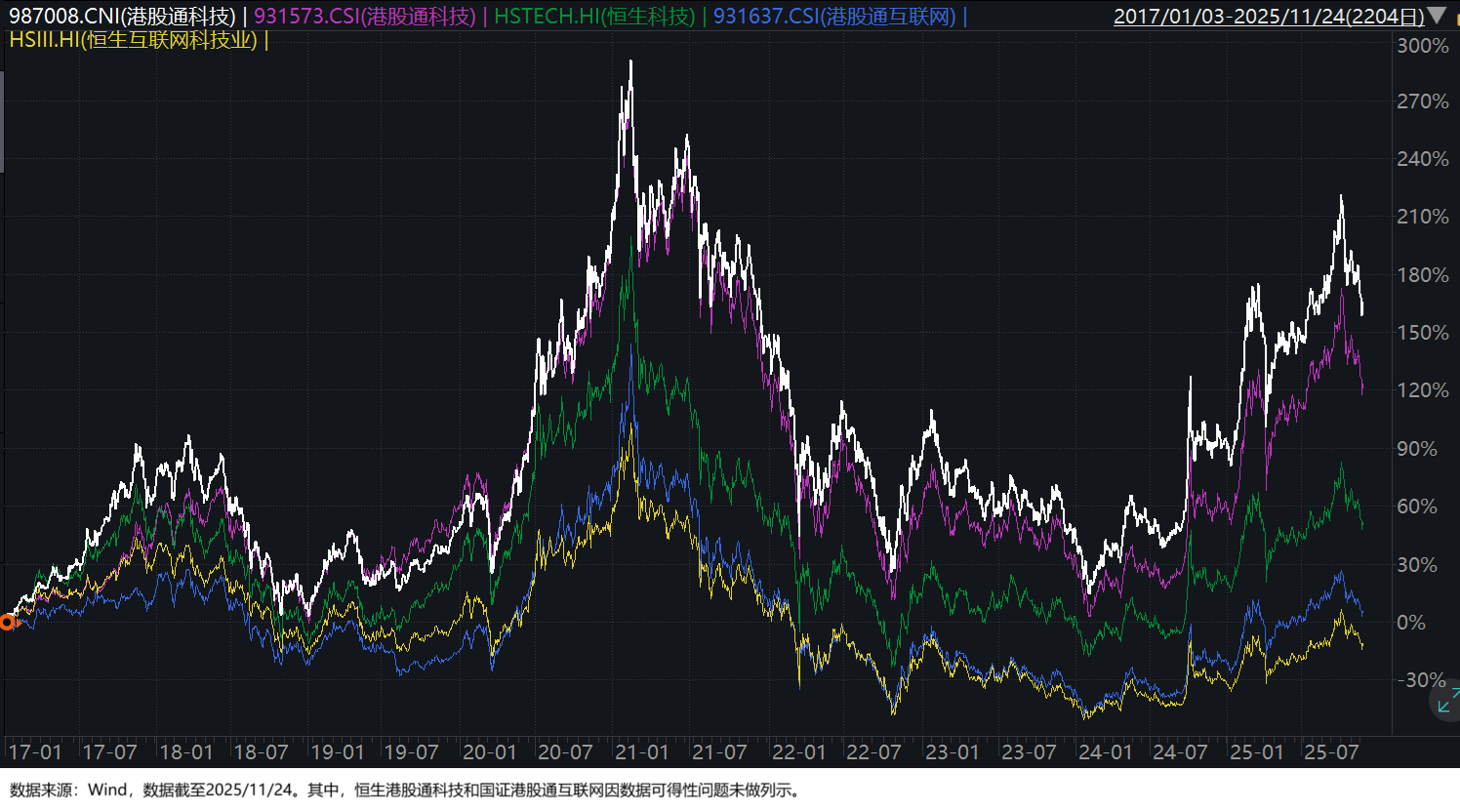

从上图的指数对比来看:

一方面,国证港股通科技指数(图中白色线所示,下同)的长期收益最为突出,截至2025年11月24日,其自2017年以来至今的累计收益为164.61%,折合年化收益率大致在11.54%左右,高于中证港股通科技指数,远高于恒生科技、恒生互联网和中证港股通互联网等指数。

另一方面,包括国证港股通科技指数在内的所有港股科技类指数的弹性均较高(相互之间的波动性差别不算很大),本身的投资难度不小,但这对于用定投方式来把握的我们而言,高弹性反倒是一个好事情:一般来说指数弹性越高,定投获取高收益的可能性就越大。

这部分还可以提供一条额外的信息:尽管指数不同行情阶段有所分化,但港股科技系列指数(国证、中证、恒生)整体还是要优于港股互联网系列指数(国证、中证、恒生),这一点在近两年表现得尤为明显。

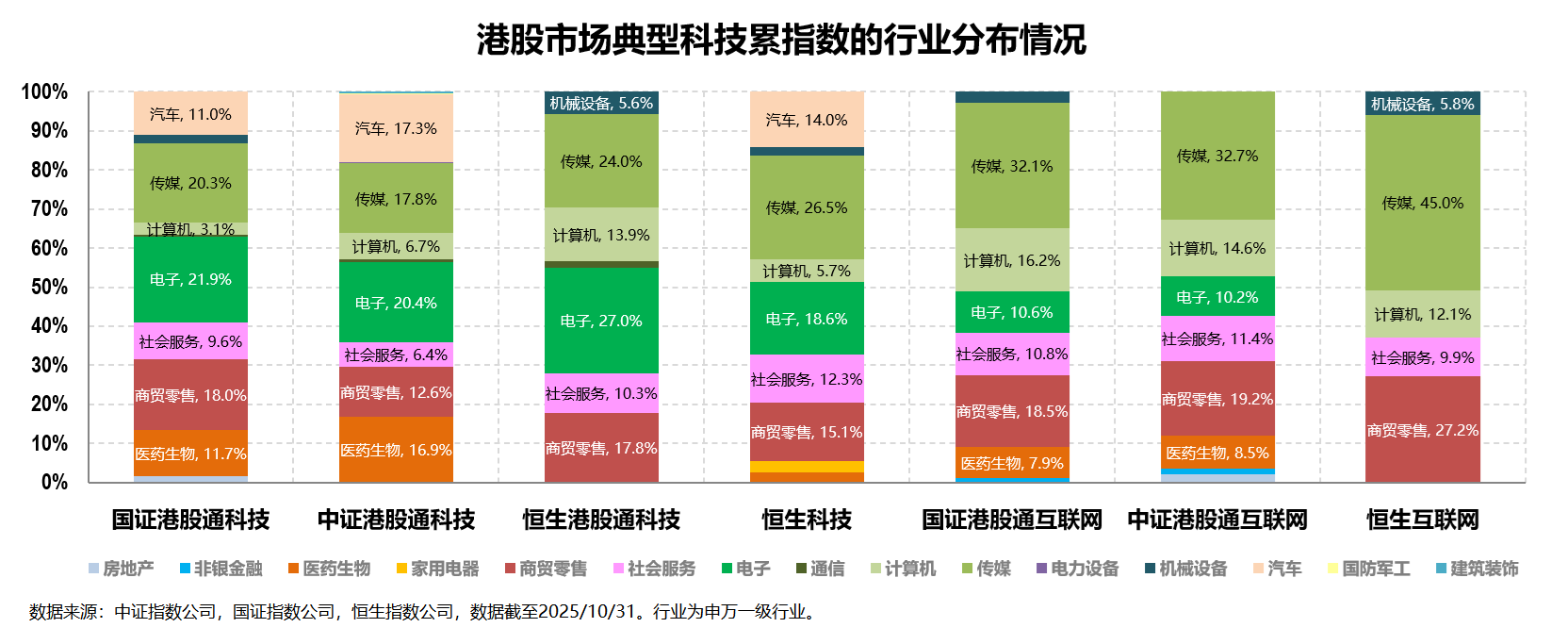

话说对于指数而言,其长期的净值走势与业绩表现本质上还是取决于其成分股,因此我们再来简单回顾下国证港股通科技指数基于成分股的投资特征。

首先,从行业分布上来看,国证港股通科技更聚焦硬科技,且在硬科技的行业覆盖上更为全面。

基于上图我们可以看到:

一方面,相较于后半部分的港股互联网系列指数,前半部分的港股科技系列指数明显更聚焦于硬科技,行业上来看港股科技系列指数相对超配汽车、医药生物(创新药等)及电子(主要是半导体)等先进制造产业,而港股互联网系列指数则相对更聚焦传媒、商贸零售、社会服务等线上平台型企业。

另一方面,同样是聚焦硬科技的港股科技系列指数,国证港股通科技又具有一定的差异性:

相较于恒生科技,国证港股通科技在电子、创新药等硬科技上的权重占比更高(恒生科技未配置创新药),而在汽车、特别是偏软科技的传媒的配置权重较低。

相较于恒生港股通科技,国证港股通科技的代表性更为全面,其在行业上覆盖汽车(含汽零)、传媒、电子、医药生物、商贸零售等多个板块,而恒生港股通科技指数基本不包含汽车、创新药等行业。

相较于中证港股通科技,国证港股通科技在汽车和医药生物上的配置比例更低,同时相应提升了对电子、商贸零售等行业的权重占比。

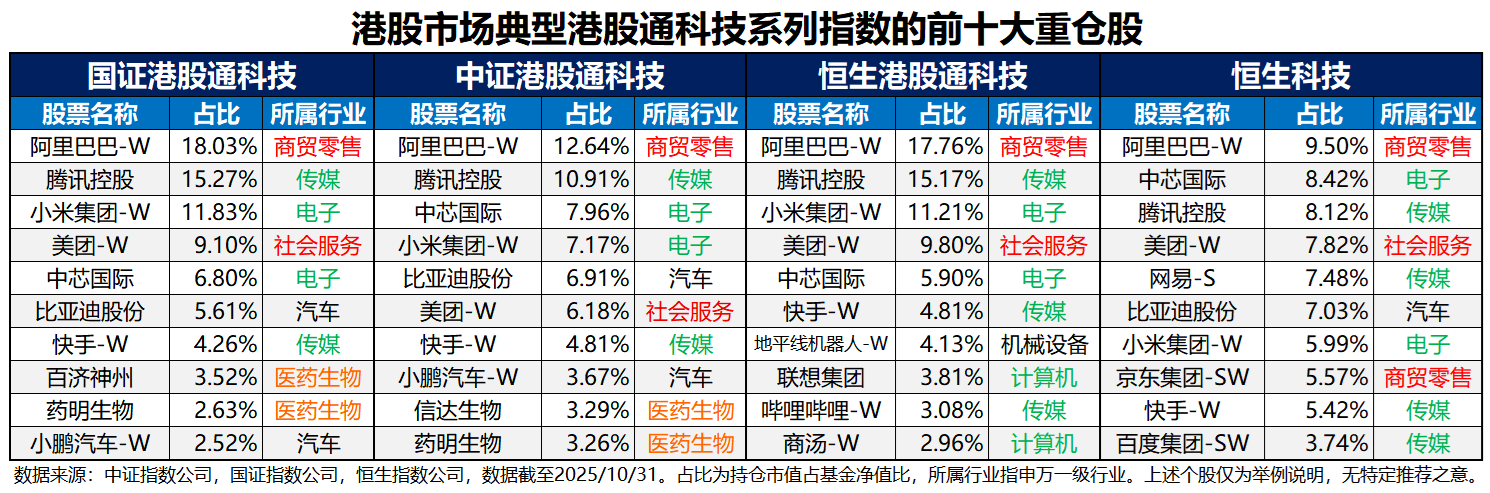

其次,从个股层面来看,国证港股通科技指数的集中度最高。

上表简单展示了四个港股科技系列指数截至2025年10月31日的前十大重仓股情况(限于篇幅,港股互联网系列指数不做列示)。

总的来看,四个指数的个股集中度(即前十大重仓股的占净比)均较高,但因为国证港股通科技的权重上限高达15%,因此不仅个股权重之间的差距明显较大,且其个股集中度也是相对最高;

而恒生科技指数和中证港股通科技,前者因为权重上限为8%,后者因为权重上限为10%且成分股有50只,因此两者个股权重之间的差距均较小,且个股集中度也相对较低。

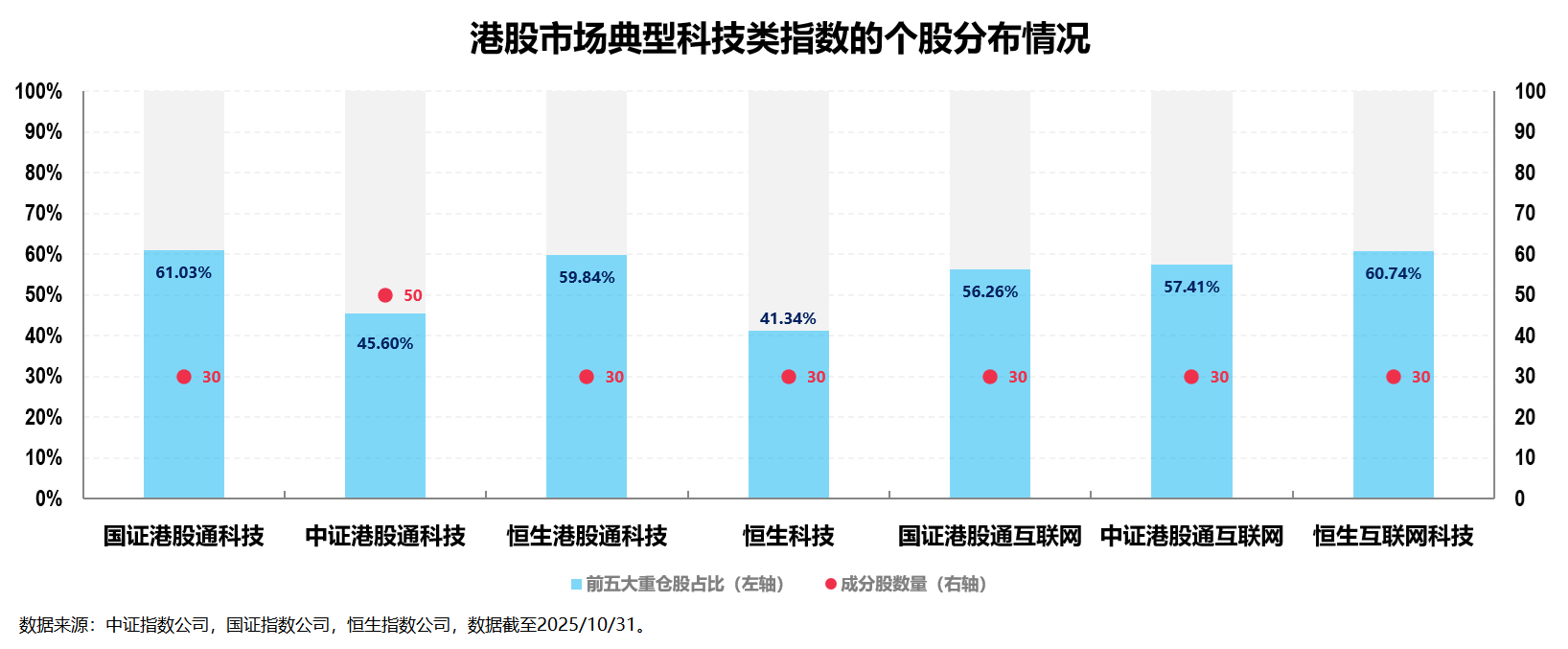

上述这一点可能用下面这个图(前五大权重占比)看更为明显:

这部分还可以补充的一点是:

众所周知科技和互联网行业通常都是“强者通吃,一家独大”,因此同样是投资港股科技板块,选择持股集中度较高的指数(比如国证港股通科技)更有可能获得较好收益。

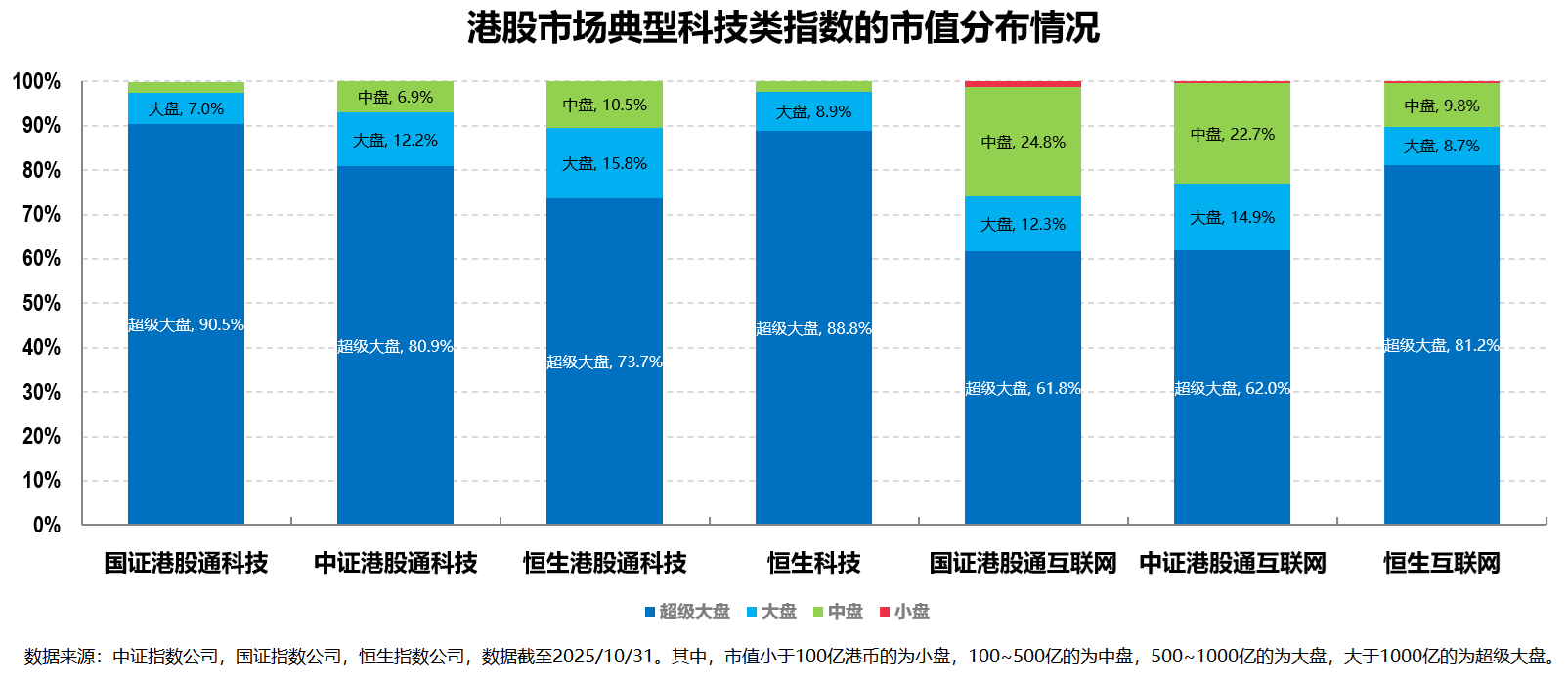

第三,从指数风格层面来看,国证港股通科技指数呈现出明显的成长风格,市值层面则以大市值为主。

因为聚焦于科技成长板块,因此上述提到的港股科技系列和互联网系列指数的成长风格均较为明显,这一点应该没啥争议。

而从市值规模来看,这些指数的大市值特征较为明显,这其中又以国证港股通科技指数的大市值风格最为明显。

从编制规则来说,上述这些港股科技类指数均以过去一年的日均总市值排名,并选取排名最高的30家(或50家)公司作为成分股,因此其在市值规模上均体现为明显的大市值风格(或者确切来说是超级大市值风格)。

区别只是国证港股通科技指数(因为个股集中度更高)的大市值风格相对更为极致一些,其超级大盘的占比超过90%,只含有较小比例的中盘股,不含小盘股。

这也就意味着国证港股通科技指数更为聚焦大市值科技龙头的投资,某种程度上能够兼顾风险、胜率和高成长性。

讲到这里,我觉得关于国证港股通科技指数的投资价值分析就差不多了。

文章的最后部分再简单提供几条关于港股科技类指数的投资小贴士:

其一是投资方式的问题。

这个比较简单,对于港股科技类指数这样弹性较高的品种,我一向都认为用定投来把握是较为合理的投资方式。当然,目前港股科技整体已经处于右侧区间,不过这就更凸显出指数回调时候相对低位布局的价值。

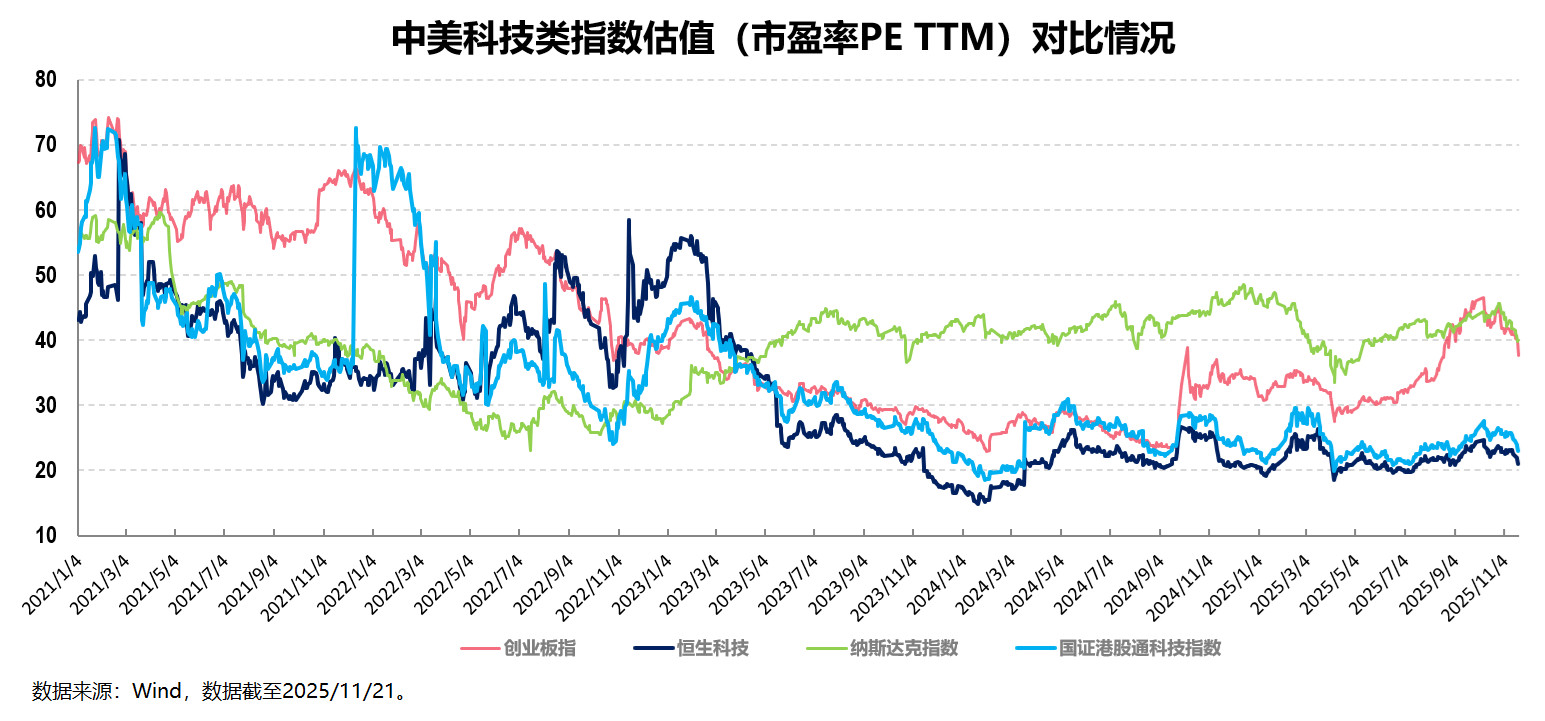

其二是港股科技板块依然具备估值优势。

综合来看,不管是AH对比还是中美对比,当前港股科技板块整体的估值依然处于较低水平,其整体的投资性价比较好。

特别是DeepSeek等的出现不仅推动了中国科技企业在全球竞争优势的重新定位,还引发了海外投资者重新审视中国科技企业的投资价值,中美估值差有望收敛,港股科技股依然有望在未来的一段时间内实现价值回归。

其三是投资标的的问题。

如前所述,在这场由AI驱动的变革中,港股科技板块以“中国核心科技资产聚集地”之姿,早已经成为全球聪明资金的逐浪焦点——南向资金年内净流入近1.35万亿港元关口,其中恒生科技指数ETF(513180)与恒生互联网ETF(513330)规模分别达到约460亿元、340亿元,两者年内规模增长合计近300亿元,敏锐资本的布局轨迹清晰可辨。

而对于有场外投资需求的小伙伴来说,跟踪国证港股通科技指数的 $港股通科技ETF基金(SZ159101)$ 在平稳运行了三个多月之后,其场外的联接基金——华夏国证港股通科技ETF联接(A类:025805;C类:025806)也于近日隆重推出,目前正在火热认购中。

值得一提的是,以上提到的产品均出自华夏基金。

作为国内公募市场上的指数基金大厂,华夏基金长期致力于做最好的权益指数产品供应商,公司产品线完备,全面覆盖核心宽基、热点行业主题、商品、境内外市场、策略指数等丰富类型,通过在指数产品的设计、运营、营销、投顾等方面的综合赋能,持续保持领先优势。截至2025年7月底,华夏基金旗下权益ETF管理规模超7400亿元,年均规模连续20年稳居行业第一。

写到这里,我觉得今天的文章就差不多可以结束了。