#永赢新基 掘金港股互联网龙头?#@永赢基金 $永赢国证港股通互联网指数C(OTCFUND|025766)$

一、港股通互联网板块:宏观环境与产业逻辑双轮支撑

(一)宏观经济与流动性:内外环境共振改善

港股通互联网的表现,离不开全球流动性与国内经济的 “双重托底”。2025 年以来,“美联储降息 + 国内经济复苏” 的组合,恰好为板块创造了有利条件。

从海外来看,美联储在 2025 年 9 月再次降息 25 个基点,将联邦基金利率降到 4.5%-4.75%,这是 2024 年以来第三次降息,意味着美元紧缩周期基本结束。到 11 月 26 日,美元指数从年初的 105.8 跌到 102.3,10 年期美债收益率也从 4.8% 降至 4.2%,港股的融资成本和估值压力明显减轻。

国内经济复苏则直接拉动互联网需求。国家统计局数据显示,2025 年三季度 GDP 同比增长 5.2%,其中消费对增长的贡献率达 65.3%,线上消费是重要推手。1-10 月全国实物商品网上零售额 11.2 万亿元,同比增 12.1%,占社会消费品零售总额的比重已达 28.7%;互联网服务(含平台经济、云计算)收入同比增 15.3%,比去年快 4.2 个百分点,腾讯、阿里这些头部平台的核心消费业务,都实现了双位数增长。

另外,港股通机制的优化也帮了忙。2025 年 8 月起,沪深交易所把港股通标的调整频率从每季度一次改成每月一次,还放宽了市值标准,新增 5 家互联网中概股纳入,全年标的数量从 48 只增至 55 只,南向资金能投的范围更广了。

(二)政策环境:从监管规范到高质量发展的明确转向

2025 年对平台经济来说是 “转折年”—— 政策从之前的规范约束,明确转向支持发展,给港股通互联网吃了颗 “定心丸”。5 月 18 日国务院印发的《关于推动平台经济高质量发展的指导意见》,第一次明确平台经济是 “数字经济核心载体”,还提出 “三个聚焦”:抓技术创新、帮实体经济数字化转型、支持全球化布局,同时取消了 2021 年以来对平台企业的 “增量业务限制”,允许头部企业在 AI、云计算这些领域跨行业合作。

具体政策落地时,监管也分了类、抓了重点。比如消费互联网领域,7 月出台的《互联网平台消费者权益保护实施细则》,虽然规范了虚假宣传、大数据杀熟,但也明确 “不干预平台正常定价和商业模式创新”,给电商、本地生活划清了合规边界。像美团 2025 年三季度本地生活营收同比增 18%,其中到店酒旅增速高达 25%,政策松绑后的增长弹性很明显。

产业互联网和技术创新领域的政策支持更直接。8 月发布的《数据要素市场培育三年行动方案(2025-2027)》,鼓励互联网企业把合规数据拿到地方数据交易所交易,腾讯的 “企业征信数据产品”、阿里的 “电商消费行为数据产品”,前三个季度在上海、深圳数据交易所的交易额就分别达 12.3 亿元、9.8 亿元,数据成了新的利润点。另外,科技部 2025 年启动 “平台企业 AI 创新专项计划”,对腾讯混元大模型、百度文心一言这些基础模型的研发,最高给 5000 万元补贴,推动 AI 和实体经济结合。

政策转向也让企业信心回来了。中国信通院报告显示,2025 年三季度头部互联网企业研发投入同比增 22%,其中 AI 投入占比超 40%;平台企业新增就业 120 万个,比二季度多 30%,政策红利正慢慢变成实实在在的增长。

(三)估值水平:历史低位凸显配置性价比

到 2025 年 11 月 26 日,港股通互联网的估值还在历史相对低位,安全边际很足。看核心指数国证港股通互联网指数(399441),当前 PE-TTM(动态市盈率)22.3 倍、PB(市净率)2.6 倍、PS(市销率)3.1 倍,分别对应近 10 年历史分位数的 28.5%、25.1%、30.2%,都比历史均值低 15% 以上。对比其他指数更明显:恒生科技指数 PE-TTM 24.5 倍(分位数 32%)、A 股创业板指 PE-TTM 38.6 倍(分位数 55%),港股通互联网的估值优势很突出。

具体到个股,头部平台的估值修复空间更大。腾讯控股(00700.HK)PE-TTM 21.8 倍,在近 10 年 30% 分位,比美股 FAANG 平均 28.5 倍的 PE 还低;美团 - W(03690.HK)PE-TTM 24.2 倍,对应近 10 年 25% 分位,但它 2025 年三季度经调整净利润同比增 32%,业绩增速和估值明显 “倒挂”,性价比很高。中小市值企业里,做产业互联网的明源云(00909.HK)、微盟集团(02013.HK),PS 分别是 4.2 倍、3.8 倍,都在历史 20% 分位以下,估值已经充分反映了行业竞争和业绩波动的风险。

从估值逻辑看,现在港股通互联网正从 “政策压制下的折价” 转向 “业绩增长驱动的回归”。机构预测,国证港股通互联网指数成分股 2025-2027 年营收复合增速 14.5%、净利润复合增速 18.2%,对应 2026 年动态 PE 才 18.5 倍,PEG(估值增速比)1.03,低于全球主要科技指数 1.2-1.5 的平均水平,估值和业绩匹配度很合理。

(四)资金流向:南向资金与外资形成配置合力

2025 年以来,南向资金和外资都在加仓港股通互联网,成了板块估值修复的 “推手”。东方财富 Choice 数据显示,1-11 月南向资金累计净买入这个板块 896.2 亿元,占南向总净买入的 32%,其中买得最多的三只股是腾讯控股(215.3 亿元)、美团 - W(182.5 亿元)、京东集团 - SW(108.7 亿元),持仓占比分别达 18.2%、15.6%、9.3%。

南向资金愿意买,一方面是因为 “低估值 + 高股息”——2025 年三季度港股通互联网平均股息率 2.8%,比恒生指数 2.2% 的平均水平高,腾讯、网易这些企业还连续 5 年提高分红比例;另一方面,国内居民财富慢慢往权益市场转,港股通成了配置海外优质资产的主要渠道,2025 年新增港股通开户数 180 万户,比去年多 45%。

外资也在回流。随着美联储降息和中国经济复苏,国际资本重新关注港股互联网。摩根大通 2025 年三季度把互联网板块评级从 “中性” 升到 “增持”,还加仓阿里健康(00241.HK)4500 万股,持仓比例提至 5.2%;高盛 10 月也买了快手 - W(01024.HK)3200 万股,认为它的短视频广告增速会超行业平均。到 11 月,外资持有港股通互联网流通股的比例从年初 15.8% 升到 18.3%,头部企业外资持股占比普遍超 20%,定价权慢慢回来。

二、港股通互联网产业趋势:从消费互联到价值重构

(一)业务转型:消费互联企稳,产业互联破局

港股通互联网企业正从 “靠消费流量赚钱” 转向 “挖产业价值”,业务结构越来越优。

消费互联网这边,虽然用户增长慢下来了,但头部平台靠 “精细运营 + 拓展场景” 稳住了营收。比如腾讯 2025 年三季度微信月活(MAU)13.8 亿,同比只增 1.2%,但视频号日均播放量同比增 45%,带动广告业务营收增 22%;阿里淘宝天猫 GMV 同比增 8%,其中 “直播电商 + 会员店” 贡献了 30% 的增量,用户复购率升到 72%。

产业互联网则成了 “第二增长曲线”,云计算、企业服务这些业务增速比整体快很多。腾讯云三季度营收 286.3 亿元,同比增 32%,占总营收比重从 2023 年 12% 升到 18.8%,它给制造业做的 “AI 质检解决方案”,已经覆盖 120 多家汽车、电子企业,能帮企业降本 15-20%;阿里云同期营收 312.5 亿元,同比增 28%,海外收入占比 40%,在东南亚、欧洲的云计算市场份额分别升到 18%、8%,超过谷歌云进了当地前三。

商业模式上,产业互联网也在升级 —— 从 “做单个项目” 变成 “建平台生态”。比如明源云的 “数字建筑平台”,已经接入 3000 多家房企和 2 万家供应商,从 “卖软件” 变成 “做生态服务”,2025 年三季度订阅收入占比 65%,比去年高 18 个百分点;微盟集团的 “智慧零售平台”,整合了电商、营销、SaaS 工具,服务超 100 万家商户,中小企业客户的 ARPU(每用户平均收入)同比增 22%。

(二)技术赋能:AI 大模型落地,重构业务价值链

2025 年是港股通互联网企业 AI 落地的 “爆发年”—— 大模型不再是 “概念”,而是真的融入业务,提效率、升体验。

腾讯混元大模型已经迭代到 3.0 版本,在微信里用得很广:微信客服机器人用了混元后,问题解决率从 65% 升到 88%,人工转接率降 40%;腾讯广告的 “AI 精准投放系统”,靠预测用户行为,把广告点击率提 25%,客户 ROI(投资回报率)平均高 18%。

阿里通义千问在电商和云计算里的效果也很明显。淘宝的 “AI 导购助手”,能根据用户历史消费数据推个性化清单,三季度带动商品点击转化率升 30%;阿里云 “通义千问企业版” 服务了超 5000 家企业,帮制造业优化生产流程,平均缩短生产周期 12%。百度文心一言则用在智能驾驶、搜索上,百度智能云 “千帆大模型平台” 三季度营收同比增 55%,成了百度的核心增长极。

AI 还催了新商业模式。快手的 “AI 内容生成平台”,能帮创作者用文字生成短视频脚本和素材,三季度 AI 生成内容占比 28%,创作者活跃度升 35%;京东的 “AI 供应链系统”,靠预测需求、智能补货,把库存周转天数从 34 天降到 28 天,物流成本同比降 8%。IDC 预测,2025 年港股通互联网企业 AI 相关投入会超 800 亿元,占总研发投入的 45%,AI 对营收的贡献占比会从 2023 年的 5% 升到 12%。

(三)全球化布局:出海业务从 “流量获取” 到 “价值深耕”

港股通互联网企业出海,已经从早期 “卖产品” 变成 “建本地生态”,成了重要增长极。

电商领域,SHEIN 2025 年前三季度全球 GMV(商品交易总额)突破 320 亿美元,同比增 45%,其中美国市场 GMV 120 亿美元,同比增 60%—— 它在美国建了本地仓库,把配送时间从 15 天缩到 3-5 天,体验追上本地平台;阿里速卖通盯紧东南亚,三季度订单量同比增 38%,在印尼、马来西亚的市场份额分别升到 22%、18%,还推出本地支付工具 Alipay+,覆盖东南亚 80% 的线下商户。

短视频和游戏是出海的另一主力。TikTok 三季度全球月活 12.5 亿,同比增 15%,TikTok Shop 全球 GMV 突破 1800 亿美元,同比增 45%,在美国、欧洲推 “本地商家入驻计划”,吸引超 100 万家线下商户上线;腾讯游戏《Valorant》(无畏契约)三季度全球营收 18 亿美元,同比增 32%,在欧美月活超 2500 万,成了最火的射击类游戏之一;网易《永劫无间》海外版营收同比增 55%,在日本、韩国手游下载量进了 TOP5。

盈利模式也在升级。早期出海主要靠广告,2025 年 “电商交易 + 订阅” 占比明显提高:TikTok Shop 佣金收入占比从 2023 年 35% 升到 55%;腾讯音乐海外版走 Spotify 的订阅模式,三季度付费用户 1800 万,同比增 65%,订阅收入占比超 70%。海关总署数据显示,2025 年 1-10 月中国互联网服务出口额 1280 亿美元,同比增 28%,其中港股通互联网企业贡献了 65%,出海已经离不开了。

(四)数据要素:从 “资产沉淀” 到 “商业变现”

随着数据要素市场成熟,港股通互联网企业攒的海量数据,正变成新的利润点,这也是板块估值重构的关键逻辑。2025 年 8 月《数据要素市场培育三年行动方案》出台后,腾讯、阿里、百度都成立了 “数据资产运营部门”,把合规数据拿到数据交易所交易。

具体怎么变现?主要有三种方式:一是给政府和公共服务领域提供数据服务,比如腾讯给深圳交警做的 “交通流量预测数据产品”,帮着优化信号灯,道路通行效率升 15%,前三个季度这类收入 8.5 亿元;二是给金融机构服务,阿里给银行做的 “小微企业信用评估数据产品”,帮超 50 万家小微企业拿到贷款,数据服务收入同比增 45%;三是给行业企业提供数据洞察,百度给车企做的 “用户出行行为数据报告”,帮车企优化产品,三季度这类收入 6.2 亿元。

数据安全是前提。2025 年《数据安全法》修订版实施后,企业都建了 “数据分类分级 + 全生命周期管理” 体系:腾讯投 12 亿元建 “数据安全中台”,从数据脱敏、权限管控到风险监测全流程覆盖;阿里推 “数据可信流通平台”,用区块链确保数据 “可用不可见”,已经在医疗、金融落地 20 多个试点。中国数据交易所联盟统计,2025 年 1-10 月全国数据交易所交易额 850 亿元,港股通互联网企业贡献了 35%,数据成了 “第三增长曲线”。

三、国证港股通互联网指数:编制特征与业绩表现

(一)指数编制规则:聚焦港股通,覆盖全产业链

国证港股通互联网指数(399441)是深圳证券信息有限公司 2021 年 8 月发的,也是国内第一只专门跟踪港股通互联网的指数,编制规则兼顾 “代表性” 和 “流动性”,能真实反映港股通互联网企业的整体表现。

样本范围很明确 —— 只选 “港股通标的”,具体是恒生综合大、中型股指数里,属于互联网行业(按 GICS 分类,包括互联网软件与服务、互动媒体、电子商务等)的公司,确保内地投资者能通过港股通直接买,避开非港股通标的的流动性风险。

选样有两个核心条件:一是市值,要在过去 6 个月日均市值排名前 80%;二是流动性,过去 6 个月日均成交额排名前 80%,且不低于 500 万港元,这样能排除市值小、交易不活跃的标的。到 2025 年 11 月,指数成分股有 55 只,比 2021 年多 17 只,新增的主要是做产业互联网和 AI 的企业,比如商汤 - W(0020.HK)、第四范式 - W(06682.HK)。

加权和调仓也有讲究:用 “自由流通市值加权”,单只成分股权重上限 15%,避免头部股太集中 —— 到 11 月,前十大成分股合计权重 69.0%,既保证头部企业的代表性,又给中小股留了弹性。调仓每季度一次(1、4、7、10 月),还用 “缓冲区规则”:排名前 40 的自动留,后 60 的自动踢,40-60 名的看流动性和市值调整,能减少调仓的冲击成本。

(二)成分股结构:头部集中,行业多元

国证港股通互联网指数的成分股,呈现 “头部主导、赛道均衡” 的特点,既符合港股互联网的行业格局,又能分散风险。

从市值看,以大盘股为主,兼顾中盘股。到 2025 年 11 月,市值超 1000 亿港元的大盘股 18 只,占成分股总数 32.7%,合计权重 78.5%;200-1000 亿港元的中盘股 25 只,占 45.5%,权重 18.2%;200 亿港元以下的小盘股 12 只,占 21.8%,权重 3.3%。这种结构能平衡稳定性和弹性 —— 大盘股抗跌,中盘股增长快。

从行业看,覆盖互联网全产业链,主要分四类:一是社交与内容互联网,包括腾讯、快手、哔哩哔哩(09626.HK)等,权重 28.5%,2025 年三季度营收同比增 15%,短视频广告增速 30%;二是电子商务,包括阿里、美团、京东等,权重 26.8%,同期营收增 12%,直播电商、即时零售是主力;三是互联网服务与软件,包括百度、金蝶国际(00268.HK)、明源云等,权重 22.3%,营收增 25%,云计算、AI 是核心增量;四是其他互联网相关,比如互联网医疗(阿里健康、平安好医生(01833.HK))、互联网金融(360 数科(03660.HK))等,权重 22.4%,营收增 18%,政策支持的细分赛道表现好。

从地域看,成分股虽在香港上市,但业务主要在国内和海外,是 “中国资产、全球布局”。2025 年三季度数据显示,成分股国内收入占比平均 65%,海外 35%,其中 SHEIN、TikTok 海外收入占比超 80%,腾讯云、阿里云超 40%—— 这种布局既能赚国内消费复苏的钱,又能分海外市场的增长,减少单一市场波动的影响。

(三)指数业绩:长期收益稳健,风险收益比优异

自 2021 年 8 月发布以来,国证港股通互联网指数经历了市场波动,长期表现稳健,风险收益比优于多数同类指数,是配置港股互联网的好工具。

看绝对收益:到 2025 年 11 月 26 日,指数成立以来累计涨 68.5%,年化收益 14.2%,远超恒生科技指数(累计 52.3%,年化 11.5%)和恒生指数(累计 28.7%,年化 6.5%)。分阶段看,2024 年 10 月到 2025 年 11 月是快速修复期,累计涨 45.2%,主要靠政策转向和流动性宽松;2023 年因为平台经济监管担忧和美联储加息,指数跌 18.3%,但比恒生科技指数(跌 25.1%)抗跌,韧性很足。

看相对收益:指数多数时候跑赢同类。2025 年以来涨 35.2%,比恒生科技指数(30.8%)多 4.4 个百分点,比 A 股创业板指(28.5%)多 6.7 个百分点;近 3 年年化收益 12.8%,比恒生科技指数(9.5%)多 3.3 个百分点,比纳斯达克 100 指数(11.2%)多 1.6 个百分点。优势主要来自两点:一是重点配了产业互联网、AI 这些高增长赛道;二是筛掉了低流动性标的。

看风险:指数风控能力强。到 2025 年 11 月,近 3 年年化波动率 22.5%,低于恒生科技指数(25.8%)、创业板指(28.3%);最大回撤 32.5%(2022 年 10 月 - 2023 年 10 月),也低于恒生科技指数(45.2%)、纳斯达克 100 指数(38.7%)。从风险调整后收益(夏普比率)看,近 3 年 0.58,高于恒生科技指数(0.42)、恒生指数(0.31),意味着承担同样风险,能赚更多钱。

看分红:指数也有股息回报。2025 年股息率 2.8%,虽然比恒生高股息指数(4.5%)低,但比恒生科技指数(2.1%)、纳斯达克 100 指数(1.8%)高。成分股里,腾讯、网易连续 5 年提分红,2025 年分红金额分别达 480 亿港元、120 亿港元,能提供稳定现金流。

四、永赢国证港股通互联网指数 C(025766):产品解析与管理能力

(一)基金基本要素:低成本、高便利的指数工具

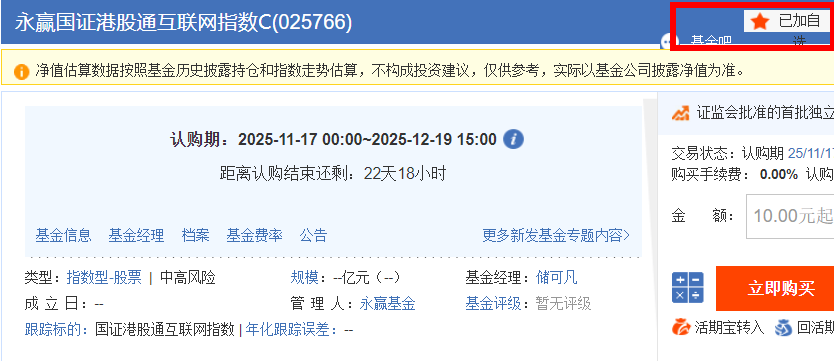

永赢国证港股通互联网指数 C(025766)是永赢基金 2023 年 5 月 18 日成立的,也是市场上较早跟踪国证港股通互联网指数的被动基金,设计核心是 “低成本、方便投”,帮投资者高效跟踪指数。

费率是这只 C 类基金的大优势:不收申购费,只按年收 0.25% 的销售服务费;赎回费按持有时间减免 —— 持有不到 7 天收 1.5%,7 天到 30 天收 0.1%,满 30 天免赎回费。对比同类 C 类基金,比如华夏国证港股通互联网 C(017396)销售服务费 0.4%/ 年、易方达国证港股通互联网 C(017398)0.3%/ 年,永赢 C 类的费率更低,不管是短期持有(1-3 个月)还是定投,成本都省不少。

规模和持有人结构也不错:到 2025 年 9 月 30 日,基金规模 8.53 亿元,比成立时的 2.1 亿元涨了 3 倍多,既说明市场认可,也避免了小规模基金的清盘风险。持有人里,个人投资者占 82.5%,机构占 17.5%,机构持有比例比 2024 年多 5.2 个百分点,专业机构也认可它的跟踪能力。

投资范围很明确:投国证港股通互联网指数成分股和备选成分股的比例,不低于基金资产净值的 90%,剩下的投现金、国债、金融债等流动性资产,确保净值和指数高度贴合。作为被动基金,它不主动选股、不择时,只在指数调仓时跟着调,策略透明,投资者能清楚判断业绩。

(二)跟踪能力:高拟合度,低跟踪误差

对被动指数基金来说,“跟踪误差小” 是核心能力,永赢这只 C 类基金在这方面表现很突出,净值和指数贴合度高,误差控制在行业前列。

看跟踪误差数据:到 2025 年 11 月 26 日,基金近 1 年误差 0.32%,近 6 个月 0.25%,近 3 个月 0.21%—— 不仅远低于监管要求的 “被动基金年度误差不超 4%”,也比同类指数基金 0.5%-0.8% 的平均误差低。能做到这点,靠的是永赢指数团队的 “精细操作”:一是指数调仓前先算好方案,慢慢建仓、减仓,减少冲击成本;二是遇到停牌或流动性差的成分股,用 “现金替代”,避免调仓不及时导致误差;三是基金费用(管理费、托管费)每天计提,让费用对净值的影响更均匀,不搞一次性计提。

看净值拟合度:基金成立以来,累计净值增速和指数累计收益的偏离度只有 1.2%;2025 年以来基金涨 35.2%,指数涨 34.8%,偏离度才 0.4%,比同类基金 1.5%-2.0% 的平均偏离度好很多。分月度看,2025 年 1-11 月里,有 9 个月基金和指数的偏离度小于 0.3%,只在 2 月、6 月(指数调仓月)略高一点(0.5%、0.4%),但都在可控范围,调仓期的误差控制也很稳。

看分红:基金目前不分红(到 2025 年 11 月没分过),主要是因为指数成分股分红后,指数会除权调整,基金把分红的现金再买成成分股,相当于 “红利再投资”,既避免了分红对误差的影响,也让投资者通过净值增长分享分红收益,和指数编制逻辑一致。

(三)管理团队与投研支撑:专业团队保障运作

永赢这只基金的好业绩,离不开永赢指数团队的专业能力和投研支持。现任基金经理谢志利,有 10 年证券从业经历,其中 6 年管指数基金,之前管过永赢恒生科技指数 C(015318)、永赢沪深 300 指数 C(007162),管理规模超 50 亿元,他管的永赢恒生科技指数 C 近 1 年跟踪误差 0.28%,也是行业前列,对港股指数基金很有经验。

团队配置也强:永赢指数投资团队有 15 人,其中博士 3 人、硕士 10 人,核心成员都有 5 年以上指数投资经验,覆盖量化模型、指数研究、交易执行全流程。团队建了 “指数研究 - 模型构建 - 交易执行 - 风险监控” 的全链条体系:研究环节盯指数规则和成分股基本面,提前预判调仓;模型环节开发 “跟踪误差控制模型”“流动性管理模型”,优化调仓策略;交易环节有专职交易员做港股通标的交易,利用港股和 A 股的时差优化下单;风险监控环节每天盯误差,快到阈值就调整。

投研资源也给足支持:永赢基金靠母公司宁波银行的金融科技优势,开发了 “智能指数投资系统”,能实时算净值、预警误差、模拟调仓,给基金经理精准数据支持;同时和指数编制方深圳证券信息有限公司密切沟通,第一时间拿调仓信息,抢调仓时间;另外,公司宏观团队定期发港股策略报告,分析美联储政策、国内经济对互联网板块的影响,帮基金提前准备现金,应对申购赎回高峰。

(四)同类产品对比:费率与业绩双重优势

和市场上其他跟踪国证港股通互联网指数的 C 类基金比,永赢这只在费率和业绩上都有明显优势,性价比更高。

先看费率:到 2025 年 11 月,市场上有 4 只跟踪该指数的 C 类基金,永赢 C 类的综合费率(管理费 0.5%+ 托管费 0.15%+ 销售服务费 0.25%)是 0.9%/ 年,比华夏 C 类(1.1%/ 年)、易方达 C 类(1.05%/ 年)、南方 C 类(1.0%/ 年)都低。按 10 万元投资 1 年算,永赢 C 类只要 900 元费用,比华夏 C 类省 200 元;如果投 5 年,累计能省 1000 元以上,长期下来对收益影响不小。

再看业绩:2025 年以来,永赢 C 类涨 35.2%,比华夏 C 类(34.5%)、易方达 C 类(34.1%)、南方 C 类(33.8%)都高,超额收益主要来自更低的跟踪误差(永赢 0.32% vs 华夏 0.58%)。近 6 个月永赢 C 类涨 18.5%,比同类平均(17.8%)多 0.7 个百分点;近 3 个月涨 9.2%,比同类平均(8.6%)多 0.6 个百分点,业绩优势很稳定。

最后看流动性:永赢 C 类 2025 年 11 月日均成交额 2800 万元,比华夏 C 类(2200 万元)、南方 C 类(1500 万元)高,买卖更方便,不容易因为流动性差导致交易折价。另外,它的申赎确认时间和港股通一致(T+2 确认),和同类基金一样,不影响交易效率。

五、投资价值深度评估:收益逻辑与风险权衡

(一)收益驱动因素:多维逻辑支撑长期增长

永赢国证港股通互联网指数 C 的投资价值,本质上来自它跟踪的国证港股通互联网指数的收益潜力,当前板块有 “估值修复 + 业绩增长 + 政策红利” 三大驱动力,能给基金收益托底。

第一,估值还有修复空间。到 2025 年 11 月,国证港股通互联网指数 PE-TTM 22.3 倍(近 10 年 28.5% 分位),如果未来 1-2 年估值回到历史均值 27.5 倍,单靠估值修复就能赚 23.3%;再加上业绩增长(2025-2027 年净利润复合增速 18.2%),2027 年动态 PE 会降到 13.5 倍,估值和业绩 “双击” 效应明显。资金面也支持 —— 南向资金和外资 1-11 月累计净流入超 1700 亿元,未来国内居民财富往权益市场转,资金还会来,进一步推估值。

第二,业绩增长有确定性。指数成分股的增长主要靠三块:一是消费互联网精细运营,腾讯广告、阿里电商虽然用户不怎么涨,但靠视频号、直播电商能实现双位数增长;二是产业互联网扩张,腾讯云、阿里云增速超 25%,是核心引擎;三是出海增量,SHEIN、TikTok Shop 海外收入增速超 40%,打开增长空间。机构预测,成分股 2025 年净利润增 15.8%,2026 年 18.5%,2027 年 20.2%,增长稳、持续久。

第三,政策红利还在释放。2025 年平台经济政策从 “规范” 转 “支持”,《平台经济高质量发展指导意见》《数据要素市场培育行动方案》这些政策,既减少了监管不确定性,又支持 AI、云计算创新,还帮数据变现 —— 预计 2025-2027 年政策会持续转化成增长,给指数额外添力。

(二)风险因素:潜在风险与应对策略

虽然港股通互联网值得投,但风险也不能忽视,配置这只基金前要想清楚应对方法。

第一,市场波动风险。港股受全球宏观、地缘政治影响大,比如美联储突然加息、中美关系紧张,都可能让港股跌,互联网板块也会受影响。比如 2025 年 10 月巴以冲突升级,恒生科技指数单月跌 5.2%,国证港股通互联网指数跌 4.8%,基金净值也跟着调。应对:普通投资者可以定投,分批次买,用长期投资平滑波动,别一次性全仓。

第二,政策监管风险。现在政策友好,但未来如果反垄断、数据安全监管突然加严,可能压估值 —— 比如 2021 年平台经济反垄断,国证港股通互联网指数跌 38%。应对:多关注政策动态,比如监管部门开座谈会、出文件,如果有收紧信号,适当减仓,控制风险。

第三,汇率波动风险。这只基金投港股,港股用港币计价(港币挂钩美元),人民币兑美元 / 港币波动会影响收益。2025 年 1-11 月人民币兑美元升 3.2%,基金汇兑损失约 2.8%(没对冲的话)。应对:长期持有(1 年以上)不用太在意,人民币汇率长期双向波动,短期影响会抵消;短期持有的话,可以考虑配外汇对冲工具(比如外汇掉期),但普通投资者操作难度大,更建议拉长持有时间。

第四,跟踪误差风险。虽然永赢 C 类误差低,但申购赎回、成分股调仓、费用计提还是可能让基金和指数收益有偏差,比如调仓月成分股流动性差,调仓不及时会扩大误差。应对:选误差长期低于 0.5% 的基金(比如永赢 C 类),尽量不在调仓月(1、4、7、10 月)大额申赎,减少对基金运作的干扰。

第五,流动性风险。港股部分中小市值互联网股交易不活跃,如果指数里这类股多,基金调仓时成本高,影响跟踪;另外,如果基金规模低于 2 亿元,有清盘风险。应对:选规模 5 亿元以上的基金(永赢 C 类 8.53 亿元),同时看指数成分股的流动性,避开以低流动性股为主的指数基金。

(三)适合人群与配置策略

这只基金不是所有人都适合,要根据自己的风险承受能力、投资时间来配。

适合三类人:一是长期看好港股互联网的投资者,愿意持有 1 年以上,能扛短期波动,想赚估值修复和业绩增长的钱;二是想分散资产的投资者,港股互联网和 A 股、美股相关性低(和国证港股通互联网指数与沪深 300 相关性 0.45,和纳斯达克 100 相关性 0.62),配这只基金能减少单一市场风险;三是喜欢低成本、透明工具的投资者,被动基金策略透明,费率低,不放心主动基金选股的可以选它。

具体怎么配?有三种方式:

核心配置:把这只基金当资产组合的核心,占比 10-15%,长期持有,分享港股互联网的长期增长;

卫星配置:作为 “补充”,占比 5-10%,和 A 股科技基金、消费基金搭配,优化组合的风险收益比;

波段操作:如果会看估值,在指数 PE-TTM 低于 20 倍(历史 20% 分位以下)时加仓,高于 30 倍(历史 60% 分位以上)时减仓,但要注意持有满 30 天免赎回费,别频繁交易。

从时机看,当前指数 PE-TTM 22.3 倍(历史 28.5% 分位),属于低位,适合布局;如果未来指数回调 10% 以上,到 20 倍 PE 以下,是更好的买入机会;如果快速涨到 27.5 倍以上(历史 50% 分位),要注意估值过高风险,适当减仓。

六、总结

(一)核心投资价值总结

永赢国证港股通互联网指数 C(025766)的价值可以用 “三优” 概括:

跟踪标的优:国证港股通互联网指数覆盖港股通优质互联网企业,有 “低估值 + 高增长 + 政策支持” 三重优势,长期能赚钱;

产品设计优:C 类份额免申购费,销售服务费 0.25%/ 年,持有 30 天免赎回费,费率比同类低,短期投、定投都划算;

管理能力优:跟踪误差长期低于 0.3%,净值和指数贴合度高,永赢指数团队专业,能保障运作。

从板块看,港股通互联网现在是 “政策底、估值底、业绩底” 三重底部,2025 年的估值修复只是开始。随着国内经济复苏、政策红利释放、AI 和出海落地,2025-2027 年板块有望实现 “估值 + 业绩” 双击,给基金收益打牢基础。

(二)未来展望:2026-2027 年关键看点

2026-2027 年,港股通互联网有三个关键增长点,也会影响基金表现:

AI 商业化深化:腾讯混元、阿里通义千问这些大模型会更深入地融入广告、电商、云计算业务,AI 对营收的贡献占比可能从 2025 年 12% 升到 2027 年 20%;

数据要素成熟:数据交易所交易额预计从 2025 年 850 亿元涨到 2027 年 2000 亿元,互联网企业的数据变现收入会大幅增长;

出海全球化:SHEIN、TikTok Shop 会进一步拓展欧美、东南亚市场,海外收入占比可能从 35% 升到 45%,成为核心增长极。

对永赢这只基金来说,未来管理重点会在两方面:一是继续控制跟踪误差,随着指数成分股变多、市值结构变,优化调仓策略,确保净值贴合指数;二是提升流动性管理,规模涨了之后,提前预判申购赎回,避免大额申赎影响跟踪。预计 2026-2027 年基金还会保持好的跟踪表现,帮投资者高效配置港股互联网。