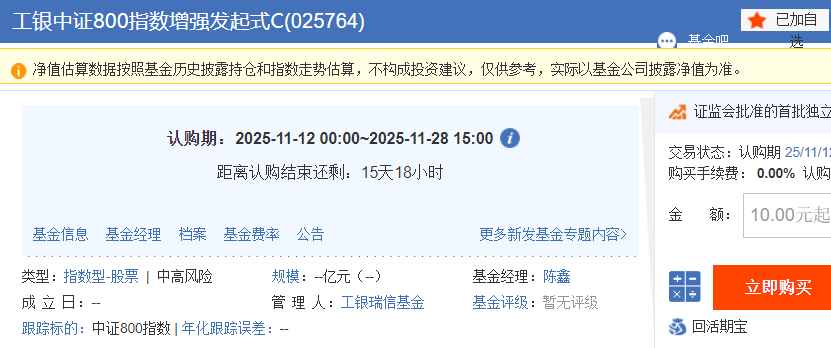

#中证800指数均衡制胜#

当前 A 股市场风格切换频繁,行业轮动加速,沪指突破 4000 点后,投资者对兼具稳定性与弹性的宽基指数工具需求显著上升。中证 800 指数作为覆盖 A 股核心资产的代表性宽基指数,其 “大盘 + 中盘” 的均衡特性备受关注。工银中证 800 指数增强发起式 C(025764)的推出,进一步为投资者提供了捕捉超额收益的选择。

一、中证 800 指数的核心内涵与编制逻辑

1.1 指数定义与市场定位

中证 800 指数由中证指数有限公司编制,样本股由沪深 300 指数与中证 500 指数成分股共同构成,综合反映 A 股市场不同规模、不同行业代表性上市公司的整体表现。该指数以 2004 年 12 月 31 日为基日,基点为 1000.0 点,截至 2025 年 11 月 7 日,累计涨幅达 412.3%,年化收益 8.4%,长期回报表现稳健。

从市场覆盖度来看,中证 800 指数成分股占 A 股总市值的 70%,贡献了 75% 的营业收入、90% 的净利润及 83% 的分红,堪称 A 股核心资产的 “全景图”。其样本股覆盖沪深两市,其中上海证券交易所占比 62.13%,深圳证券交易所占比 37.87%,地域分布均衡。

1.2 编制规则与调整机制

1.2.1 选样方法

中证 800 指数的选样流程分为三步:

首先确定沪深 300 指数样本股,选取沪深两市市值排名前 300 的优质企业;

其次确定中证 500 指数样本股,选取市值排名 301-800 的中盘企业;

最后将两者合并形成中证 800 指数样本股,无需额外筛选。

这种编制逻辑确保了指数既包含大盘龙头,又覆盖中盘成长标的。

1.2.2 调整机制

指数样本每半年调整一次,调整实施时间为每年 6 月和 12 月的第二个星期五的下一交易日。调整时兼顾市值稳定性与流动性,单次调整比例不超过 10%,确保指数成分股的连续性与代表性。2025 年初,中证指数公司修订了沪深 300、中证 500 及中证 800 相对风格指数系列编制方案,进一步优化了风格表征能力。

1.3 指数核心特征

1.3.1 市值分布:大中盘均衡覆盖

中证 800 指数呈现 “大盘稳盘 + 中盘提弹性” 的市值结构。

沪深 300 成分股贡献了指数的大盘蓝筹属性,具备盈利稳定、分红率高的特点;

中证 500 成分股则注入中盘成长活力,兼具业绩增速与估值弹性。

这种结构使其在大小盘风格切换中具备天然适应性。

1.3.2 行业分布:全行业均衡布局

截至 2025 年 10 月 13 日,中证 800 指数覆盖全部 30 个中信一级行业,行业分布高度分散。其中电子占比 14.5%,非银金融占比 9.1%,银行占比 9.0%,电新占比 8.3%,医药占比 6.9%。从申万一级行业看,金融占比 21.61%,工业占比 18.67%,信息技术占比 15.39%,既包含传统价值板块,又涵盖新兴成长赛道。

1.3.3 流动性与盈利性

中证 800 指数成分股均为两市流动性最优的标的,日均成交额显著高于全市场平均水平。盈利层面,2024 年指数 ROE 虽受市场环境影响有所波动,但长期保持在 8% 以上,且 2025 年一季度呈现企稳迹象,盈利韧性凸显。

二、中证 800 指数相对其他宽基指数的核心优势

2.1 宽基指数核心指标对比

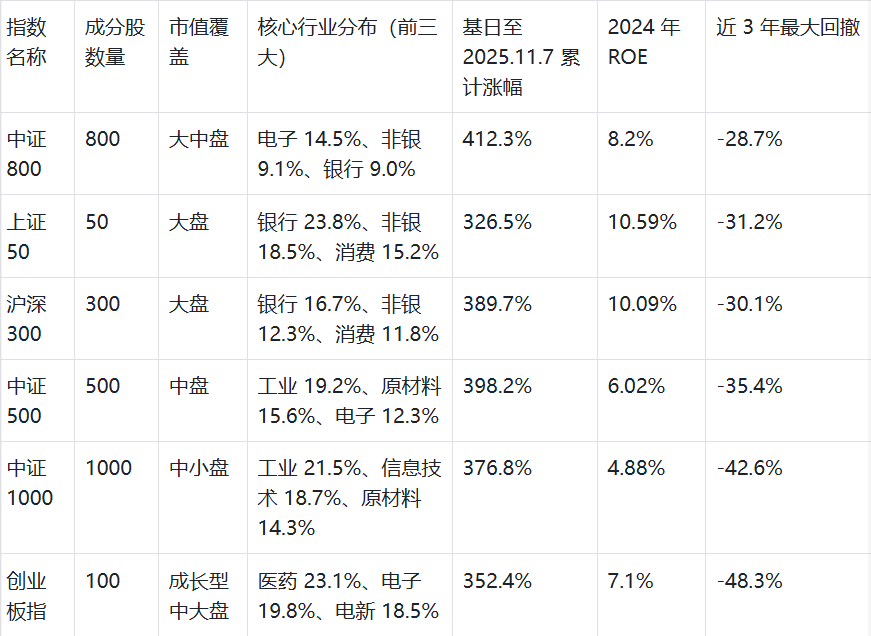

为清晰展现中证 800 指数的优势,选取上证 50、沪深 300、中证 500、中证 1000、创业板指等主流宽基指数,从市值覆盖、行业分布、业绩表现、风险指标四大维度进行对比。

表 1:主流宽基指数核心指标对比(截至 2025 年 10 月)

数据来源:Wind、中证指数官网

2.2 四大核心优势解析

2.2.1 市值覆盖优势:兼顾稳定与弹性

从表可见,上证 50、沪深 300 聚焦大盘股,虽盈利稳定(2024 年 ROE 分别为 10.59%、10.09%),但成长弹性不足,在新兴产业崛起周期中易跑输市场;中证 500、中证 1000 侧重中小盘,弹性充足但稳定性欠缺,2024 年 ROE 仅为 6.02%、4.88%,且最大回撤均超 35%。

中证 800 指数的 “300+500” 组合实现了市值均衡:大盘股提供基础收益与分红保障,中盘股捕捉成长红利。2020-2024 年,中证 800 指数涨跌幅分别为 25.79%、-0.76%、-21.32%、-10.37%、12.20%,在牛市中能跟上成长型指数涨幅,熊市中回撤小于中小盘指数,展现出 “涨时跟涨、跌时抗跌” 的特性。

2.2.2 行业分布优势:规避单一赛道风险

行业集中度过高是部分宽基指数的短板:上证 50 金融行业占比超 40%,易受利率政策与金融监管影响;创业板指医药、电子、电新占比超 60%,在赛道轮动中波动剧烈。

中证 800 指数的行业分散化优势显著:前三大行业占比仅 32.6%,且传统行业与新兴产业权重均衡。金融板块(21.61%)提供稳定器作用,信息技术(15.39%)、电新(8.3%)等成长板块分享产业升级红利。这种结构使其在 2022 年新能源回调、2023 年金融修复、2024 年科技崛起等不同风格周期中均能保持相对稳健表现。

2.2.3 业绩性价比优势:风险收益比更优

长期来看,中证 800 指数的收益与风险匹配度领先。基日以来累计涨幅 412.3%,高于上证 50(326.5%)、创业板指(352.4%);近 3 年最大回撤 - 28.7%,低于中证 500(-35.4%)、中证 1000(-42.6%)、创业板指(-48.3%)。

从风险调整后收益看,截至 2025 年 10 月,中证 800 指数近 5 年夏普比率为 0.58,高于沪深 300(0.52)、中证 500(0.47),说明在相同风险水平下能获得更高超额收益。这一优势源于其市值与行业的双重均衡,有效降低了非系统性风险。

2.2.4 策略适配优势:增强空间充足

指数增强基金的收益空间与指数的 “非有效性” 密切相关。上证 50、沪深 300 成分股机构持股比例高,市场定价相对有效,超额收益难度大;中证 1000、创业板指流动性波动大,增强策略风险控制难度高。

中证 800 指数的成分股数量适中(800 只),既包含定价效率较高的大盘股,又涵盖存在估值偏差的中盘股,为量化增强策略提供了丰富的 Alpha 来源。同时,其流动性良好,便于基金经理进行组合调整与风险控制,是指数增强策略的理想标的。

三、工银中证 800 指数增强发起式 C(025764)的投资价值

3.1 基金基本概况

工银中证 800 指数增强发起式 C 是工银瑞信基金于 2025 年 11 月 12 日起公开发售的股票型指数增强基金,A 类代码 025763,C 类代码 025764。基金以中证 800 指数为业绩比较基准,在控制跟踪误差的基础上,通过量化增强策略追求超额收益。

表 2:工银中证 800 指数增强发起式 C 基本信息

数据来源:工银瑞信基金公告(2025.10)

3.2 基金核心价值分析

3.2.1 标的指数优势:天然的均衡配置工具

如前文所述,中证 800 指数的市值与行业均衡性为基金提供了坚实的收益基础。在当前市场主线模糊、风格切换频繁的环境下,单一风格基金易受冲击,而该基金依托标的指数的 “均衡基因”,能够有效分散风险。此外,中证 800 指数覆盖 A 股核心资产,其长期表现与中国经济转型升级深度绑定,随着经济复苏持续,指数盈利有望稳步提升,为基金收益提供底层支撑。

3.2.2 增强策略优势:主动量化结合创造超额

基金采用 “指数跟踪 + 量化增强” 的双重策略:

跟踪部分:80% 以上资产紧密跟踪中证 800 指数成分股,严格控制跟踪误差在 7.75% 以内,确保分享指数的长期收益。

增强部分:通过主动与量化相结合的方式,构建多因子选股模型,从估值、盈利、成长、流动性等维度筛选个股。同时,基金可投资港股通标的,捕捉港股市场的估值修复机会,拓宽收益边界。

当前 A 股市场散户投资者占比仍较高,交易情绪化特征明显,为量化策略提供了丰富的超额收益土壤。历史数据显示,近十年全市场指数增强基金年均超额收益可达 4%-8%,而工银瑞信的量化团队具备成熟的策略体系,有望实现稳定超额。

3.2.3 管理人实力优势:头部投研团队背书

工银瑞信基金作为国内领先的资产管理机构,自 2005 年成立以来,投研实力持续获得权威认可。据国泰海通证券数据,截至 2025 年 9 月 30 日,在 13 家权益类大型公司中,工银瑞信近 7 年、近 5 年、近 3 年超额收益排名分别为第 2、第 3、第 2,长期投资能力突出。

基金拟任经理陈鑫具备深厚的专业背景:北京大学金融数学硕士,7 年证券从业经验,超 1 年投资管理经验,现任工银瑞信研究部数量团队负责人。其投资风格均衡稳健,注重风险控制,擅长通过主动量化方法进行风格判断与股票选择。在团队协作上,主动投研与量化团队专业互补,定期沟通行业信息,协同拓宽 Alpha 来源。

3.2.4 产品设计优势:C 类份额适配长期持有

C 类份额的费率结构对普通投资者极为友好:不收取申购费,仅按 0.40%/ 年收取销售服务费,且持有超过 7 天免赎回费(具体以基金公告为准)。这种设计显著降低了交易成本,尤其适合小额定投、长期持有或需要灵活调整仓位的投资者。

对比同类产品,该基金的综合费率处于中等偏下水平。以某中证 800 指数增强 C 类基金为例,其管理费 0.80%、托管费 0.15%、销售服务费 0.45%,综合费率高于工银这款产品,长期持有成本优势明显。

3.3 基金业绩潜力与适配场景

3.3.1 业绩潜力分析

基准收益基础:中证 800 指数年化收益 8.4%,若基金能实现 4%-6% 的年化超额收益,长期年化回报有望达到 12%-14%。

市场环境支撑:2025 年 A 股市场回暖,沪指突破 4000 点,经济弱复苏向强复苏过渡,稳增长与促创新政策持续发力,无论是大盘蓝筹还是中盘成长股均有盈利改善空间,为基金提供了良好的市场环境。

管理人历史业绩:工银瑞信旗下同类指数增强产品表现亮眼,如某中证 1000 指数增强 C 类份额近一年收益跑赢基准 12 个百分点,显示出较强的增强能力。

3.3.2 适配投资者与配置场景

适配投资者类型:

长期投资者:看好中国经济长期发展,希望一键配置 A 股核心资产,能承受中等风险。

配置型投资者:需平衡组合风险与收益,用该基金替代部分单一风格基金,优化资产配置。

量化策略认可者:认可主动量化增强逻辑,追求稳定超额收益。

配置场景:

核心仓位配置:作为权益类资产的核心配置,占股票型基金仓位的 40%-60%,提供基础收益。

定投布局:通过每月定投摊薄成本,捕捉市场波动中的长期机会。

风格轮动对冲:在大小盘、价值成长风格切换中,利用基金的均衡特性对冲单一风格风险。

3.4 风险提示与投资建议

3.4.1 主要风险因素

市场风险:若 A 股市场大幅回调,指数下跌将导致基金净值承压。

增强失效风险:若市场定价效率提升或量化模型失效,基金可能无法获得超额收益。

港股市场风险:投资港股通标的需承担汇率波动、市场制度差异等特有风险。

流动性风险:极端市场环境下,基金可能面临赎回压力。

3.4.2 投资建议

持有期限:建议持有期限不少于 2 年,避免短期市场波动影响收益,充分发挥指数的长期复利效应与增强策略的时间价值。

仓位控制:根据风险承受能力调整仓位,保守型投资者可配置 10%-20%,积极型投资者可配置 30%-50%。

组合搭配:可与债券型基金、货币市场基金搭配,构建 “股债平衡” 组合,降低整体波动。

动态跟踪:定期关注基金的跟踪误差、信息比率等指标,若跟踪误差持续超过 7.75% 或超额收益连续 6 个月为负,可重新评估配置价值。

四、总结

中证 800 指数凭借 “大中盘覆盖 + 全行业均衡” 的核心特征,在主流宽基指数中展现出独特的风险收益优势,既规避了单一市值与行业的集中风险,又为增强策略提供了充足空间。工银中证 800 指数增强发起式 C(025764)依托这一优质标的,结合工银瑞信的投研实力与科学的产品设计,具备了 “基准收益 + 超额收益” 的双重潜力。

在当前市场环境下,该基金为投资者提供了一种兼顾稳定性与弹性的权益类配置工具。对于长期投资者而言,其均衡特性与成本优势使其成为核心仓位的理想选择;对于配置型投资者,其能有效优化组合结构,对冲风格切换风险。投资者在参与时需关注市场波动风险,坚持长期持有,以充分享受中国经济转型升级与资本市场发展的长期红利。

(注:本文数据均来自公开渠道,指数过往表现不预示未来,基金有风险,投资需谨慎。投资者应仔细阅读基金法律文件,在了解产品情况与自身风险匹配度的基础上做出投资决策。)