今天从业绩、编制方案等角度对比下5个热门的价值指数,都是同一时间段、全收益对比。

写长文不容易,评论区聊一聊你最喜欢哪个指数?

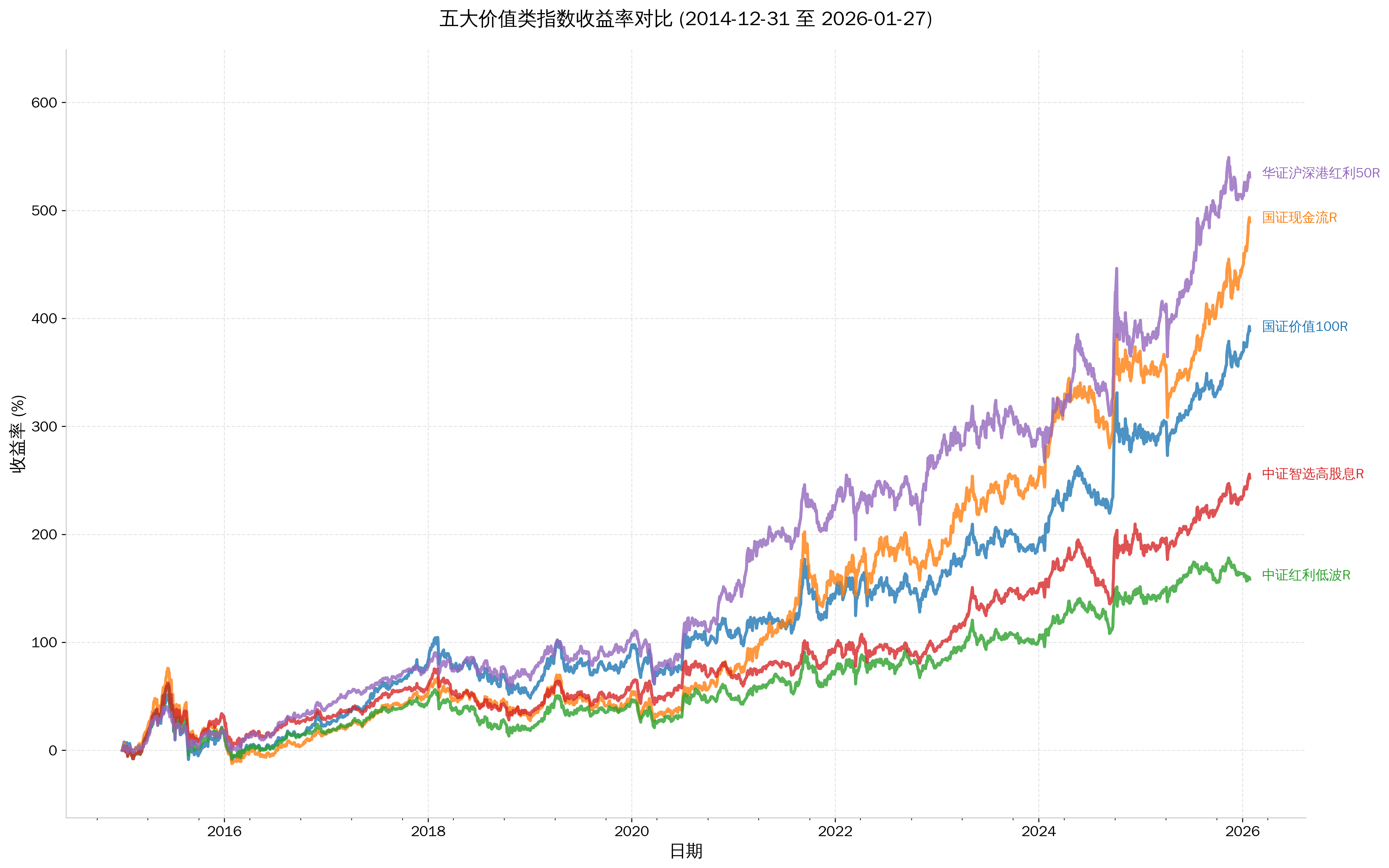

全时间段业绩对比

因为华证沪深港红利50指数起始时间最晚,是2014年12月31日,所以我们统一从该时间开始对比收益率。

收益率前三名:

华证沪深港红利50

国证现金流

国证价值100

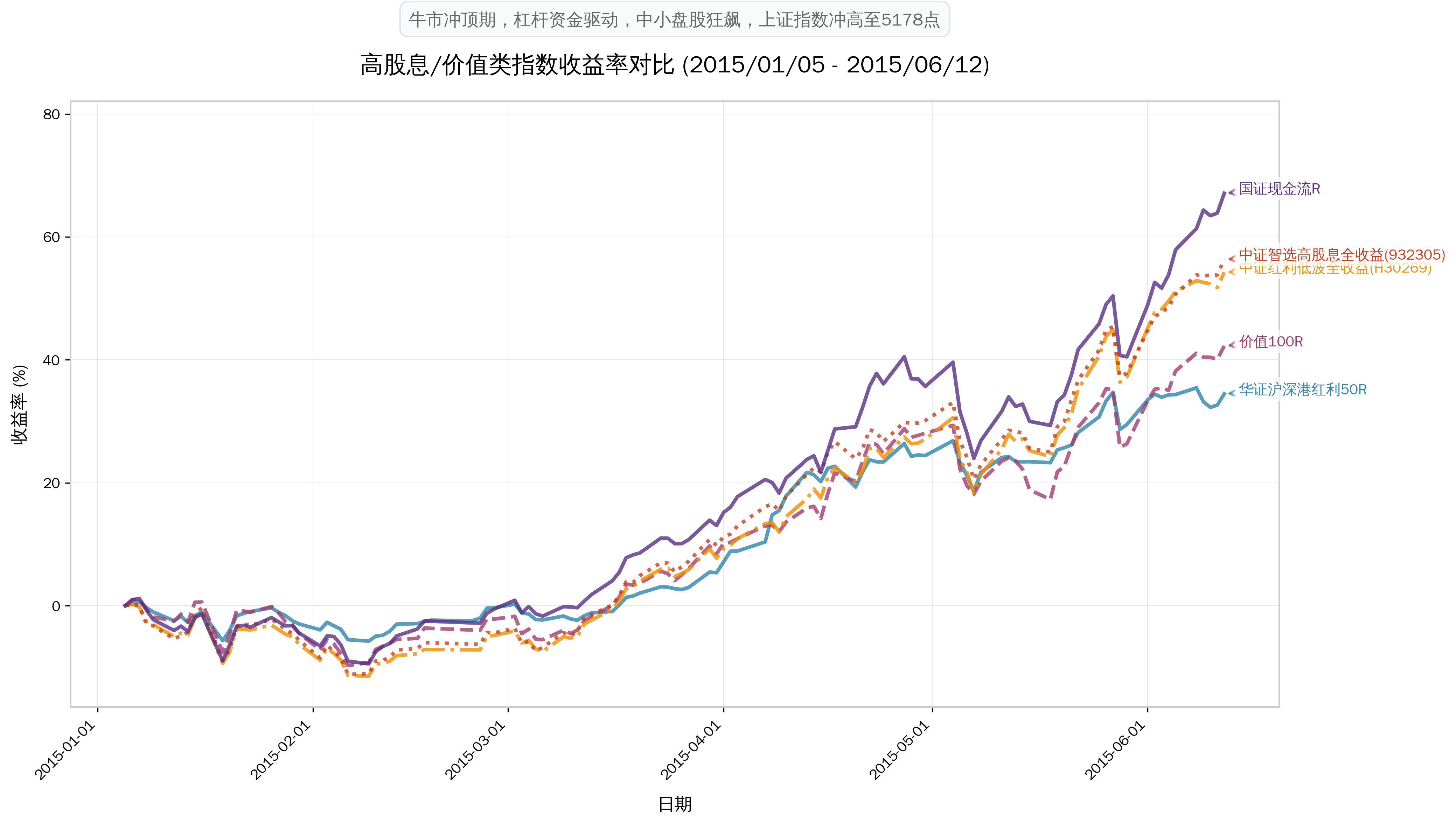

2015/01/05 - 2015/06/12 牛市冲顶期

杠杆资金驱动,中小盘股狂飙,上证指数冲高至5178点

该阶段前三名是:

国证现金流

智选高股息

红利低波

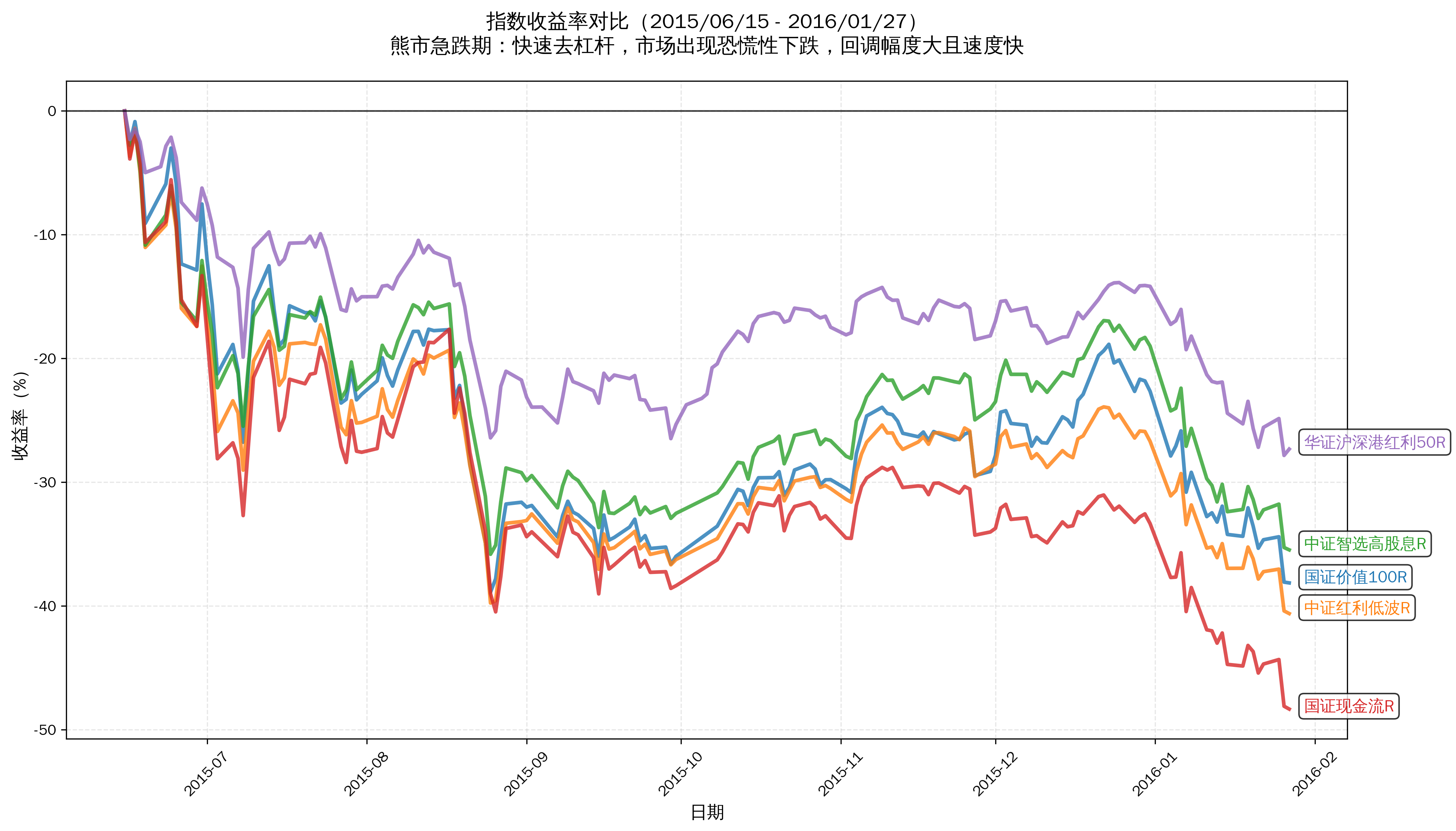

2015/06/15 - 2016/01/27

熊市急跌期

快速去杠杆,市场出现恐慌性下跌,回调幅度大且速度快。

2015这轮牛市冲顶后的恐慌下跌中,最抗跌的是华证沪深港红利50,最差的是现金流指数。

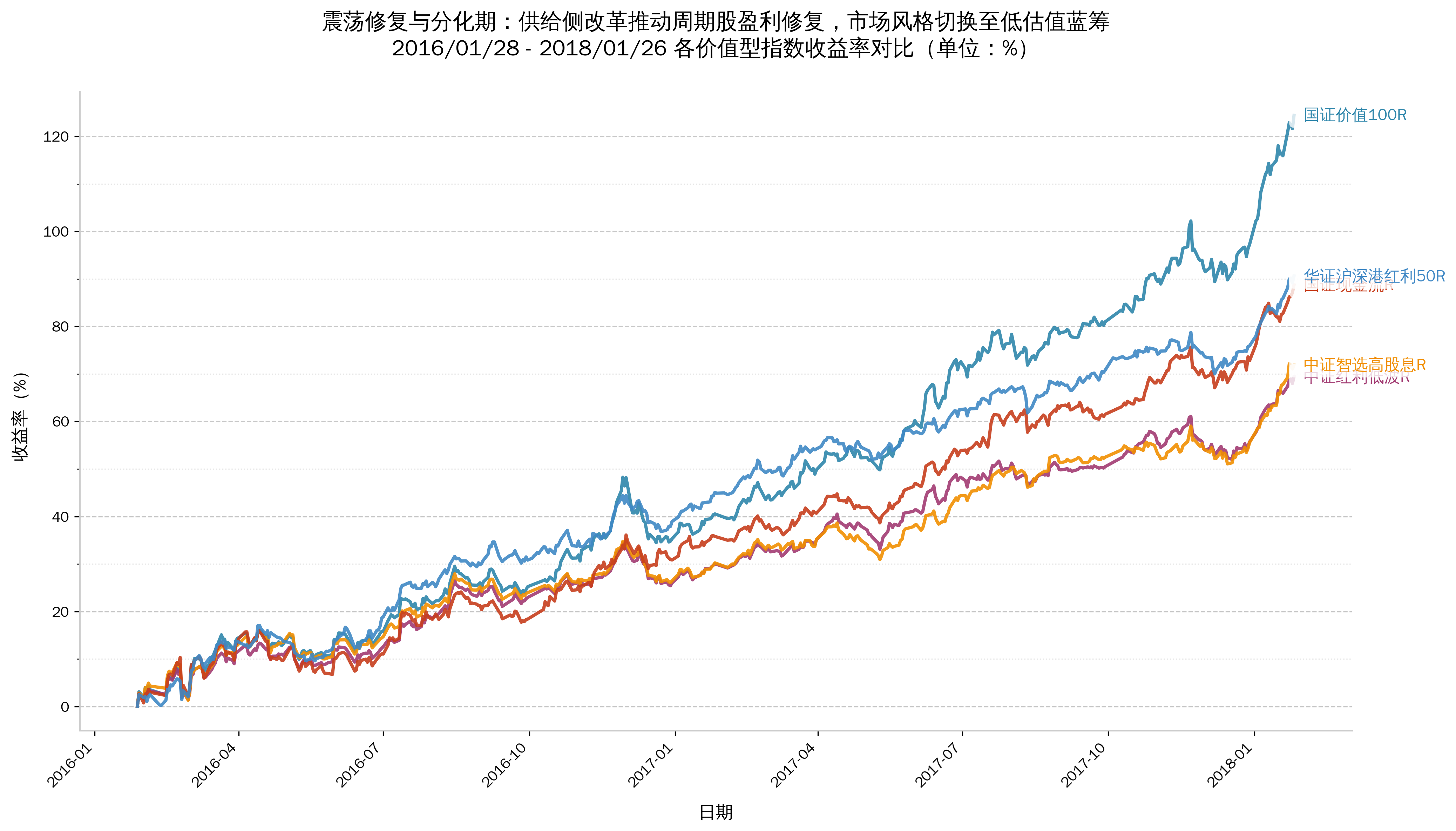

2016/01/28 - 2018/01/26

震荡修复与分化期

供给侧改革推动周期股盈利修复,市场风格切换至低估值蓝筹。

在系统性风险出清后,市场风格发生180度逆转,从追逐“梦想”的题材炒作,彻底转向拥抱“现实”的基本面价值。价值风格迎来了业绩与估值的“戴维斯双击。

2016-2018年初的这段行情,是A股市场一次深刻的“价值回归”教育。它奠定了红利指数作为重要风格资产的地位,也为其在2021年后的再次崛起提供了历史样本和逻辑基础。

这轮价值风格牛市中,国证价值100指数遥遥领先。第二梯队是沪深港红利50和现金流指数。

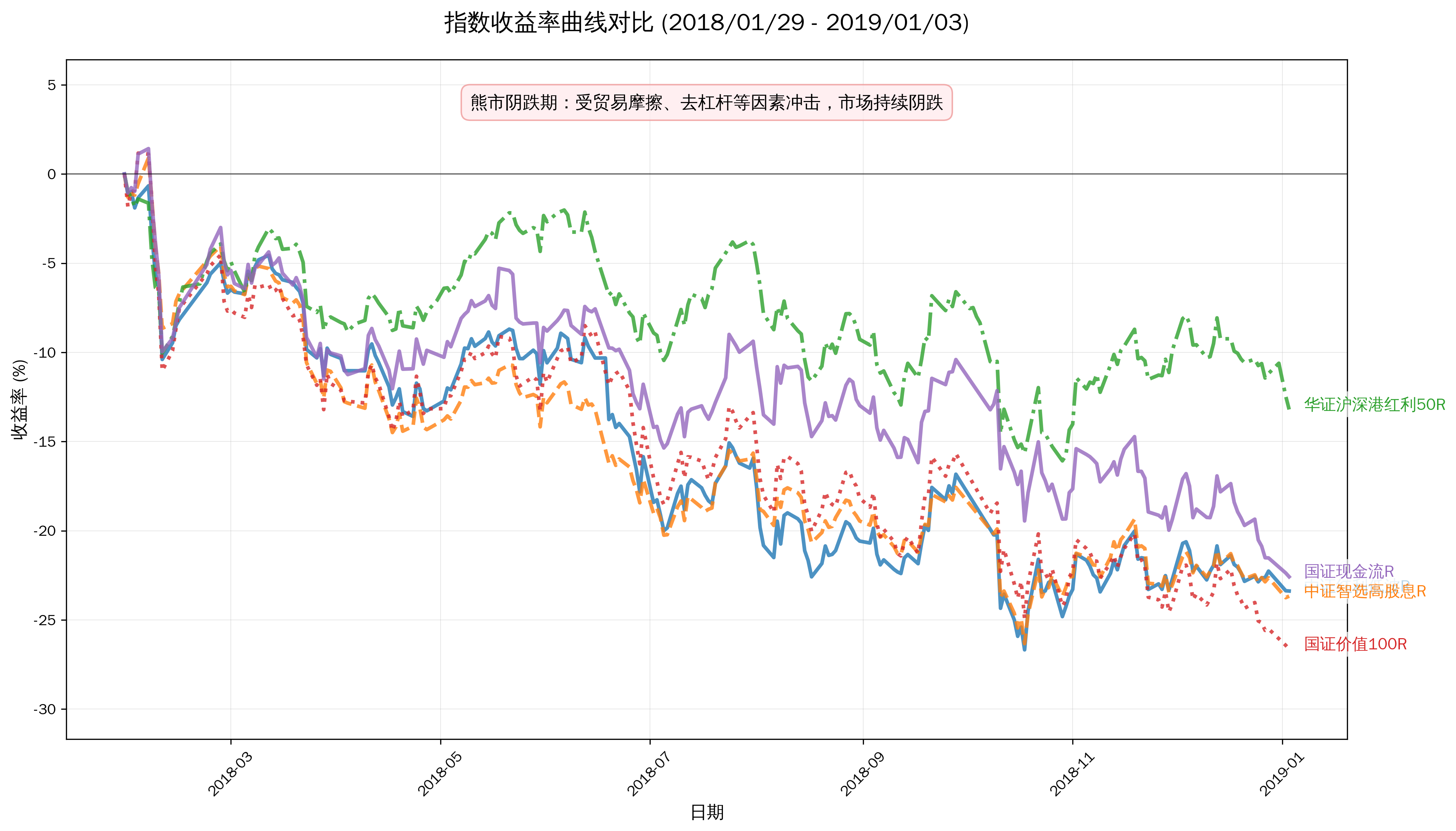

2018/01/29 - 2019/01/03

熊市阴跌期

受贸易摩擦、去杠杆等因素冲击,市场持续阴跌。

最抗跌的是华证沪深港红利50。

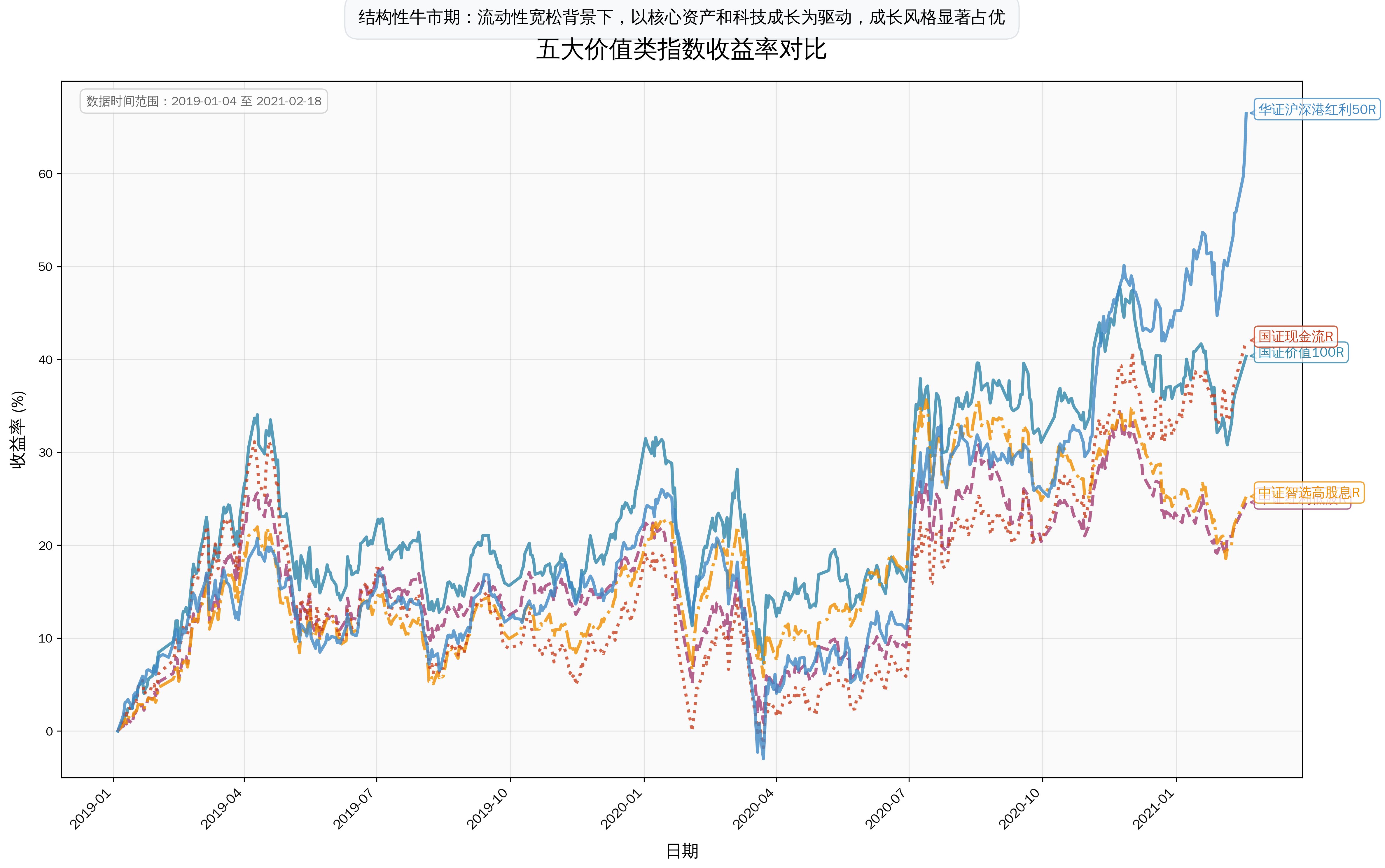

2019/01/04 - 2021/02/18

成长的结构性牛市期

流动性宽松背景下,以核心资产和科技成长为驱动,成长风格显著占优。

表现最好的是华证沪深港红利50。

第二梯队的现金流和价值100不分伯仲。

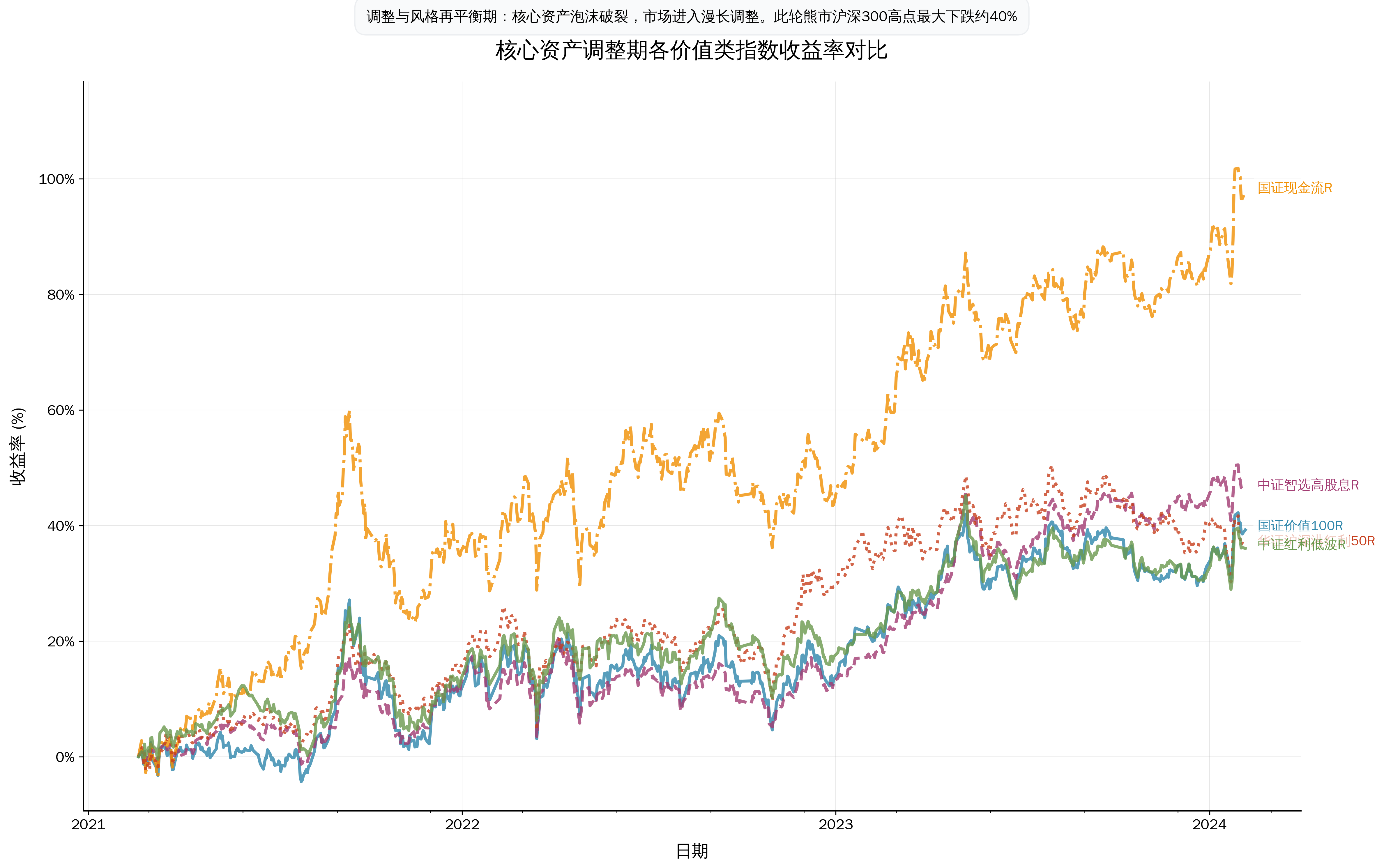

2021/02/19 - 2024/02/05

调整与风格再平衡期

核心资产泡沫破裂,市场进入漫长调整。此轮熊市沪深300高点最大下跌约40%。

2021年2月至2024年2月期间,以煤炭、原油及基本金属为代表的能源周期股走出了一轮显著的结构性牛市。尤其在2023年至2024年初市场整体调整期间,在经济弱复苏和利率下行的环境下,能源板块凭借其高股息率和低估值的属性,完成了从“周期博弈”到“价值重估”的升华,部分龙头公司股价创下历史新高

现金流指数此阶段遥遥领先,其他几个指数都很接近。

现金流指数成立以来的大幅领先,主要是该阶段拉开的差距。

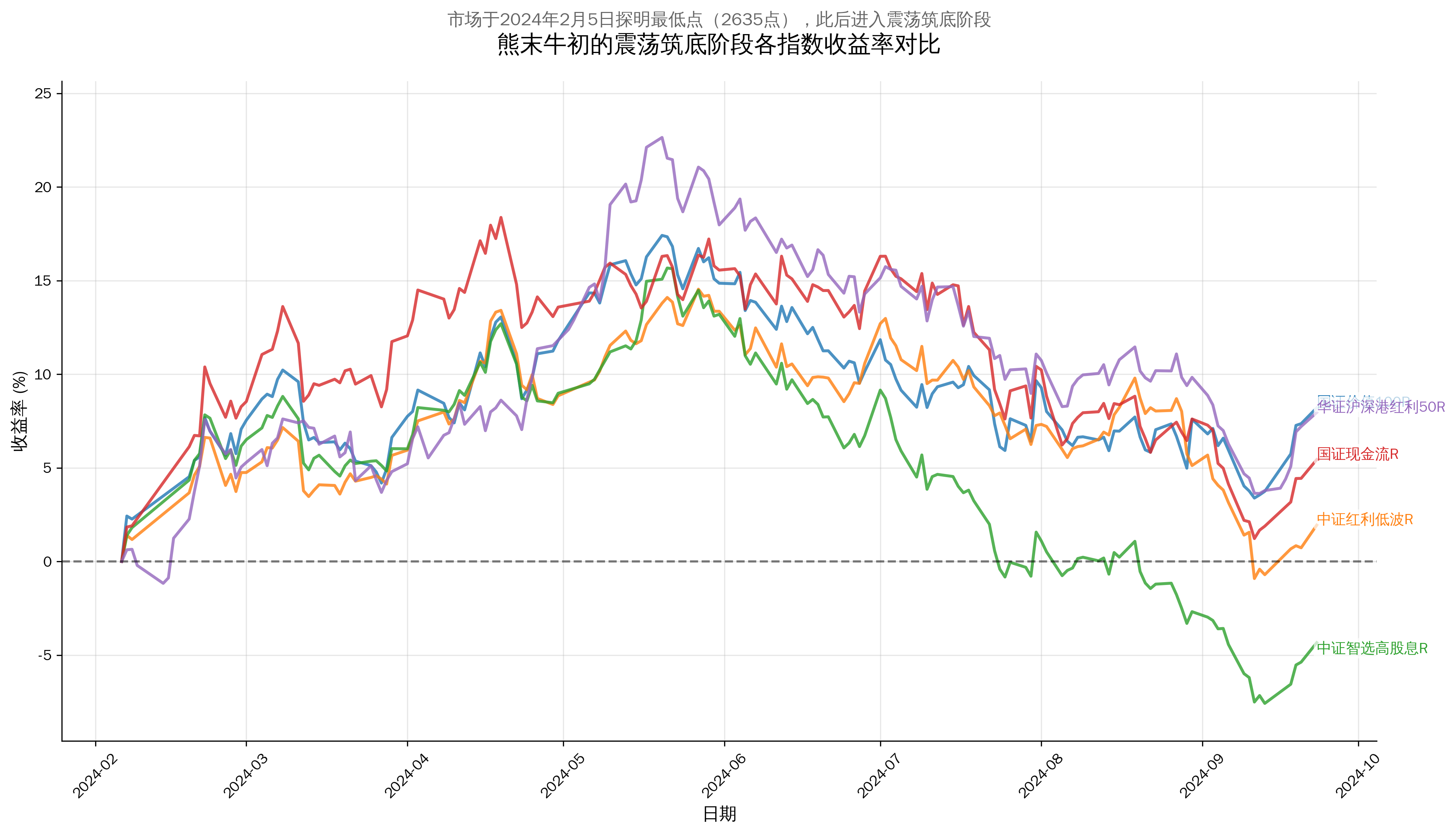

2024/02/06 - 2024/09/23

熊末牛初的震荡筑底

市场于2024年2月5日探明最低点(2635点),此后进入震荡筑底阶段。

华证沪深港红利50与国证价值100收益率领先。

2024/09/24 - 今

政策驱动的反弹/牛市

央行于9月24日发布超预期“四箭齐发”政策,引爆市场。行情初期由政策与情绪驱动,后续持续性需经济基本面验证。

该阶段红利低波大幅落后,其他指数比较接近。

总结

在全时间段(2014/12/31起)的业绩对比中,华证沪深港红利50、国证现金流与国证价值100位列收益前三名,展现出长期配置价值。

分阶段看,不同市场环境下各指数表现显著分化:

在牛市冲顶期(2015上半年),国证现金流、智选高股息等表现领先;

在熊市下跌期(如2015-2016急跌、2018阴跌),华证沪深港红利50体现出较强的抗跌性;

在价值风格占优期(2016-2018年初),国证价值100大幅领先,凸显价值因子的爆发力;

在成长牛阶段(2019-2021年初),华证沪深港红利50仍保持相对优势;

在近年调整与再平衡期(2021-2024年初),国证现金流凭借能源周期的结构性行情遥遥领先,成为其长期业绩突出的关键阶段;

进入2024年以来的震荡与政策驱动行情,华证沪深港红利50与国证价值100再度领先,而红利低波则在政策反弹阶段相对落后。

整体来看,不同红利相关指数在不同市场环境中各有占优阶段,并无单一指数全程领先。长期表现优异的指数往往能在多数阶段保持稳健,并在风格匹配的行情中抓住机遇放大收益。这一分析不仅印证了红利策略作为重要风格资产的价值,也提示投资者需结合市场环境变化,理性看待各指数的阶段表现差异。

#2025超额关键词#

#暖阳创作计划#

#继续新高!金价突破5200美元大关#

#段永平谈茅台:当前股价“真的不贵”#