#人工智能怎么投##两部门:2035年新型电力系统基本建成##工信部:深入实施“机器人+”应用行动##大消费板块逆市拉升!行情能否持续?#从当前的市场环境和行业趋势来看,人工智能(AI)板块确实具备长期投资价值,尤其是在算力需求爆发的背景下,相关产业链和硬件设备的快速发展为投资提供了良好的基础。

一、行业发展概述

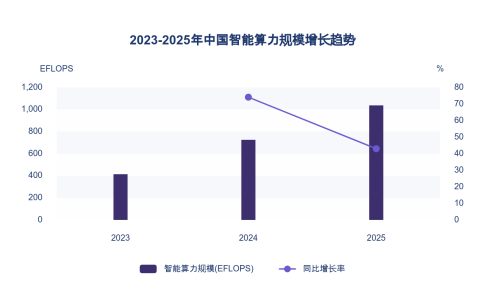

1.1 算力需求爆发驱动产业进入高速成长期

人工智能算力作为支撑AI系统运行的高性能计算能力,其核心是对海量数据的处理与分析能力,通过GPU集群等专用硬件实现复杂模型的训练与推理,已成为驱动AI发展的底层动力和数字经济的核心生产力。

增长的核心驱动力源于生成式AI与大模型技术的快速迭代。以大模型训练为例,GPT-4所需的算力较GPT-3提升超过10倍,直接推高了全球云厂商的资本开支,2025年其同比增幅预计超40%。算力需求已从“成本中心”升级为“产能中心”,成为模型性能与商业规模的第一硬约束。在此基础上,算力应用场景不断拓宽,覆盖生成式大模型、自动驾驶、智慧城市及工业制造等领域,推动互联网、金融、医疗等行业深度融合,形成了多元化的社会需求生态。

1.2 政策与国产替代重塑产业发展路径

在算力需求爆发的背景下,国家政策与地缘因素共同重塑着产业发展路径。政策层面,国家高度重视算力基础设施建设,从“东数西算”工程到“全国一体化算力网”,形成连续性的支持体系。《算力基础设施高质量发展行动计划》明确提出到2025年智能算力占比提升至35%的目标,同时全国超过30个城市正在建设或筹建智算中心,政策驱动市场持续扩容。

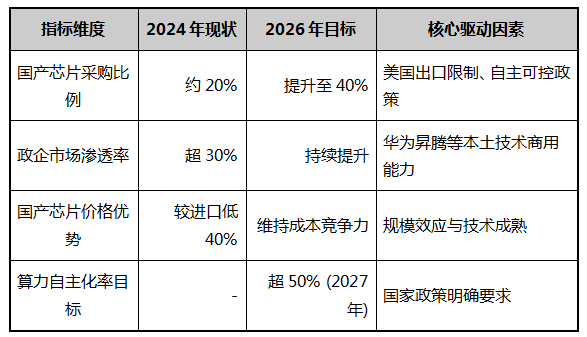

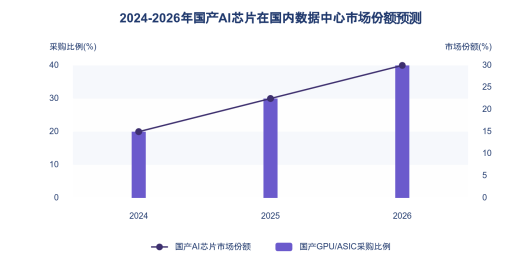

地缘政治风险加速了国产替代进程。在此驱动下,国产AI芯片采购比例从2024年的约20%计划提升至2026年的40%,华为昇腾、寒武纪等本土企业加速技术突破;2024年国产芯片在政企市场渗透率已超过30%,华为昇腾已为至少30个国产大模型训练提供算力支持,标志着国产替代战略取得阶段性成果。产业生态呈现全栈国产化与绿色低碳双轨并进特征,头部企业通过核心硬件突破、液冷能效优化及信创生态协同构建竞争壁垒,逐步重构行业格局。

二、市场现状分析

2.1 硬件市场扩容凸显结构性增长机会

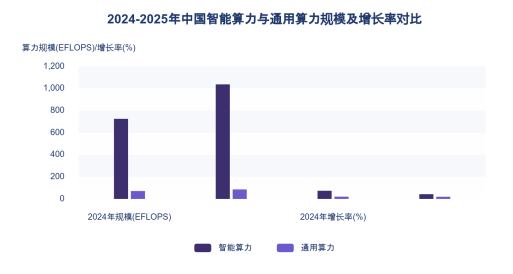

人工智能算力硬件市场正经历规模与结构的双重扩张。市场扩容的背后是算力需求的结构性变化。大模型训练算力需求呈现爆发式增长,训练算力需求增速达推理算力的2.3倍。智能驾驶、工业AI、医疗影像三大场景贡献62%的算力消耗,成为拉动硬件需求的核心引擎。

2.2 国产化进程加速重构行业竞争壁垒

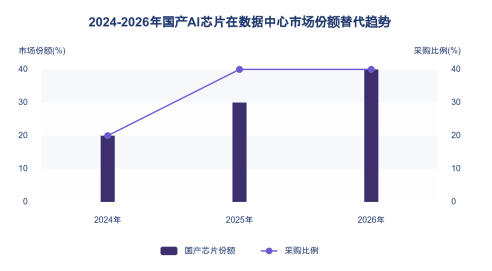

国产化替代正深刻重塑行业竞争格局。在AI芯片领域,2025年国产AI芯片在国内数据中心份额预计从15%提升至30%,采购比例从2024年的约20%提升至2026年的40%。2025年上半年国产AI芯片出货量同比增长超120%,寒武纪、海光信息等企业在边缘计算芯片领域替代进程加快,Q3-Q4出货量环比增长50%。

从波特五力模型分析,上游精密零部件议价能力较高,但国产供应链逐步完善。25G以上高端光芯片国产化率仅约5%,而兆驰股份计划于明年量产25G、50G、100G光芯片,为800G/1.6T/3.2T光模块提供核心器件。下游议价能力较低,政策驱动形成刚性需求,《‘人工智能+’行动意见》明确要求2027年实现AI与六大领域深度融合,算力自主化率目标超50%。潜在进入者威胁较低,行业技术壁垒显著,2024年AI算力行业新增注册企业69家为历年最多,但融资主要集中在早期阶段,A+轮以前融资占全部事件的77%。替代品威胁有限,专用AI加速器逐渐取代通用计算芯片成为主流架构,CPO、LPO等新型技术在降低功耗方面取得实质进展。竞争格局呈现“高端市场外资主导、中低端国产替代加速”特征,英伟达占据全球AI芯片市场75%份额,但国产第一梯队厂商性能已对标国际主流,良率提升至85%以上。

三、行业未来趋势

3.1 技术创新与垂直协同开启增量空间

人工智能算力产业正经历由底层硬件创新驱动的深刻变革。下一代芯片(如英伟达B100、华为昇腾910C)算力较前代提升3-5倍,但功耗增幅仅50%,这一技术突破直接推动液冷散热技术在数据中心的渗透率从当前的约10%向40%的水平快速提升,显著优化了算力密度与能效比。与此同时,1.6T光模块的量产带动单机柜算力密度提升200%,预计2025年全球需求增速高达80%,高速光通信技术与先进芯片的协同,共同构成了AI数据中心基础设施升级的核心驱动力。光电共封装(CPO)等新型互联技术的突破,正有效支撑智算集群实现更高效率的协同工作。

技术演进与垂直应用场景的深度融合正开启新的增量空间。智能体AI推动计算量呈现百倍级增长,推理需求发生质变,其计算量是传统聊天机器人的100-1000倍。这导致多模态大模型推动推理算力需求占比从30%升至50%,边缘算力芯片与设备因此受益,技术演进正带动AI应用场景向智能制造、智能医疗等垂直领域深度协同拓展。产业链上下游通过深度协同实现高效联动,芯片企业与服务器厂商合作定制开发,数据中心与设备供应商联合研发液冷整机柜等集成化方案,显著提升了硬件适配性、系统稳定性并缩短了交付周期。算网融合技术作为解决算力供需矛盾的关键路径,能够减少30%的训练时间并将GPU平均利用率提升至95%以上,华为通过智能算网调度措施已将算力利用率从40%提升至75%。

3.2 地缘风险与资本回报挑战并存

地缘政治因素为全球算力供应链带来了显著的不确定性。美国对华芯片出口限制持续升级,倒逼国产GPU、ASIC芯片采购比例从2024年的约20%提升至2026年的40%,这一趋势加速了国产替代进程,但也凸显了外部供应链风险。值得注意的是,英伟达B200芯片性能仍较国产领先2-3代,若未来出口限制出现松动,可能对当前国产替代的进度产生压制效应,构成长期的技术博弈与供应链不确定性风险。这种风险因AI算力是国家战略性产业而进一步放大,相关政策影响可能导致公司未来3年的销售收入或利润不及预期。

资本高强度投入下的回报周期与盈利压力是行业面临的另一大挑战。2025年全球头部云厂商资本开支同比增幅预计超50%,微软、亚马逊等巨头计划在未来两年内将数据中心规模扩大一倍。然而,这种重资产转型对财务结构产生了显著影响,2025年第二季度,Meta、Alphabet、微软和亚马逊四大公司的合并自由现金流下降了30%。甲骨云英伟达相关云业务的毛利率仅为14%,远低于其整体70%的毛利率,清晰反映了云厂商在AI算力投入初期面临的高成本与低利润压力。资本市场担忧AI应用商业化进度能否匹配基础设施投入节奏,若商业化延迟导致算力过剩,可能引发算力租赁价格战,压缩中小厂商毛利率。当前估值假设重资产模式将带来与轻资产模式相同的盈利能力,但尚无明确证据支持,存在短期回报与长期潜力错配的风险。

四、投资策略与工具评估

基于人工智能算力产业的高景气度与长期增长潜力,国泰创业板人工智能ETF联接(A类:025493,C类:025492)为场外投资者提供了便捷的布局工具。该基金通过投资于目标ETF——国泰创业板人工智能ETF(159388),实现对创业板人工智能指数的紧密跟踪,其股票资产配置高度集中,权益投资占比达99.09%,符合指数基金高仓位运作特征。从行业分布看,基金资产主要投向制造业(占净值65.26%)和信息传输、软件和信息技术服务业(占29.10%),与人工智能产业链硬件与应用层结构高度匹配。

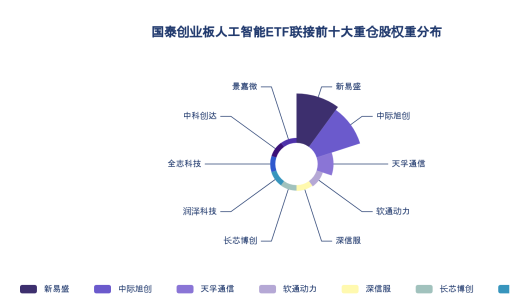

在成分构成上,该ETF联接基金高度聚焦人工智能算力核心环节,前十大重仓股中通信设备行业占比最高,包括新易盛(20.28%)、中际旭创(18.79%)、天孚通信(6.5%)等光模块龙头,以及全志科技、景嘉微等芯片企业。值得注意的是,中际旭创与新易盛两家光模块龙头合计权重超过39%,体现出对算力硬件关键赛道的重点布局。这种配置与当前算力需求爆发的产业趋势高度契合,光模块企业在800G/1.6T产品加速量产背景下订单饱满,中际旭创、新易盛等企业2025年上半年净利润预增50%-385%,业绩高增为指数表现提供坚实支撑。

从管理策略来看,该基金采用完全复制法跟踪创业板人工智能指数,管理费率每年0.5%,托管费率每年0.1%,投资于目标ETF的比例不低于基金资产净值的90%。基金经理刘昉元自2025年4月起担任多只指数基金基金经理,其管理的国泰上证科创板综合ETF任期回报达45.80%,高于同类平均30.08%,显示其指数管理能力。基金自成立以来表现出良好的跟踪效率,国泰创业板人工智能ETF自2025年3月26日成立以来净值累计增长78.91%,超越业绩比较基准2.26个百分点,显示其精准跟踪标的指数的能力。

该ETF联接基金的优势在于为场外投资者提供了分散化布局人工智能核心产业链的工具,有效规避个股选择风险。创业板人工智能指数成分股涵盖光模块、芯片、IDC、软件等多元环节,前十大重仓股合计权重48.89%,分散性优于部分同类产品。随着2025年全球AI算力需求年增长率超30%,国内云厂商资本开支大幅提升,指数成分企业有望持续受益于算力基建提速与技术迭代红利。

需要注意的是,当前人工智能板块估值处于相对高位,创业板人工智能指数滚动市盈率达71.06倍,位于发布以来90.42%分位,短期波动风险不容忽视。然而,在政策支持、技术突破与需求爆发的三重驱动下,人工智能产业长期成长逻辑依然清晰,该ETF联接基金为投资者参与这一高成长赛道提供了高效且成本可控的工具选择。@国泰基金