#人工智能怎么投##大消费板块逆市拉升!行情能否持续?##两部门:2035年新型电力系统基本建成##工信部:深入实施“机器人+”应用行动#2025年,人工智能产业正经历从"弱人工智能(ANI)"向"强人工智能(AGI)"的历史性跨越,马斯克预言AGI或将在2025年底实现,其核心特征是自主发现并执行任务。中国AI产业发展呈现出四大核心趋势:应用革命、代理AI重塑交互范式、硬件+AI多点开花、基础设施层(算力与数据)成为发展基石。

从产业规模来看,2025年中国人工智能产业规模预计达到3985-9000亿元,较上年增长24-37%,展现出强劲的增长动能。中国人工智能大模型数量已"井喷"至439个,应用正从互联网巨头主导的局部技术试验阶段,迈向多行业、多区域、多用户覆盖的普惠化落地新阶段。

技术发展方面,AI正从"工具辅助"迈向"自主智能"的新阶段,其未来趋势呈现出深度技术迭代、产业深度融合、治理体系重构以及基础设施变革的四大核心特征。2025年后,AI发展将进入"深度融合"阶段,推动产业从"单点突破"向"系统能力"升级,大模型将向"垂直领域"深化,针对医疗、制造、金融等行业的特定需求开发行业大模型。

CPO技术发展前景与市场规模

共封装光学作为光通信领域的颠覆性技术,在2025年迎来了爆发式增长。CPO是一种将光引擎与交换芯片共同封装在同一基板上的光电共封装技术,与传统可插拔光模块相比,CPO将光学元件从面板移至更靠近交换芯片的位置,通过硅中介层或硅通孔技术实现光电协同设计。

技术优势方面,CPO将光引擎与交换芯片集成封装,把电信号传输距离从厘米级缩短至毫米级,实现800G向1.6T、3.2T的跨越式升级,同时降低40%以上功耗,完美适配AI大模型的高带宽、耗需求。功耗革命方面,曦智科技与燧原科技联合研发的xPU-CPO原型系统显示,CPO通过省去复杂的信号补偿电路,驱动芯片功耗降低65%,均衡器功耗降低70%,单位数据传输功耗仅为5-10 pJ/bit。

市场规模预测呈现爆发式增长态势。根据LightCounting预测,2025年全球AI算力服务器光模块市场规模将达1027亿美元,同比增长85%,其中CPO市场规模达386亿美元,占比37.6%,较2024年提升22个百分点。中国市场表现更为突出,2025年中国AI光模块市场规模将达3200亿元人民币,同比增长92%,其中CPO市场规模达1500亿元,占比46.9%,显著高于全球平均水平。

长期增长前景同样乐观。根据行业预测,到2030年CPO市场规模预计达到50亿美元以上,而LightCounting更为乐观,预测到2033年CPO市场规模有望突破26亿美元。从2024年到2030年,CPO全球市场规模将从4600万美元激增至81亿美元,年复合增长率达137%,成为光通信领域增速最快的细分赛道。

算力硬件产业链投资机会

算力硬件产业链呈现出"上游核心器件-中游先进封装-下游系统集成"的新型价值链条,价值重心正在从封装主导转向芯片+封装双核心。

上游核心器件是产业链价值密度最高的环节,包括硅光芯片、光引擎、激光光源等。硅光芯片作为CPO的"大脑",集成度是传统III-V族芯片的5-10倍,目前全球市场由美国Intel、英国Broadcom主导,占据80%以上份额。国内企业在硅光芯片领域取得突破,中际旭创自研的12nm硅光芯片,集成度比海外同类产品高30%,功耗低20%,已经用在自家1.6T CPO模块上,自给率达60%。

中游先进封装环节是CPO技术落地的关键,需融合2.5D/3D封装、高精度耦合、热管理等多领域技术,工艺复杂度较传统光模块提升3倍以上。封装工艺采用"芯片-硅中介层-光引擎"的2.5D集成架构,硅中介层通过TSV实现电信号垂直传输,互联密度达到10^4个/mm。

下游系统集成以CPO交换机、AI算力服务器为核心。2025年全球AI服务器出货量预计突破500万台,其中采用CPO技术的设备占比将超过35%,直接拉动光模块市场规模突破千亿美元。AI算力服务器中光模块成本占比从传统服务器的5%提升至12%,1.6T CPO模块单价达1.2万美元,是800G可插拔模块的3倍。

投资机会方面,重点关注以下环节:一是硅光芯片设计,国内企业在1.6T硅光芯片设计能力上取得突破,2025年三季度实现量产,良率从一季度的45%提升至72%;二是光引擎技术,单台高端CPO交换机需配备8-16个光引擎,每个光引擎包含24-32个通道,国内企业在光引擎领域已实现突破,新易盛的1.6T光引擎采用自研的无源对准技术,耦合效率达到85%;三是激光光源,外部激光光源是CPO的"能量核心",Rubin平台要求激光芯片输出功率≥200mW,波长稳定性0.1nm,随着中际旭创、仕佳光子等企业的技术突破,预计2025年核心器件国产化率将从2024年的25%提升至40%。

国产替代进展与投资价值

中国算力硬件国产替代在2025年取得了突破性进展,特别是在CPO技术领域实现了从"跟随替代"向"技术引领"的转变。国产化进展主要体现在以下几个方面:

技术突破方面,仕佳光子的1.6T AWG芯片成为英伟达独供,光库科技的铌酸锂调制器打破海外垄断,国内企业已从"跟随替代"转向"技术引领",2025年三季度国内云厂商CPO订单环比普遍增长50%以上,国产化率快速提升。

产业链布局方面,华为海思联合飞控推出全球首条2.5D封装CPO产线,Q4量产打破台积电技术垄断;立讯精密/工业富联斥资80亿元建设全自动光模块产线,目标2026年占据1.6T市场30%份额。

核心器件国产化方面,源杰科技的200G EML芯片已经送样测试,2026年就能量产,这意味着1.6T CPO的核心芯片能实现100%国产化。光迅科技的硅光芯片也进入客户测试阶段,2026年产能计划达10万片/月。

投资价值评估显示,国产算力硬件具备显著的投资价值:一是政策支持力度大,国内"东数西算"工程加速推进,2025年三季度新增智算中心项目28个,总投资达1500亿元,这些项目中60%明确要求采用CPO技术,直接拉动国内CPO市场需求增长;二是技术追赶速度快,国内企业在硅光芯片、无源对准等关键技术上的突破,使CPO模块成本从2024年的1.8万美元降至1.2万美元,降幅达33%,推动商业化加速;三是市场空间广阔,据行业测算,2025年我国行业级智能算力需求规模将突破1000EFLOPS,其中80%的需求可通过国产算力解决方案满足。

从投资回报角度看,国产算力硬件企业展现出强劲的盈利能力。2025年三季度,光模块及CPO相关公司业绩呈现"爆发式增长"态势,行业整体营收同比增长83%,净利润同比增长127%,显著高于电子行业平均水平。中际旭创三季度实现营收89.6亿元,同比增长92%;归母净利润18.3亿元,同比增长156%,创单季度历史新高,1.6T CPO模块出货量达8.2万只,占总营收的42%,CPO产品毛利率达45%。

从投资价值角度看,AI应用领域呈现出"高确定性、高ROI"特征。产业端的AI需求是"刚性需求",制造企业需要AI提升产能、降低成本,金融机构需要AI优化风控、提高效率,能源企业需要AI保障安全、节约能耗。相比之下,C端AI的商业化路径模糊,ROI难以衡量,而企业级市场只要AI能解决实际问题、提升效率,付费意愿极强。

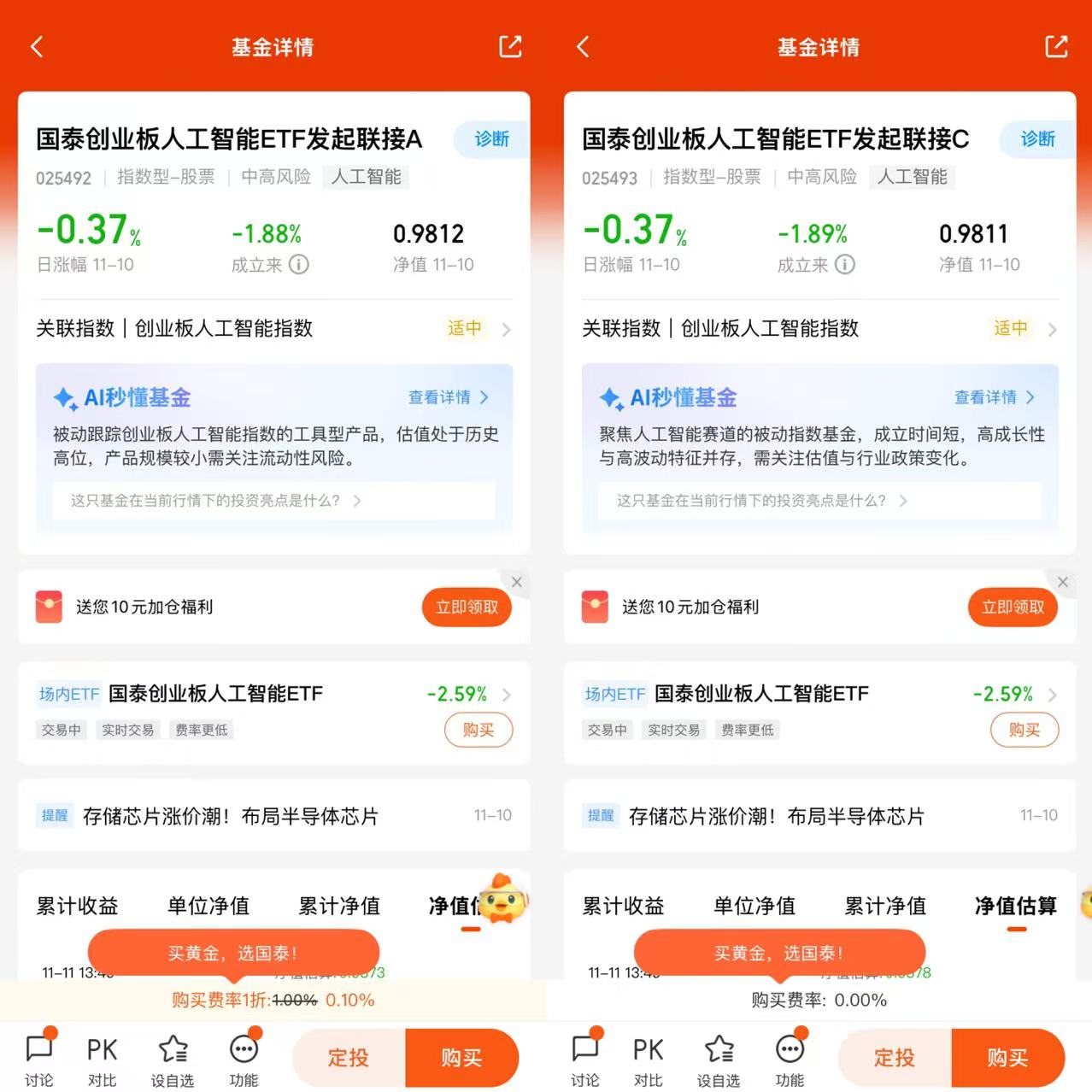

国泰创业板人工智能ETF联接基金(A类:025492,C类:025493)是一只跟踪创业板人工智能指数的发起式联接基金,于2025年10月29日成立。

投资目标:通过主要投资于目标ETF,紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化。

投资策略:本基金主要投资于目标ETF、标的指数成份股(含存托凭证)、备选成份股(含存托凭证)。为更好地实现投资目标,本基金可少量投资于非标的指数成份股、债券、债券回购、金融衍生工具、资产支持证券、同业存单、银行存款、货币市场工具等。基金的投资组合比例为:投资于目标ETF的比例不低于基金资产净值的90%,每个交易日日终在扣除股指期货合约和国债期货合约需缴纳的交易保证金后,持有的现金或者到期日在一年以内的政府债券不低于基金资产净值的5%。

标的指数:创业板人工智能指数,该指数从创业板市场中精选30-50家市值较大、业务涉及人工智能基础资源、技术支持及应用落地的核心企业,前十大重仓股涵盖软通动力、深信服、长芯博创等龙头,实现了"上游算力 + 中游模型 + 下游应用"的全产业链覆盖。

业绩比较基准:创业板人工智能指数收益率95%+银行活期存款利率(税后)5%。

人工智能作为未来科技发展的核心方向,长期投资价值毋庸置疑。但在当前高估值、高波动的市场环境下,投资者需要保持理性,采取谨慎乐观的投资策略。通过精选个股、分散投资、动态调整等方式,在控制风险的前提下分享AI产业发展红利。国泰创业板人工智能ETF联接基金为普通投资者提供了一个便捷、低成本的AI投资工具,适合作为长期配置的核心标的。@国泰基金