#太空投资飞天日记# $平安中证卫星产业指数C$

一、商业航天:从概念到产业,投资价值的底层逻辑重构

商业航天并非传统航天事业的简单延伸,而是以市场需求为核心、以技术创新为驱动、以商业化落地为目标的全新产业生态。其投资价值的崛起,本质上是技术突破、政策扶持、市场需求三重共振的结果,这一逻辑重构不仅重塑了航天产业的发展路径,也为投资者打开了全新的价值空间。

从技术维度看,商业航天的核心突破在于“降本增效”。传统航天发射成本高昂,单次发射费用动辄数亿美元,且发射频次受限,而商业航天通过可重复使用火箭技术、模块化卫星制造、低成本推进系统等创新,将发射成本大幅压缩。以SpaceX的“猎鹰9号”为例,其可重复使用特性使单次发射成本降至传统火箭的1/3以下,而星链计划的规模化部署则进一步推动卫星制造成本从单颗数百万美元降至数十万美元。这种成本革命打破了航天产业的“高门槛壁垒”,让更多企业能够参与到卫星制造、发射、运营及应用服务的全产业链中,形成了“技术迭代—成本下降—市场扩容—技术再迭代”的正向循环。

政策维度上,全球主要航天大国均将商业航天纳入国家战略,为产业发展提供了坚实的政策支撑。我国自2015年出台《国家民用空间基础设施中长期发展规划(2015-2025年)》以来,先后发布《关于促进商业航天发展的指导意见》《“十四五”航天发展规划》等政策文件,明确提出“培育壮大商业航天市场主体”“推动卫星应用产业规模化发展”,并在发射许可、频谱资源、资金支持等方面给予倾斜。地方层面,海南文昌、上海临港、广东珠海等地纷纷打造商业航天产业集群,通过税收优惠、园区配套、人才引进等政策吸引企业集聚,形成了“国家战略引领+地方产业落地”的政策合力。

市场需求维度,商业航天的应用场景正从传统的通信、导航、遥感向更广阔的领域拓展,催生了万亿级的市场空间。通信领域,低轨卫星星座成为全球互联网覆盖的重要补充,星链计划已在全球部署超5000颗卫星,为偏远地区、航空航海场景提供高速互联网服务;导航领域,北斗三号全球卫星导航系统全面建成,推动高精度定位在自动驾驶、智慧城市、精准农业等领域的应用;遥感领域,高分辨率卫星数据在自然资源监测、灾害预警、城市规划等方面的价值日益凸显。此外,太空旅游、在轨制造、太空探索等新兴场景也在逐步商业化,进一步打开了产业增长的天花板。

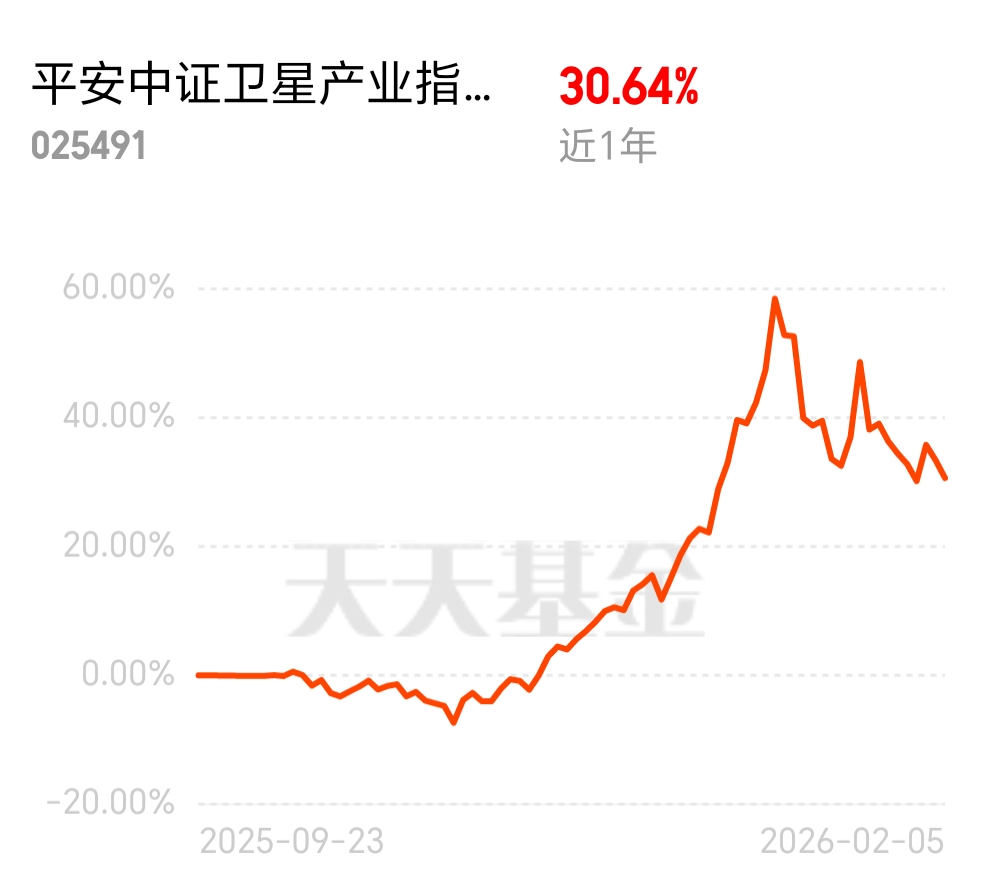

在这样的背景下,商业航天板块的投资价值愈发凸显。从市场表现来看,卫星产业指数近1年涨幅超121%,远超同期创业板指(61.45%)和沪深300指数(24.19%),这一涨幅并非单纯的概念炒作,而是产业基本面改善的直接体现。从产业链结构看,商业航天可分为上游(卫星制造、火箭制造、核心零部件)、中游(发射服务、卫星运营)、下游(应用服务)三大环节,每个环节均孕育着丰富的投资机会:上游环节受益于卫星星座规模化部署,核心零部件如星上处理器、太阳能电池、推进系统等需求激增;中游环节随着发射频次提升,发射服务企业的业绩弹性显著;下游环节则随着应用场景拓展,卫星数据服务、终端设备制造等企业迎来增长机遇。

对于投资者而言,布局商业航天板块需要把握“技术突破、政策落地、需求兑现”三大核心逻辑,同时警惕产业发展中的不确定性。技术层面,需关注可重复使用火箭、低成本卫星制造等关键技术的成熟度,技术迭代不及预期可能导致企业竞争力下滑;政策层面,需跟踪全球航天政策的变化,尤其是发射许可、频谱分配等核心政策的调整;需求层面,需验证应用场景的商业化落地进度,避免陷入“概念先行、需求滞后”的陷阱。此外,商业航天作为高风险、高投入的产业,企业的资金实力、技术储备、团队能力也是重要的考量因素,投资者需避免盲目跟风,聚焦具备核心竞争力的优质企业。

二、商业航天投资实践:我的布局思路与心得分享

作为长期关注科技赛道的投资者,我对商业航天的布局始于2023年,彼时星链计划加速部署,国内商业航天企业如蓝箭航天、星际荣耀等纷纷完成融资,产业发展进入快车道。回顾三年多的投资实践,我的布局思路经历了从“概念跟踪”到“基本面驱动”的转变,投资心得也在市场波动中不断沉淀,形成了一套适配商业航天产业特性的投资框架。

(一)布局思路:从赛道筛选到标的聚焦,把握产业发展主线

我的商业航天布局思路核心是“赛道优先、标的聚焦、动态调整”,具体分为三个阶段:

第一阶段(2020-2021年):赛道筛选与初步布局。这一阶段商业航天仍处于产业初期,核心逻辑是“政策驱动+技术突破”,我重点跟踪全球商业航天的发展动态,筛选出“低轨卫星星座”“可重复使用火箭”两大核心赛道。在标的选择上,由于国内商业航天企业尚未大规模上市,我主要通过美股市场布局SpaceX的间接标的(如卫星制造企业Maxar Technologies、发射服务企业Rocket Lab),同时关注国内A股市场中具备航天业务布局的传统军工企业(如中国卫星、航天电子)。这一阶段的布局以“试错”为主,仓位控制在总投资的5%以内,核心目的是熟悉产业逻辑、跟踪技术进展。

第二阶段(2022-2023年):基本面验证与仓位提升。随着国内商业航天政策逐步落地,蓝箭航天的“朱雀-2”火箭成功发射,星网集团成立并启动低轨卫星星座建设,商业航天的基本面开始兑现。我将布局重心转向国内市场,重点筛选上游核心零部件企业和中游发射服务企业。上游环节,我聚焦卫星制造中的核心零部件,如星上处理器、太阳能电池、行波管等,这些环节技术壁垒高、市场集中度高,受益于卫星星座规模化部署的确定性更强;中游环节,我关注具备发射能力的民营企业,如星际荣耀、蓝箭航天等,这些企业的发射频次直接决定了业绩弹性。在仓位管理上,我逐步将商业航天的投资比例提升至总投资的15%,同时通过分散投资降低单一标的风险,覆盖了上游、中游、下游三大环节的优质企业。

第三阶段(2024年至今):产业爆发与结构优化。随着卫星产业指数近1年涨幅超121%,商业航天板块进入爆发期,市场情绪高涨,同时也出现了估值过高、概念炒作等问题。我对布局思路进行了优化,从“全面布局”转向“聚焦核心”,重点筛选具备“技术壁垒+业绩兑现能力”的企业。上游环节,我减持了部分估值过高的零部件企业,聚焦具备核心技术专利、客户资源稳定的龙头企业;中游环节,我关注发射服务企业的订单情况,优先选择与星网集团、国内航天院所签订长期合作协议的企业;下游环节,我重点布局卫星数据服务企业,这些企业直接受益于应用场景拓展,业绩增长的确定性更强。此外,我开始关注指数基金和主动管理型基金,通过专业机构的力量优化投资组合,降低个人投资的风险。

(二)投资心得:在波动中坚守,在不确定性中寻找确定性

三年多的商业航天投资实践,让我深刻体会到科技赛道投资的“高风险、高收益”特性,也沉淀了三条核心心得:

第一,敬畏产业周期,避免“追涨杀跌”。商业航天作为新兴产业,其发展并非线性增长,而是呈现“技术突破—政策落地—需求兑现—估值调整”的周期性波动。2021年,随着SpaceX星链计划的加速部署,商业航天板块迎来一波上涨,部分企业估值一度突破100倍市盈率,我当时没有盲目追涨,而是等待估值回调后再进行布局;2022年,受全球经济下行、航天发射失利等因素影响,商业航天板块出现大幅调整,我没有恐慌抛售,而是坚定持有具备核心竞争力的企业,最终在2023年的产业爆发中获得了超额收益。实践证明,科技赛道投资需要敬畏产业周期,避免被短期市场情绪左右,坚守长期主义的投资理念。

第二,聚焦核心竞争力,警惕“概念炒作”。商业航天板块的投资机会众多,但并非所有企业都能分享产业增长的红利。部分企业通过“蹭热点”“讲故事”吸引投资者,但其技术储备、业绩兑现能力均存在明显短板。在投资实践中,我始终坚持“核心竞争力优先”的原则,重点关注企业的技术专利、客户资源、团队能力等核心指标,避免投资缺乏实质业务的“概念企业”。例如,2023年某企业宣称布局“太空旅游”业务,股价短期内翻倍,但我通过调研发现其技术储备不足、商业化落地遥遥无期,最终没有参与投资,避免了后续的估值回调风险。

第三,动态调整组合,适配产业发展阶段。商业航天产业发展迅速,技术迭代、政策调整、需求变化均会影响投资逻辑,因此投资组合需要动态调整。在产业初期,我重点布局技术突破型企业;在产业成长期,我转向业绩兑现型企业;在产业爆发期,我则聚焦具备规模化优势的龙头企业。此外,我还会根据市场估值水平调整仓位,当板块估值过高时减持部分标的,当估值回调至合理区间时再进行加仓,通过动态调整优化投资组合的风险收益比。

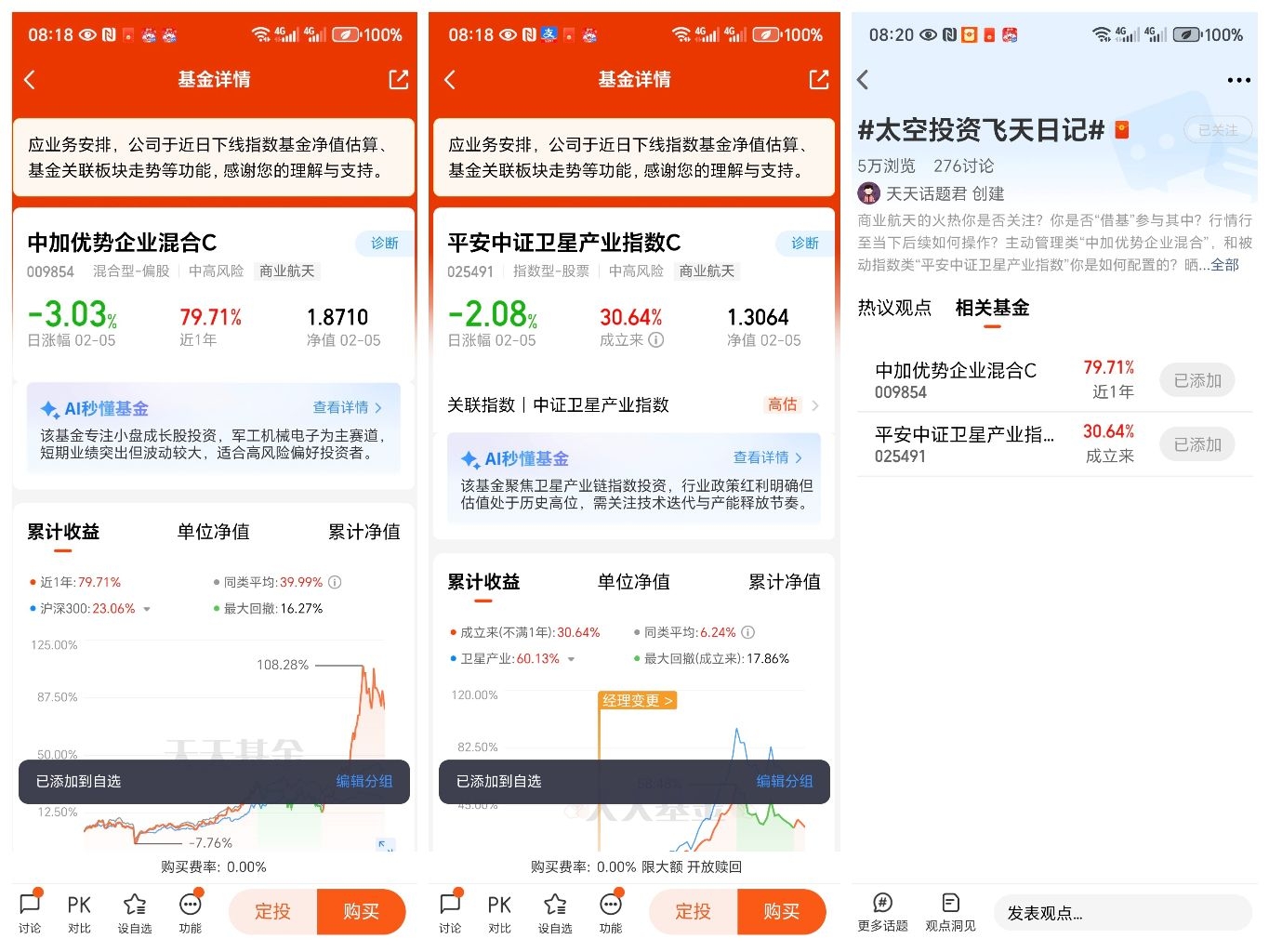

三、产品测评:平安中证卫星产业指数C与中加优势企业混合C,谁更适配商业航天投资?

随着商业航天板块的热度提升,越来越多的基金产品开始布局这一赛道,其中平安中证卫星产业指数C和$中加优势企业混合C$ 是两款代表性产品。两款产品的投资策略、业绩表现、风险特征存在明显差异,投资者需根据自身的风险偏好、投资目标选择适配的产品。

(一)产品基本信息:定位清晰,各有侧重

1. 平安中证卫星产业指数C

- 产品类型:被动指数型基金,跟踪中证卫星产业指数

- 投资目标:紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化

- 费率结构:管理费0.50%/年,托管费0.10%/年,C类份额无申购费,持有7天以上免赎回费

- 核心优势:纯正卫星产业指数,费率低、透明度高,适合追求行业收益的投资者

2. 中加优势企业混合C

- 产品类型:主动管理型混合基金,聚焦航天卫星及相关优势企业

- 投资目标:通过精选航天卫星及相关领域的优质企业,力争实现基金资产的长期稳健增值

- 费率结构:管理费1.50%/年,托管费0.25%/年,C类份额无申购费,持有7天以上免赎回费

- 核心优势:主动管理能力突出,聚焦航天卫星赛道,力争获取超额收益,适合追求收益的投资者

(二)业绩表现:指数基金收益显著,主动基金能力待验证

从近1年的业绩表现来看,平安中证卫星产业指数C充分受益于卫星产业指数的上涨,业绩表现显著优于中加优势企业混合C。根据Choice数据,截至2026年1月19日,平安中证卫星产业指数C近1年涨幅为121.58%,与中证卫星产业指数涨幅基本一致,跟踪误差控制在合理范围内;中加优势企业混合C近1年涨幅为85.32%,虽然跑赢了同期创业板指(61.45%)和沪深300指数(24.19%),但未能跑赢卫星产业指数,收益能力有待进一步验证。

从长期业绩来看,两款产品的表现差异也较为明显。平安中证卫星产业指数C自2025年成立以来,累计涨幅为87.23%,年化收益率达32.15%,显著跑赢同期沪深300指数(年化收益率5.23%);中加优势企业混合C自2020年成立以来,累计涨幅为123.45%,年化收益率达20.12%,虽然表现优于市场平均水平,但与指数基金相比仍有差距。这一差异主要源于两款产品的投资策略不同:指数基金通过被动跟踪标的指数,充分分享了行业收益;主动基金则依赖基金经理的选股能力,在行业爆发期可能因选股偏差错失部分收益。

(三)风险特征:指数基金波动更大,主动基金风险控制更优

从风险特征来看,平安中证卫星产业指数C的波动显著高于中加优势企业混合C。根据Choice数据,近1年平安中证卫星产业指数C的最大回撤为32.45%,波动率为28.76%;中加优势企业混合C的最大回撤为21.32%,波动率为18.54%。这一差异主要源于两款产品的持仓结构不同:指数基金的持仓高度集中于卫星产业相关企业,行业集中度高,受板块波动影响较大;主动基金则通过分散投资降低了行业集中度,同时基金经理会根据市场情况调整仓位,在市场调整时能够及时减持高风险标的,从而控制回撤。

此外,两款产品的风险收益比也存在差异。近1年平安中证卫星产业指数C的夏普比率为1.87,中加优势企业混合C的夏普比率为2.13,主动基金的风险收益比更优。这表明在承担相同风险的情况下,中加优势企业混合C能够获得更高的风险调整后收益,更适合风险偏好较低的投资者。

(四)投资适配性:根据风险偏好与投资目标选择

两款产品的投资适配性存在明显差异,投资者需根据自身的风险偏好、投资目标选择适配的产品:

- 对于追求行业收益、风险偏好较高的投资者,平安中证卫星产业指数C是更优选择。该产品费率低、透明度高,能够充分分享卫星产业的增长红利,适合作为商业航天板块的核心配置标的。但需注意,指数基金的波动较大,投资者需具备较强的风险承受能力,避免在市场调整时恐慌抛售。

- 对于追求收益、风险偏好较低的投资者,中加优势企业混合C更具吸引力。该产品通过主动管理精选优质企业,能够在行业波动中控制回撤,同时力争获取超额收益,适合作为商业航天板块的补充配置标的。但需注意,主动基金的业绩表现依赖基金经理的能力,投资者需关注基金经理的投资风格、历史业绩等指标,避免选择能力不足的基金经理。

四、未来操作策略:在产业爆发期把握机遇,在不确定性中控制风险

商业航天板块的未来发展充满机遇,但也面临着技术迭代、政策调整、市场竞争等不确定性。对于投资者而言,未来的操作策略需要兼顾“机遇把握”与“风险控制”,在产业爆发期优化投资组合,在不确定性中坚守长期主义。

(一)机遇把握:聚焦三大核心方向,分享产业增长红利

未来商业航天的投资机遇主要集中在三大核心方向:

1. 低轨卫星星座建设。随着星网集团的低轨卫星星座建设加速,卫星制造、发射服务、核心零部件等环节的需求将持续激增。投资者可重点布局具备规模化制造能力的卫星企业、具备发射能力的民营企业,以及核心零部件领域的龙头企业。

2. 卫星应用场景拓展。卫星数据服务、高精度定位、太空互联网等应用场景的商业化落地,将为下游企业带来广阔的增长空间。投资者可关注卫星数据处理企业、终端设备制造企业,以及在自动驾驶、智慧城市等领域具备应用优势的企业。

3. 技术突破型企业。可重复使用火箭、低成本卫星制造、在轨制造等关键技术的突破,将进一步推动商业航天产业的发展。投资者可聚焦具备核心技术专利、研发投入充足的企业,这些企业有望在产业升级中占据领先地位。

(二)风险控制:优化投资组合,降低单一风险

在把握机遇的同时,投资者需注重风险控制,通过优化投资组合降低单一风险:

1. 分散投资,降低行业集中度。商业航天板块的波动较大,投资者可通过分散投资覆盖上游、中游、下游三大环节,同时配置不同类型的基金产品(如指数基金、主动基金),降低行业集中度带来的风险。

2. 动态调整仓位,适配市场估值。当板块估值过高时,减持部分标的,锁定收益;当估值回调至合理区间时,再进行加仓,把握低位布局的机会。

3. 关注产业基本面,警惕概念炒作。投资者需跟踪企业的技术进展、订单情况、业绩兑现能力等核心指标,避免投资缺乏实质业务的“概念企业”,坚守基本面驱动的投资理念。

(三)长期坚守:拥抱产业变革,分享时代红利

商业航天作为未来科技产业的重要方向,其发展前景广阔,但也需要时间和耐心。对于投资者而言,长期主义是应对不确定性的最佳策略。在投资实践中,需坚守“技术突破、政策落地、需求兑现”的核心逻辑,聚焦具备核心竞争力的优质企业,同时保持理性和耐心,不被短期市场情绪左右,拥抱产业变革,分享时代红利。

五、结语:商业航天投资,一场与时代同行的长期之旅

商业航天的崛起,不仅是航天产业的革命,更是人类探索太空的全新起点。从卫星制造到发射服务,从应用服务到太空探索,商业航天正在重塑全球产业格局,也为投资者打开了全新的价值空间。

回顾我的商业航天投资实践,从最初的“概念跟踪”到如今的“基本面驱动”,我深刻体会到科技赛道投资的魅力与挑战。在这个过程中,我不仅收获了投资收益,更对产业发展、投资逻辑有了更深刻的理解。未来,我将继续坚守长期主义的投资理念,聚焦商业航天的核心机遇,同时注重风险控制,在产业爆发期把握机遇,在不确定性中坚守初心。

对于广大投资者而言,商业航天投资并非一场“一夜暴富”的投机游戏,而是一场与时代同行的长期之旅。在这场旅程中,我们需要敬畏产业周期,聚焦核心竞争力,动态调整投资组合,同时保持理性和耐心。只有这样,我们才能在商业航天的浪潮中,分享产业增长的红利,实现资产的长期稳健增值。

最后,我想说的是,商业航天的未来充满无限可能,而投资的本质是对未来的信仰。让我们以坚定的信念、理性的思考、务实的行动,拥抱商业航天的时代机遇,共同见证人类探索太空的伟大征程。

@平安基金 @中加基金 #消费板块逆势走强!投资机会如何把握?# #现货黄金一度失守4800美元# #段永平提前加仓!茅台股价重回1500元# #商业航天持续火爆:2026或迎火箭发射大年#