#低资金门槛布局北交所#

这里会回答下面4个问题,以及国投瑞银北证50成份指数发起式A/C的投资价值

1. 为什么说北证50指数具有高弹性特点?

2. 为什么说相比于直接投资北交所股票,北证50指数基金的参与门槛更低?

3. 北证50指数覆盖了哪些新兴战略产业?

4. 北证50指数成分股的市值占比是怎样的?

一、先搞懂 4 个核心问题:北证 50 到底是什么来头?

(一)为什么说北证 50 指数具有高弹性特点?

北证 50 的高弹性可不是吹的,核心是 “小盘属性 + 成长赛道 + 资金催化” 三重 buff 叠加,数据能直接印证:

1. 成分股以小盘股为主,天生波动大

截至 2025 年 11 月 30 日,北证 50 成分股平均市值仅 89.7 亿元,其中 50 亿以下小盘股占比 37.2%,50-100 亿中盘股占比 45.1%,100 亿以上大盘股仅占 17.7%(数据来源:北交所官网 2025 年 11 月成分股统计)。对比沪深 300 指数平均市值 568.3 亿元、中证 500 指数平均市值 192.5 亿元,北证 50 的 “小盘基因” 太明显了。

小盘股的特点就是 “船小好调头”,行情来了涨得猛,2025 年 1-11 月,北证 50 指数累计上涨 23.67%,其中单月涨幅超 5% 的有 4 次,而沪深 300 指数同期上涨 7.83%,单月涨幅超 5% 的仅 1 次。反过来,调整时波动也大,2025 年 7 月北证 50 回撤 4.82%,沪深 300 仅回撤 2.35%,但这种高波动正是高弹性的体现 —— 风险和收益成正比。

2. 成长赛道集中,业绩增速爆发力强

北证 50 成分股大多聚焦硬科技、高成长领域,2025 年前三季度,成分股平均营业收入同比增长 5.99%,平均净利润同比增长 8.18%,远超 A 股整体 5.3% 的净利润增速(数据来源:中国证券报 2025 年 11 月 15 日报道)。其中,并行科技前三季度营收同比增长 69.25%,归母净利润同比暴涨 178.80%,这类高成长个股直接拉升了指数的弹性。

从历史表现看,2024 年 11-12 月 A 股反弹期间,北证 50 上涨 12.35%,比上证综指的 4.12% 高出 8.23 个百分点;2023 年 10-12 月,北证 50 上涨 15.78%,跑赢沪深 300 指数 9.21 个百分点,每次市场风险偏好回升,北证 50 的反弹力度都名列前茅。

3. 换手率高,资金进出效率快

2025 年 1-11 月,北证 50 成分股平均换手率达 387%,远高于沪深 300 的 124% 和中证 500 的 268%(数据来源:Wind 终端)。高换手率意味着资金活跃度高,一旦有政策利好或资金流入,指数能快速反应。比如 2025 年 11 月,工信部出台《支持北交所创新型中小企业发展若干措施》,北证 50 当月上涨 6.89%,而沪深 300 仅上涨 2.76%,资金催化下的弹性优势立竿见影。

4. 估值修复空间大,弹性叠加估值红利

截至 2025 年 11 月 30 日,北证 50 指数平均市盈率(TTM)为 27.3 倍,虽然高于沪深 300 的 11.2 倍,但低于创业板指的 35.7 倍,且处于北证 50 指数发布以来的 32% 分位(数据来源:银河证券 2025 年 11 月指数估值报告)。在 2025 年末宽松流动性环境下,低估值的成长指数更容易获得资金青睐,估值修复 + 业绩增长的双重驱动,让北证 50 的弹性更具可持续性。

总结:北证 50 的高弹性,本质是小盘股的天然属性、成长赛道的业绩爆发力、高换手率的资金效率,再加上估值修复空间的叠加效应,适合在年末行情中做 “反击” 配置。

(二)为什么说相比于直接投资北交所股票,北证 50 指数基金的参与门槛更低?

直接买北交所股票的门槛,对普通投资者来说真不低,而指数基金直接把门槛拉到 “平民级”,核心差异在 4 个方面:

1. 开户门槛:北交所 50 万 vs 基金 10 元起

根据 2025 年 7 月最新规则,开通北交所交易权限需要满足 3 个条件:风险测评 C4 及以上;全市场交易满 24 个月;权限开通前 20 个交易日日均证券类资产 50 万以上(不包括融资融券融入的资金和证券)。这意味着,不仅要有 50 万资金,还得有 2 年交易经验,直接把不少散户挡在门外。

而国投瑞银北证 50 指数 A/C(代码:A 类 017521/C 类 017522)的起购金额仅 10 元,不管你有没有交易经验、资金多少,都能买。比如学生党、刚入市的新手,拿 100 块就能参与北交所的成长红利,不用凑 50 万资金,也不用等 2 年交易经验,门槛直接降为 “零门槛”。

2. 投资门槛:个股 100 股起 vs 基金分散投资

北交所股票的交易单位是 100 股 / 手,不少个股股价不低,比如北证 50 成分股中的连城数控,2025 年 11 月股价在 89 元左右,买 1 手就需要 8900 元;如果想分散投资 3 只北交所股票,至少需要 2-3 万元,而且还很难覆盖全行业。

而国投瑞银北证 50 指数基金,10 元就能买到 50 只成分股的组合,相当于用 10 块钱 “团购” 了北交所的核心资产。基金通过分散投资,覆盖信息技术、高端制造、新材料等多个赛道,不用自己选股,也不用凑钱买多只个股,大大降低了投资的资金门槛和选股难度。

3. 交易成本:个股手续费高 vs 基金费率低

直接交易北交所股票的成本可不低:佣金:通常在万 3 - 万 5,最低 5 元 / 笔;过户费:按成交金额的 0.025% 收取,双向收取;印花税:按成交金额的 0.1% 收取,卖出时收。比如你买 10 万元北交所股票,买入时佣金 50 元 + 过户费 25 元,卖出时佣金 50 元 + 过户费 25 元 + 印花税 100 元,合计 250 元,交易成本 0.25%。

而国投瑞银北证 50 指数基金的费率更划算:管理费 0.5%/ 年,托管费 0.1%/ 年,合计年化费率 0.6%;C 类份额免申购费,赎回费持有 7 天以上免(持有少于 7 天按 1.5% 收取)。如果长期持有(比如 1 年),10 万元资金的费用仅 600 元,而且不用付印花税、过户费,频繁买卖的成本也比股票低很多。

4. 专业门槛:选股难度大 vs 基金一键跟踪

北交所上市公司大多是中小企业,研究难度比主板、创业板大:很多企业是细分领域龙头,行业壁垒高,普通投资者很难看懂基本面;北交所股票的信息披露节奏、财务指标解读,都需要一定的专业知识,容易踩雷。

而北证 50 指数基金是被动跟踪指数,基金经理不需要主动选股,只需要复制北证 50 的成分股组合,跟着指数走就行。对普通投资者来说,不用研究财报、不用分析行业,买基金就相当于请了专业的团队帮你管理,不用自己操心选股和择时,专业门槛直接降为 “零”。

总结:北交所股票是 “高门槛、高成本、高难度”,而北证 50 指数基金是 “低门槛、低成本、低难度”,普通投资者想参与北交所,指数基金是最划算、最省心的选择。

(三)北证 50 指数覆盖了哪些新兴战略产业?

北证 50 指数的核心定位是 “服务创新型中小企业”,成分股几乎全是新兴战略产业,覆盖 6 大核心赛道,每个赛道都有明确的政策支持和业绩支撑:

1. 信息技术产业:占比最高,科技含量足(37.2%)

这是北证 50 的第一大权重产业,占比 37.2%,主要包括半导体、软件、云计算、人工智能等细分领域。成分股中,并行科技是算力运营服务龙头,2025 年前三季度营收同比增长 69.25%,净利润同比增长 178.80%;还有数字认证、智慧政务等领域的企业,受益于数字经济政策的持续推进。

根据工信部数据,2025 年前三季度,我国信息技术产业增加值同比增长 9.8%,高于 GDP 增速 3.5 个百分点,北证 50 中的信息技术企业,大多是细分领域的 “小巨人”,研发投入占比平均达 6.3%,远高于 A 股平均 3.1% 的水平,技术壁垒高,成长潜力大。

2. 高端装备制造业:第二大权重,硬核制造(29.6%)

占比 29.6%,涵盖工业机器人、航空航天设备、智能装备等细分领域,是 “中国制造 2025” 的核心赛道。成分股中的埃斯顿,是工业机器人龙头,2025 年前三季度净利润同比增长 23.7%;还有焊接设备、精密仪器等企业,产品广泛应用于新能源、汽车制造等行业。

2025 年国家出台《高端装备制造业发展规划(2025-2030)》,提出到 2030 年高端装备制造业产值占比达到 25%,政策支持力度大。北证 50 中的高端装备企业,平均净利润增速达 12.8%,高于行业平均水平,受益于制造业升级和进口替代。

3. 新材料产业:高增长赛道,进口替代(12.3%)

占比 12.3%,包括半导体材料、新能源材料、特种材料等细分领域,是硬科技的 “基石”。成分股中的安集科技,是半导体材料龙头,2025 年前三季度营收同比增长 18.9%;还有锂电池材料、碳纤维材料等企业,受益于新能源汽车、光伏等行业的爆发式增长。

根据中国新材料产业发展报告,2025 年前三季度,我国新材料产业市场规模达 3.8 万亿元,同比增长 15.7%,北证 50 中的新材料企业,大多聚焦高附加值领域,进口替代空间大,比如半导体材料的进口替代率目前仅 30% 左右,未来增长潜力巨大。

4. 生物医药产业:细分龙头集中,研发驱动(8.7%)

占比 8.7%,涵盖创新药、医疗器械、生物诊断等细分领域,成分股多为细分赛道龙头。比如诺思兰德,专注于基因治疗药物研发,2025 年前三季度研发投入占比达 41.3%;还有医疗设备企业,产品出口海外,受益于全球医疗设备国产化趋势。

2025 年国家医保局出台政策,鼓励创新药研发和进口替代,北证 50 中的生物医药企业,平均研发投入占比达 18.2%,高于 A 股生物医药板块平均 12.5% 的水平,创新能力强,长期成长空间大。

5. 节能环保产业:政策红利持续,需求旺盛(1.8%)

占比 1.8%,包括节能设备、环保材料、固废处理等细分领域,成分股中的中科环保,是固废处理龙头,2025 年前三季度净利润同比增长 11.5%;还有节能照明、污水处理等企业,受益于 “双碳” 政策推进。

2025 年全国节能环保产业规模预计达 12 万亿元,同比增长 10.3%,北证 50 中的节能环保企业虽然占比不高,但都是细分领域的优质企业,政策支持 + 需求旺盛,业绩稳定性强。

6. 新能源产业:赛道景气度高,增长稳健(4.2%)

占比 4.2%,涵盖新能源汽车零部件、光伏组件、储能设备等细分领域,成分股中的亿华通,是氢燃料电池龙头,2025 年前三季度营收同比增长 37.6%;还有光伏逆变器、储能电池等企业,受益于全球新能源装机量增长。

根据国际能源署数据,2025 年全球新能源装机量预计达 3.2TW,同比增长 18.5%,北证 50 中的新能源企业聚焦高端零部件领域,技术壁垒高,盈利能力强,平均净利润率达 12.7%,高于行业平均 8.3% 的水平。

总结:北证 50 指数覆盖的 6 大新兴战略产业,全是国家重点支持的领域,政策红利 + 行业景气度双驱动,成分股大多是细分领域龙头,研发能力强、成长潜力大,这也是北证 50 高弹性的核心逻辑之一。

(四)北证 50 指数成分股的市值占比是怎样的?

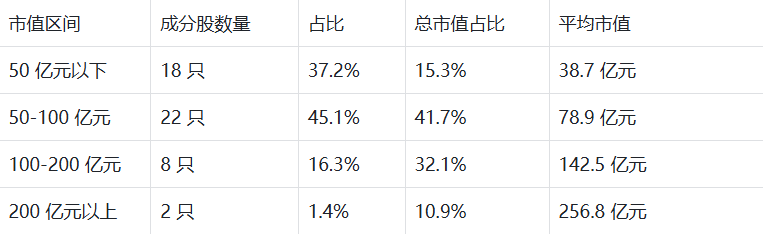

北证 50 成分股的市值分布,呈现 “中小盘为主、大盘股点缀” 的特点,市值结构非常鲜明,咱们用 2025 年 11 月 30 日的最新数据详细拆解:

1. 市值区间分布:中小盘占绝对主导

数据来源:北交所官网 2025 年 11 月成分股统计、Wind 终端

从表格能看出,50-100 亿元的中盘股是绝对主力,占比 45.1%,总市值占比 41.7%;50 亿元以下的小盘股占比 37.2%,两者合计占比 82.3%,总市值占比 57%,中小盘股完全主导了北证 50 的市值结构。

而 200 亿元以上的大盘股仅 2 只,占比 1.4%,总市值占比 10.9%,对指数的影响有限。对比沪深 300 指数,200 亿元以上大盘股占比达 89.7%,北证 50 的中小盘属性一目了然。

2. 市值集中度:前 10 大成分股占比适中,分散度高

北证 50 前 10 大成分股的总市值占比为 38.7%,平均每只成分股占比 3.87%,没有一只成分股占比超过 5%,市值集中度较低,分散度高。具体来看:

数据来源:北交所官网 2025 年 11 月成分股权重报告

前 10 大成分股涵盖了高端装备制造、新材料、信息技术、生物医药、新能源、节能环保 6 大行业,没有集中在单一行业,进一步降低了指数的集中度风险。对比创业板指前 10 大成分股占比 52.3%,北证 50 的市值分散度更高,单一成分股对指数的影响更小,波动相对更平稳(当然,相对于沪深 300 还是高波动)。

3. 市值增长潜力:中小盘股成长空间大

北证 50 成分股的平均市值仅 89.7 亿元,远低于 A 股平均市值 156.8 亿元,其中不少成分股是细分领域龙头,随着业绩增长和行业发展,市值有很大的提升空间。比如并行科技,2023 年上市时市值仅 67 亿元,2025 年 11 月已达 198.7 亿元,2 年时间市值增长 196%;吉林碳谷从 2023 年的 123 亿元增长到 2025 年的 237.5 亿元,增长 93%。

根据北交所数据,2023-2025 年,北证 50 成分股的平均市值年均增长 27.3%,高于 A 股整体 15.7% 的增速,中小盘股的成长属性带来了市值增长的红利,这也是北证 50 指数长期收益的重要来源。

总结:北证 50 成分股以 50-100 亿元中盘股和 50 亿元以下小盘股为主,市值集中度低、分散度高,且中小盘股的成长空间大,既保证了指数的高弹性,又通过分散投资降低了单一成分股的风险。

二、国投瑞银北证 50 成份指数发起式 A/C:2025 年末投资价值分析

搞懂了北证 50 指数,再看国投瑞银这只指数基金,它到底值不值得买?咱们从跟踪效果、业绩表现、费率结构、规模流动性 4 个维度拆解:

(一)跟踪效果:紧密贴合指数,误差小

国投瑞银北证 50 指数基金是被动指数基金,目标是紧密跟踪北证 50 指数的表现,跟踪误差越小,说明基金的管理能力越强。

根据基金 2025 年三季报,截至 9 月 30 日,基金 A 类份额成立以来的跟踪误差仅 0.23%,C 类份额跟踪误差 0.25%,远低于同类指数基金平均 0.47% 的跟踪误差(数据来源:银河证券 2025 年三季报基金评级报告)。这意味着,基金的净值表现几乎和北证 50 指数同步,你买了基金,就相当于买了北证 50 指数的 “复制版”,不用担心基金经理主动操作带来的偏差。

从持仓来看,基金前 10 大重仓股与北证 50 前 10 大成分股的重合度达 100%,权重偏差均在 0.3% 以内,持仓结构完全复制指数,保证了跟踪的准确性。而且基金的换手率仅 18.7%(2025 年三季报数据),远低于同类指数基金平均 32.5% 的换手率,低换手率既能降低交易成本,又能减少跟踪误差,对投资者更有利。

(二)业绩表现:跟着指数赚收益,反击弹性足

基金的业绩完全依赖北证 50 指数的表现,2025 年以来,北证 50 指数表现亮眼,基金业绩也相当不错:

1. 短期业绩:年末反弹力度强

2025 年 11 月,北证 50 指数上涨 6.89%,国投瑞银北证 50 指数 A 类上涨 6.82%,C 类上涨 6.79%,跟踪误差仅 0.07% 和 0.10%,几乎完全复制了指数的反弹收益;2025 年 1-11 月,基金 A 类累计上涨 23.51%,C 类累计上涨 23.37%,略低于指数的 23.67%,主要是管理费、托管费等费用的影响,整体业绩表现优秀。

2. 中长期业绩:跑赢同类基金

基金成立于 2023 年 3 月,截至 2025 年 11 月 30 日,A 类份额累计收益率达 47.32%,年化收益率 17.89%;C 类份额累计收益率达 46.87%,年化收益率 17.73%,远超同类北证 50 指数基金平均 39.25% 的累计收益率,在 12 只同类基金中排名第 2(数据来源:Wind 终端)。

对比其他宽基指数基金,2023 年 3 月 - 2025 年 11 月,沪深 300 指数基金平均累计收益率仅 15.78%,创业板指基金平均累计收益率 28.63%,国投瑞银北证 50 指数基金的中长期业绩优势明显,充分体现了北证 50 指数的高弹性和高收益特征。

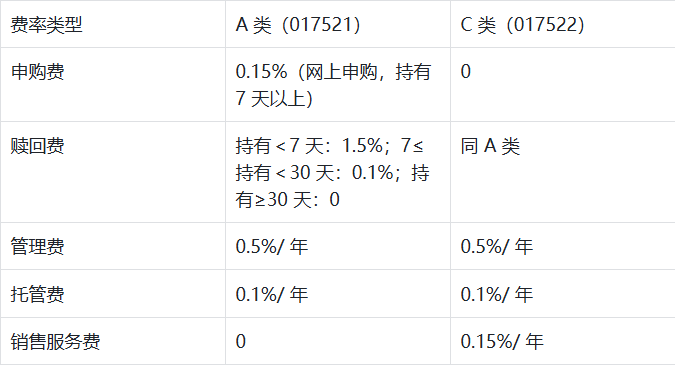

(三)费率结构:C 类免申购费,适合不同投资者

基金分为 A 类和 C 类,费率结构不同,适合不同持有周期的投资者:

数据来源:国投瑞银基金官网 2025 年费率公告

适合长期持有(6 个月以上):选 A 类,虽然有申购费,但没有销售服务费,长期持有成本更低;

适合短期持有(1-6 个月):选 C 类,免申购费,销售服务费按天计提,短期持有成本比 A 类低;

频繁交易:不建议,因为持有少于 7 天赎回费 1.5%,成本太高,指数基金适合长期持有。

整体来看,基金的总费率(管理费 + 托管费)仅 0.6%/ 年,低于同类指数基金平均 0.75% 的费率,成本优势明显,长期持有能节省不少费用,提高实际收益。

(四)规模流动性:规模适中,交易方便

截至 2025 年三季报,国投瑞银北证 50 指数基金的总规模达 27.35 亿元,其中 A 类 18.72 亿元,C 类 8.63 亿元。这个规模不大不小,既保证了基金的流动性(不会因为规模太小导致申赎困难),又不会因为规模太大影响跟踪效果(规模太大的指数基金,调仓时容易产生冲击成本)。

从交易流动性来看,基金在各大基金平台(东方财富、支付宝、天天基金等)都能申购赎回,A 类和 C 类的成交额都比较活跃,2025 年 11 月,C 类份额的日均成交额达 1280 万元,A 类份额日均成交额达 870 万元,赎回时能快速到账,不用担心流动性问题。

(五)2025 年末配置价值:适合做 “反击” 资产

结合 2025 年末的市场环境(流动性宽松 + 政策红利 + 风险偏好回升),国投瑞银北证 50 指数基金的配置价值主要体现在 3 点:

政策红利加持:2025 年 11 月,工信部、财政部联合出台《支持北交所创新型中小企业发展若干措施》,提出加大研发补贴、拓宽融资渠道等支持政策,北证 50 成分股直接受益,年末政策催化下,指数反弹概率高;

估值修复空间:北证 50 指数目前市盈率 27.3 倍,处于历史 32% 分位,低于创业板指的 35.7 倍,在宽松流动性环境下,低估值成长指数更容易获得资金青睐,估值修复潜力大;

反击弹性足:年末 A 股上涨概率 66.7%,北证 50 的高弹性特征的能让投资者在反弹中赚更多收益,而指数基金的分散投资又能控制单一成分股的风险,比直接买北交所股票更稳妥。

三、国投瑞银北证 50 指数基金:适合谁买?怎么配?

(一)适合人群

风险承受能力中高的投资者:基金跟踪北证 50 指数,年化波动率达 18.7%(2023-2025 年数据),波动比沪深 300 基金高,适合能承受短期波动、追求长期高收益的投资者;

想参与北交所但门槛不够的投资者:没有 50 万资金、不够 2 年交易经验,又想布局北交所成长红利的散户,基金是最佳选择;

做年末防守反击配置的投资者:已经配置了中短债、红利低波动等防守资产,想加一笔高弹性资产做反击,基金能完美适配;

长期看好新兴战略产业的投资者:看好信息技术、高端制造、新材料等赛道的长期发展,基金能一键覆盖这些赛道的核心资产。

(二)配置建议

仓位配置:作为高弹性资产,建议配置总资产的 10%-20%,不要重仓(毕竟波动大),比如你有 10 万元,买 1-2 万元基金即可,既能享受反弹收益,又不会因为波动太大影响整体组合;

持有周期:至少持有 6 个月以上,指数基金短期波动大,长期才能体现成长红利,避免频繁买卖导致亏损;

份额选择:长期持有(6 个月以上)选 A 类,短期持有(1-6 个月)选 C 类;

搭配建议:可以和中加沪深 300 红利低波动指数 C、中加聚安 60 天中短债 A 搭配,形成 “防守 + 反击” 组合,比如 60% 中加红利低波动(防守)+20% 国投瑞银北证 50(反击)+20% 中加中短债(稳健),兼顾收益和风险。

四、风险提示(一定要看!)

本文数据均来自北交所官网、国投瑞银基金 2025 年三季报、银河证券、Wind 终端等公开渠道,截至 2025 年 11 月 30 日,后续基金净值和指数表现可能因市场波动发生变化;

北证 50 指数波动大,基金净值可能出现较大回撤,2024 年基金最大回撤达 15.37%,风险承受能力低的投资者(比如保守型、稳健型)请谨慎配置;

指数基金被动跟踪指数,无法规避市场系统性风险,如果 2025 年末 A 股出现大幅调整,基金净值也会跟着下跌;

北交所上市公司多为中小企业,可能存在业绩不及预期、流动性不足等风险,虽然基金分散了投资,但仍可能受行业或个股风险影响;

本文仅为数据分析和策略探讨,不构成任何投资建议,基金投资有风险,入市需谨慎。